|

这张图上我们看得非常清楚,在2020年一、二季度,居民提供给银行体系的存款相对正常水平有特别大幅度的上升。

拿二季度最极端的情况来看,他们提供给银行体系的存款相对正常水平至少上升了12个百分点,在一季度这一比例也接近12个百分点。 所以我们可以模糊的说,2020年上半年增加的储蓄,很多去了银行,表现为银行存款(增加)。

实际上银行存款还有一个替代品,我们认为就是货币基金,货币基金在很大程度上因为有(一定)安全性,可以理解为银行存款的一个替代。 以几乎相同的方法来计算,我们看到2020年一季度,相对正常条件下,货币基金的新增规模也异常的大。

所以,钱去了哪里呢?至少2020年上半年,很大一部分钱都留在了银行存款。

存款的上升幅度为什么高于预防性储蓄? 居民同时还减少了风险资产的配置 如果我们进一步去细究,这个问题里边有两个重要的细节需要想一想。

第一个重要的细节,就是居民的收入和开支行为。

我们发现,在2020年上半年,居民预防性储蓄的上升接近6个百分点,到了三季度仍然有3个百分点。

但是,如果去研究居民的存款,我们会发现,它的上升幅度有12个百分点。

也就是说,存款的上升幅度要高于预防性储蓄的上升幅度。 问题就来了,这中间的6个百分点是从哪里来的呢?

进一步检查数据,我们会发现:因为居民减少了在其他领域的资产配置,比如说减少了对住房的购买。

举一个例子,我们计算了居民的对住房的购买行为,明显看到相对正常情况下,2020年一季度居民住房的购买,以收入为基础减少了6个百分点。 所以,对银行体系存款的增加超过了预防性储蓄的上升,而且超过幅度比较大,是因为在增加预防性储蓄的同时,他们减少了自身直接投资的行为,减少了住房的购买,减少了在股票市场上的配置,减少了在其他资产类别的配置。 这些行为共同导致存款的上升要明显高于在经济端预防性储蓄的上升。 疫情控制住后风险偏好提升 资金又从存款流向风险资产 而且显著高于正常水平 换句话来讲,2020年上半年,面对新冠疫情所造成的巨大不确定性,人们出现了非常强的回避风险的行为。

在消费端,表现为减少消费增加储蓄,从而导致预防性储蓄上升了6个百分点;

在资产配置端,面对不确定性要降低自己的风险暴露,所以大量增持现金、增持货币基金、增持银行存款;

为了做这种增持,他们还系统性减少了其他风险资产的暴露,包括住房,包括股票,包括居民的直接投资,一定程度上也包括境外资产的配置等等。

从存款的角度来看,其他资产配置的减少量,如果以居民收入为基础,差不多有6个百分点;

而消费行为的减少所导致的储蓄上升,也差不多有6个百分点。这2个6%合并起来解释了居民存款的上升要超过12个百分点。

我们把实体端交易行为与金融市场联系起来,集中观察2020年上半年,这是我们所看到的变化。

如果看未来,在实物交易端,三季度储蓄率仍然要高出3个百分点,在四季度很可能也明显要高一些,不见得有3个百分点。

但是在存款这一端,相对历史上正常的模式已经看不到特别明显的差异了。

我们看到存款在三季度基本上就恢复正常了,四季度有一些轻微的上升,这还只是一个估计值;

但是毫无疑问,也还是处在一个非常低的水平,比如只有一两个百分点。如果我们去观察货币基金,在三季度就已经完全恢复正常。

我们认为,最重要的变化是,中国在进入三季度以后,疫情很大程度上得到了控制,社会经济生活在逐步恢复正常,人们的社交行为在一定程度上恢复正常,在实物交易端表现为预防性储蓄的下降,从6%下降到3%。

也许四季度仍然有2%,相对正常水平仍然是明显高的,但是随着风险降低,人们预防性储蓄下降,在实体经济层面会表现为经济很强劲的恢复。

变化的另外一方面,在居民的资产配置上,他们在把资产从人民币存款、从货币基金转向其他的风险性资产,比如股票,比如房地产,比如个体户生产经营行为所导致的实物投资,所以,在存款市场基本上已经恢复正常了。

既然存款市场恢复正常,随着人们风险偏好的恢复,这是不是意味着在风险资产市场上,资金的流入跟以前会是一样的? 实际上不是的。 在风险资产市场上,资金的流入跟正常水平相比,显著更高了。

为什么?

因为三、四季度人们至少还有3个百分点的预防性储蓄没有流入存款市场和货币基金,它流向哪里了呢?

流向了股票市场,流向了房地产市场,在一定程度上流向了居民自己所从事的一些直接投资行为。

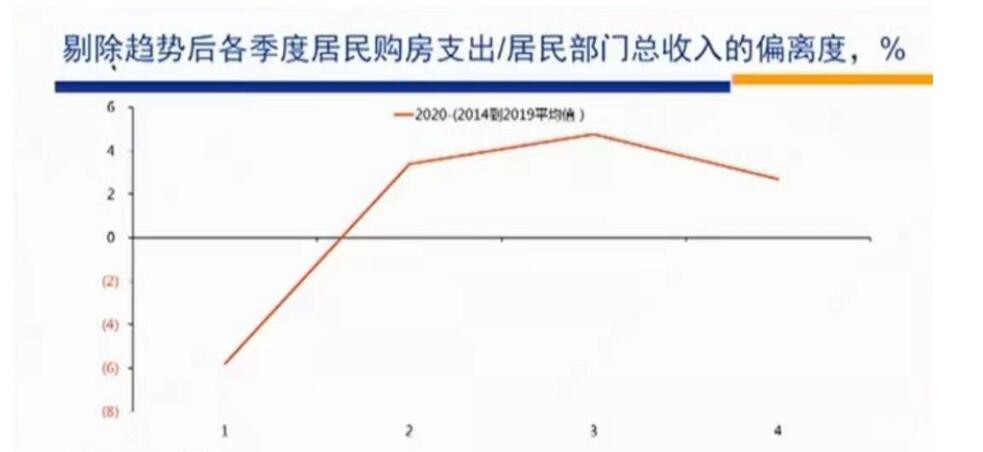

风险资产之房地产 购房开支显著高于正常水平 接着看一看数据。 这是我们直接能够计算出来的,居民部门跟正常趋势相比,在购房层面上所表现出来的异常行为。

我们看到二、三季度相对于正常条件下,居民把2~4个百分点甚至更多一点的收入挪到了住房市场上,即使到四季度,居民用于购房的开支跟正常条件相比,差不多仍然要高出2个百分点。 在正常条件下,每年二、三四季度居民都是买房子的,但是在2020年的二、三、四季度,他比正常水平拿出更多的收入来买房子。

这个行为也许有助于我们在资金底层层面上去理解房地产市场的变化。 风险资产之基金 公募基金配置显著提升 我们再看另外一个重要的变化。

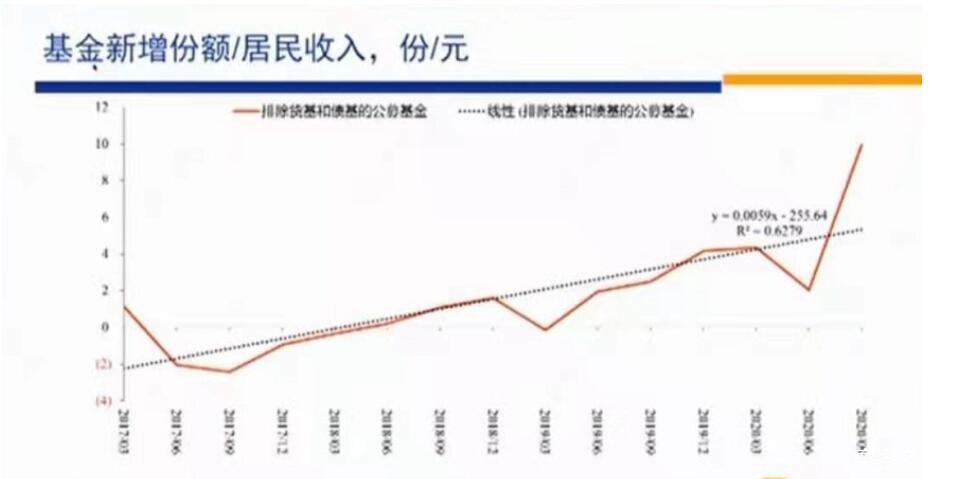

剔除掉货币基金和债券基金以后,居民在我们所能够看到的公募基金市场上购买的变化。

为了控制一些数据上的影响,我们的这一计算分成两个部分:

第一个部分我们计算了居民购买公募基金的份额变化,

第二部分我们计算他购买公募基金的资金量的变化,这是为了控制公募基金净值变化做的一些技术处理。然后这两个结果基本上是非常接近的。 可以看得很清楚,进入三季度以后,相对于正常情况,居民显著把更多资金配置到了公募基金,配置到了股票市场。

如果以趋势线为基础,相对正常模式,也是以收入做分母,至少把差不多5%甚至更多的收入配置到了公募基金市场上。

这有助于我们从资金流动的角度,从底层,也是相对比较重要的层面去理解资本市场发生的变化。

三季度以后随着风险下降,居民把资金从货币基金、从存款挪到了高风险资产市场,包括股票,包括房地产,购买股票和房地产的资金量比正常条件下明显要更多。 风险偏好恢复后居民贷款也在增加 这部分资金也需要再配置

|