|

然后,我们还可以观察这些市场的另外一个重要的影子,就是居民部门自身所持有的贷款。 如果说居民部门持有的存款是他们的一个资产配置,那居民的贷款可以看成一种负的资产配置,就是说,贷款是他的负债。从这个意义上来讲,它与资产配置的行为刚好形成一个对称的局面。 这里面四季度的数据是基于我们的估计值,可能有一定偏差,因为数据还没有披露。

我们看到,2020年一季度,面对严重的恐慌,相对正常的条件,一方面居民大量增持存款和货币基金,另外一方面大量的减持贷款,以收入为基础,相对正常水平减少了5%。

居民增持存款减持风险资产、减持贷款,(与之前的分析在)逻辑上完全是一致的。 我们看到,二、三季度以后,随着风险偏好逐步恢复,居民对贷款的配置也在增加,在今年三季度,居民相对正常情况下多获得了3个百分点的贷款。另外,他还有3个百分点的预防性储蓄,那么就是6个百分点。

这额外增加的6个百分点需要配置到住房市场,需要配置到股票市场,一定程度上需要配置到实物投资市场。 股市在2020年7月暴涨? 直接投资在三季度并未显著提升 大量资金集中涌向股票市场 我们再来看一看实物投资领域的变化。

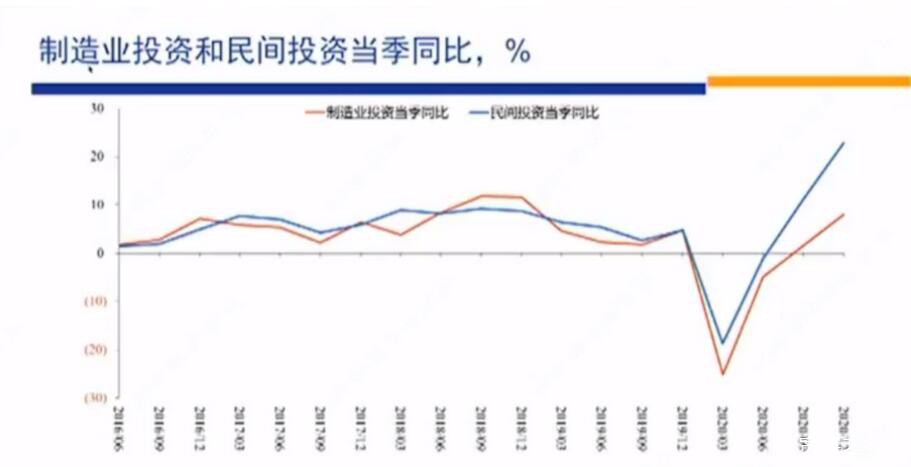

这是我们直接计算的制造业投资和民间投资的变化,之所以直接去计算这个数据,一个重要的原因是我们很难把居民的投资直接剔除掉,所以我们做了一个粗略的假定:制造业的投资与民间投资的趋势与居民的投资趋势是接近的。

做完粗略的假定,我想再补充两个背景知识。

一个背景知识是,在正常条件下,中国居民接近30%的收入要储蓄起来,这里面差不多一半变成了居民部门自己所从事的直接投资,

另外有一定比例表现为他所持有的住房,剩下的才是金融资产的购买,包括存款、货币基金、股票等等。

所以,居民部门自身所持有的固定资本占收入的比重差不多是15%,占他正常储蓄的比重差不多是一半,所以从这个意义上来讲,去研究居民的直接投资行为是有意义的。 然后,因为我们没有那么完备的数据,所以在这里我们是基于宏观层面的制造业投资和民间投资的数据去做一个近似,因为制造业投资里面有企业的投资,其中可能比较主要的是企业的投资,但是居民的投资也混在里边,我们假定两者之间的趋势是一样的。

那么从这些数据来看,一个重要的观察是:2020年8月份以后,直接投资明显加速。

这一观察的重要性体现在哪里?

在于2020年6、7月份以后,随着人们风险偏好的增强,一方面从货币基金开始转入股票和房地产市场,

另外一方面,增加的储蓄也进入了市场,而且人们还增持了更多贷款,增持的更多贷款也进入了市场。 但是与此同时,居民部门所从事的直接投资还没有很快上升,所以,在这种情况下,大量的资金集中涌向了股票市场,发生的事情就是我们在2020年记忆犹新的,7月份股票市场出现了非常急速的上涨。

进入8月份以后为什么这一上涨的势头在明显减缓?

图上也很清楚,8月份以后,居民户部门所从事的直接投资开始上升。

随着居民户部门所从事的直接投资开始上升,直接投资对资金形成了明显的分流;

这个时候,能够配置到股票和房地产市场的资金量,相对此前受到了一定的分流和稀释,所以市场的动量有明显的下降。

但尽管市场的动量在下降,相对正常条件而言,无论是流入直接投资,流入权益市场,还是流入房地产市场的资金量,总体都有净的增加,所以各个市场总体上都有非常出色的表现。 恐慌消失后市场趋势还会延续 因为资金量要比正常情况下显著更多 对这些行为,我们最后想做的一个总结是,为什么居民的贷款相对正常行为会有一些上升?

我们可以找出很多的原因,但在宏观上很重要的一个原因是预防性储蓄的上升,预防性储蓄明显大于0,表明相对正常条件,经济总体上仍然存在一些收缩性力量。 经济存在总体上的收缩性力量,就意味着货币政策总体上要存在一个比较宽松的倾向去对抗它,进而就意味着在信贷市场上,贷款相对更加易得。

在这个意义上来讲,居民户部门预防性储蓄的上升和贷款的轻松易得,是会同时发生的,相互关联和同时发生的两件事情,

因为预防性储蓄持续上升,贷款更加易得,贷款更加易得和预防性储蓄的上升,共同形成了增加的资金,这些增加的资金流入了各类资产市场,导致了各类资产市场估值水平的普遍提升。

把刚才这部分做一个概要总结:人类面对重大的不确定性,一方面表现为预防性储蓄的上升,一方面表现为强烈的风险回避行为。 当人们的风险偏好重新开始恢复,一方面,资金从存款市场回流到权益市场、房地产市场和实体经济端;另外一方面,增加的预防性储蓄,在这个背景下,也继续向这些市场流入。 所以对于权益市场和房地产市场来讲,当恐慌消失以后,并不是回到原来就结束了,因为增加的预防性储蓄,它流入的资金量比正常时候显著要更多,所以这些市场经历了一个明显重估的压力。

因为预防性储蓄更高,所以货币政策要有一个宽松的立场来对抗这一趋势。宽松的货币政策立场带来了额外的信贷,额外的信贷在刚才所描述的背景下,也有相当部分流入了资产市场,共同形成了资产市场相对估值进一步提升的局面。

回到一开始所讨论的结果,这个结果在现在的意义上来讲是重要的。

如果以北京城镇居民在2003年期间的表现为基础来看,非典疫情在七八月份就已经消失了,但是一直到2003年底,预防性储蓄才逐步恢复正常。

到2004年的夏季,才发生了一个反向预防性储蓄下降所带来的补偿。

以此为基础,我们想说的是,尽管疫情尽头的亮光已经清晰可见,但在比较长的一段时间里,预防性储蓄都不会很快恢复到0。 这意味着,我们在2020年下半年所经历的,刚才我们所描述的一些资产市场所经历的变化,在一段时间里还会继续维持,也许这段时间涨的是周期股,那段时间涨的是成长股或者是新能源。

但从资金流动和配置的角度来讲,相对更多的资金在流入市场。

即使我们走出了隧道,一段时间这个局面都可能继续维持,只是它的力量相对下降,但在贡献的方向上,它仍然有正的、积极的贡献。

足够长时间后上述过程可能反向再走一遍 持续追踪居民储蓄行为的变化非常有意义 第二个重要的提示,同样以2003年北京城镇居民储蓄行为的模式来看,在走出隧道足够长时间以后,有可能发生一个反向预防性储蓄的下降。

如果我们认为这一历史模式在2021年、2022年的某个时候会发生,也许2021年夏季,我们彻底走出了新冠疫情,也许在2022年的某个时候,我们出现了预防性储蓄的反向下降和补偿,进而就会导致经济在一段时间之内很快加速,快速加速进一步会诱发货币政策的加速紧缩。

如果发生了这件事情,我们刚才花很大精力所描述的逻辑,就会反向再走一遍。

我们刚才描述的是,很多资金增加了,储蓄流入了风险资产市场带来了风险资产的上涨。

那么未来,随着预防性储蓄的下降和货币政策相对应的紧缩,会有很多的资金流出市场,至少在估值层面上,市场又会经历一轮比较严重的、持续时间相对比较长的下跌。 同样以北京城镇居民当时的模式为基础,这种情况会发生在我们走出隧道比较长的一段时间以后。

假设2021年6月份我们走出隧道,它并不意味着2021年6月份,这种情况就会立即发生。

实际上,我们走出隧道一段时间以后,因为居民户部门还是心有余悸,所以它的预防性储蓄多多少少仍是存在的,企业部门的风险回避行为也多多少少仍然是存在的。

我们刚才所描述的力量在下降,但它还不至于很快变成一个反向的力量。 在我们走出隧道足够长时间以后,用中国人的话来讲,人最终一定是好了伤疤忘了疼。

当我们在高速公路上亲眼目睹一起事故发生以后,在一段时间以内,我们会降低车速和非常小心,但过了足够时间长的时间后,基本上你是该干什么干什么,继续保持很高的速度,继续习惯性做一些比较危险的动作。

这种情况是否会发生?北京当时的模式是否一定能够具有借鉴意义?我们要拭目以待。

但是从人性的角度来讲,这种可能性是不能忽略的。 同样,我们要提示的是,这种情况即使在未来发生,它不会是一个迫在眉睫的事情,

|