|

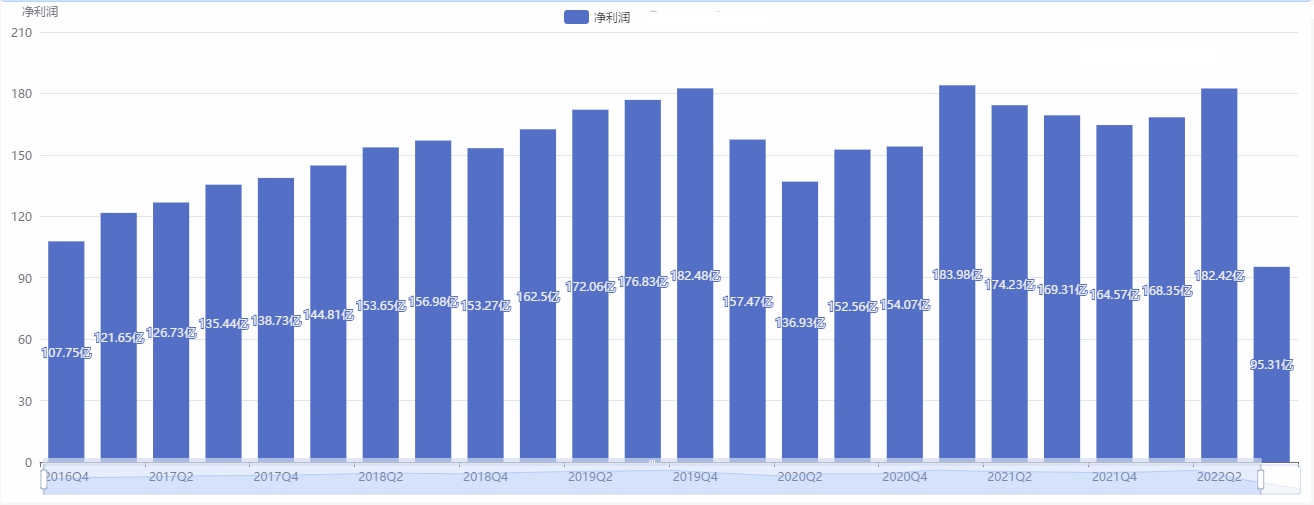

而如果从资产产收益率的角度来说,截止到四季度中字头股票的ROE为9.79%,跟疫情前相比确实有所加强,但是幅度其实非常有限。而平均净利润角度来说表现也不抢眼。

国内当前对中字头概念股的超过无非两个理由:1.注册制来了,中小市值股票可能会成为仙股,造成无人问津从而退市,而中字头相对来说处在有一定垄断地位的结构中,可以永续经营;2.宏观层面支持对国企和央企的价值重估。 但是股票投资的底层逻辑有且只有两个:1.有业绩,2.市场认为未来会有业绩。如果有实实在在的每年业绩支撑,并且没有可能影响未来业绩表现的状况,那么市场就可能给出一个较高的估值区间,反之如果没有业绩纯概念炒作,就是仅仅"金玉其外",内无业绩支撑,外无成长空间,那么市场很难长期给与其较高估值。而且一些央企的“大企业病”也很难让市场给与较高的认可,何况盘子太大。 所以如果央企改革不能引入竞争,打掉大企业病,靠政策垄断比较难形成市场优势,也比较难获得市场长期认可,短期炒作也难以真正做到价值重估,因为在市场机制的估值角度,他的定价是合理的。 |