|

而在另一次模拟中,在同样的初始条件下,尽管最初的投资者依然将该新闻解读为利好,并下单买入,但需要大批量清仓的那部分投资者比第一次模拟时更早的开始抛售,这使得市场的第一波上行没能形成。其他更多的投资者同样还是没有理解新闻本身,但看到市场无明显趋势变化,便很容易忽略该新闻,继续“一杯茶,一包烟,一只烂股盯半天”的状态。新闻最终导致大盘没有上涨。 同样,在第三次模拟中,也可能导致大盘下跌。历史是一系列随机事件构成的必然结果,但谈到未来,则是由多种路径构成的不确定结果。类似的,在初始条件相同的情况下,历史的发展进程可能出现不同结果,这就是“多义性”。经常有人说,如果再重新回到高考考场,具备高三毕业时的全部知识,也未必能考上真实世界中上的那所大学,这就是在所有初始条件都相同的情况下,对历史多义性的理解。 5.4 忽略多义性模式图

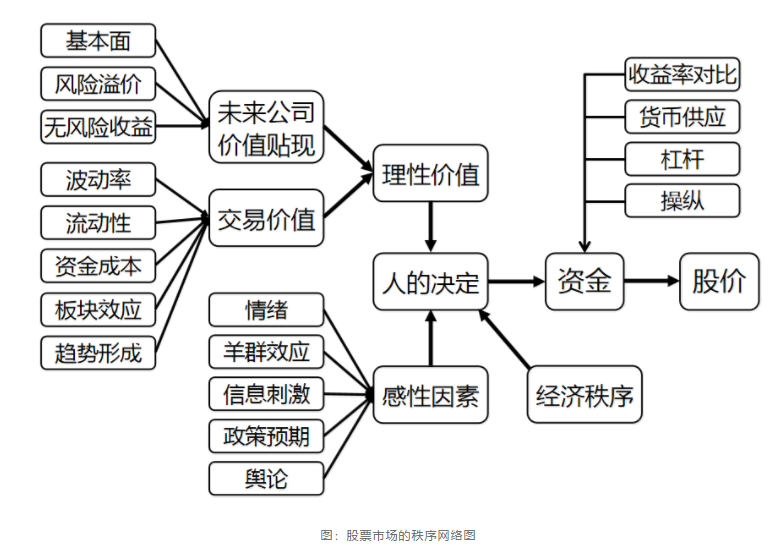

在相同条件下,由原因A所推导出的结果有很多种,但在忽略多义性的情况下,人们认为只有一种结果。导致结果1的因素确实是原因A,但原因A无法反推出结果1。投资者如果错误地认为原因A是导致结果1的充分必要条件,认为原因A与结果1之间存在必然联系,就形成了忽略多义性而导致的错误归因。 5.5 下轨支撑怎么不见了 在投资领域,研究者做了很多努力去寻找价格运行规律,比较早期的研究从价格本身出发,其中最有代表性的就是以K线理论为基础的技术分析理论,很多投资者在接触股票市场的初期都会投身于学习技术分析理论。在讨论技术分析理论时,部分坚守价值投资阵营的投资者会直接将其一棒子打死,认为其方法太低级,太幼稚。 如果客观地评价,我们首先要肯定这种方法确实比随机选择股票获利的成功率更高,风险更低,对于散户而言通俗易懂,因此具有一定的适用性,但所有技术分析理论都没有提到其缺陷产生的原因。技术分析之所以有时候会失灵,是因为一切技术分析都包含了历史行情会在未来多次重复这条重要假设。 例如在区间震荡的下轨买入,在区间震荡的上轨卖出,这是很多投资者都会运用的最简单的技术分析。多数时候,当股价运行到下轨附近时就会反弹,当股价运行到上轨附近时便会冲高回落,投资者据此形成思维定式。然而,当价格某一次又运行到下轨时,有时候却没有反弹,“下轨支撑”形同虚设,外部的某些变化导致股价想自由落体一样迅速向下,套牢下轨买入的投资者。在这里,投资者误将下轨当做反弹的充要条件了,形成错误归因,实际上下轨也可能推导出其他结果。 火鸡每天听到饲养员的脚步声便会得到食物,于是它逐渐形成了习惯,每当听到动静便会兴奋不已,而且多次证明自己是正确的。直到感恩节当天,火鸡再次兴奋地预判食物到来时,伸长的脖子却被拗断。寻求“下轨支撑”的投资者也一样,多次证明了自己投资决策的英明之后,再一次遇到同样的技术图形,却输的惨不忍睹。 不仅是技术分析领域的投资者会忽略历史的多义性,从而对未来做出错误预判,依靠基本面分析和依靠消息面的投资者同样会遭遇类似的境地。处境类似的公司,估值水平相似,财务状况相似,发展前景相似,现金流水平相似,最终可能在未来很长一段时间内,一家业务发展平稳,股价不怎么涨。而另一家希望做定增募资,于是找机构配合,批量定制了利好,做出了散户喜欢的上涨趋势图,找券商知名研究员写了报告并到处路演,股价扶摇直上。即便是两家同样希望做定增募资的公司采用同样的路数,股价表现也不尽相同。 5.6 长期资本管理公司的覆灭 很多投资者抱有这样的观点,既然看好几只股票,并且买入了,那为什么不满仓买入?既然不看好后市,并且减仓了,那为什么不干脆清仓?这个问题用多义性可以很好的解释。在承认未来不确定的情况下,加仓和减仓只是对未来可能行情的一种判断,同时对其它可能的行情保持敬畏。 过去一直有投资者对我们管理的部分产品进行对冲操作表示质疑,只有首先理解并承认历史多义性的存在,才能明白为什么有人愿意付出一定成本对股票持仓进行对冲,即便很多时候这些对冲不起到任何效果,也在白白损失真金白银。即使是同样的配方,也很难得到同样的结果,更不要说在股票市场,搞清楚有哪些因素可能影响股价都有难度。对冲是对未来可能出现的各种行情所做的折中主义设计,是基于多义性而做出的理性选择。 拒绝承认多义性可能会令持仓组合遭遇毁灭性打击,连续多年获取卓越回报的长期资本管理公司在1998年巨亏并接近破产,是由于其主要管理人相信模型所推演出的未来,而不愿接受真实世界未来的多义性,认为发展中国家债券和美国政府债券之间的过大利差会逐渐缩小,于是动用高杠杆构建了巨额套利交易组合。然而由于国际石油价格下滑,俄罗斯国内经济不断恶化,俄政府宣布卢布贬值,停止国债交易,导致长期资本管理公司所持有的组合巨亏。 小心谨慎的投资者往往会由于考虑到未来的多义性而错过本来可以满仓押注的重要机会,这种由于错过而少赚到的钱会令投资者懊悔不已,这种懊悔对内心的冲击甚至大于在一次失败的交易中损失相同数量的钱。于是部分小心谨慎者会在多次错过之后选择放松警惕,重新进入未来可以准确预测的舒适区,让错误归因麻痹自己。 5.7 面对多义性该怎么办 理解多义性的存在是避免类似悲剧的前提和基础,但过分夸大多义性,也会让我们失去机会,这就需要投资者对未来行情的多种可能性赋予不同概率,并根据不断新增的信息及时调整不同结果所对应的概率,根据概率和赔率的组合进行相应交易。对于普通投资者而言,至少需要认识到这一现象对投资的影响,在能力可及的范围内根据概率和赔率进行仓位控制。对于专业投资者而言,多义性所带来的不仅仅是风险,也可能是机会,对小概率事件的下注也有可能获取期望值为正的回报。 六、结语——真实世界的复杂性 在今年早些时候的文章中我们分析了影响股价的因素不仅仅是基本面和估值这两个,股票市场并不遵从简单的秩序,从股价、资金和人的关系出发,从股票的理性价值、影响市场的感性因素以及影响资金的因素等方面去研究,归纳出股票市场秩序网络图,以人为核心才能更好地理解波动。

影响股价的因素如此众多,每个大类又有很多分支。在真实市场环境中,投资者经常由于归因错误而对股价波动的原因进行误判,片面归因使得很多应该得到重视的因素被忽视,替换归因使得真实的原因被替换为投资者想要的原因,忽略多义性使得投资者预判的行情有时不会出现。影响股价的因素本来就已经很复杂了,而在真实世界中,每一项因素都存在被错误归因的可能,这就使得投资者即便是以马后炮的方式分析历史行情也会出错。成功要想被复制,至少归因要做到准确。 多对一(片面归因)、一对一(替换归因)、一对多(多义性)是讨论投资中的错误归因时所建立的最基本的三个模型,在真实的世界中,很多事物具有多个原因对应多个结果的特性,可以拆解为上述三个基本模型进行分析。 通过多篇文章,我试图为投资者建立起一套思考框架,使投资时的逻辑更加严谨清晰。这里车轱辘话比较多,这里没有你想要的六位神秘代码。 |