|

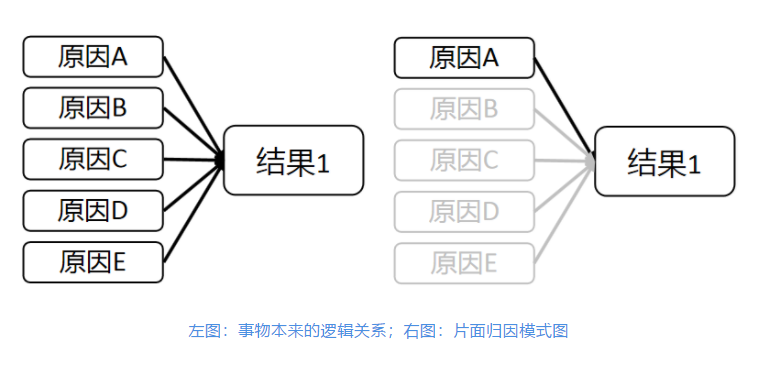

3.3 片面归因模式图 在上述案例中,评论家通过简化,使一系列导致明朝灭亡的原因被忽略,而只强调其中一个表面上吸引人实际上不那么重要的因素,引导听众关注部分原因,建立看似合理的逻辑,从而导致听众对历史发展进行了错误归因。

在一个多因素导致一个结果的归因模型中,原因A、B、C、D、E共同作用推导出结果1,其中一个或几个因素都无法推导出上述结果。如果仅片面强调一方面,忽略了其他因素的作用,就会形成由简化倾向所导致的归因错误。 3.4 巴菲特成功归因 在投资领域因简化而形成的错误归因也有很多,最有代表性的要数对巴菲特投资成功原因的分析了。在普通投资者的认识中,巴菲特在股票市场获得巨大成功的原因是他始终信奉和执行价值投资理念,然而在投资者自己投资于二级市场时却屡屡碰壁。这种不可复制性暗示了人们在对巴菲特的成功进行归因时一定忽略了什么。 长期投资是投资者比较容易模仿的。以可口可乐为例,巴菲特1988年投资可口可乐以来始终持有,从未卖出过。在巴菲特投资前的三年,可口可乐净利润已经增长了50%,市值已然翻了一番,市盈率在15-20倍左右,在上世纪八十年代的美国股市中估值明显高于行业平均水平。至于投资逻辑,巴菲特也无非看重可乐的品牌护城河与全球化的市场触角,采购大宗商品、销售品牌商品一直以来都是一个好的生意模式。而1987年的股灾也一定程度提供了买入契机。 然而获取超额收益仅靠长期投资肯定是不够的,更为关键的一点是要选择卓越公司,这就需要在众多上市公司中淘金。勤奋和努力自然是必须的,对各类公司的经营情况、财务状况、战略规划等信息进行整理分析需要大量的时间和精力,这一点专业投资者都深有体会。然而搜集和整理信息的能力很多人都具备,差距就在于搜集到信息的质量和纬度。巴菲特早在上世纪七十年代就已经在美国出名,早年的投资成功使得巴菲特获得了更好的与上市公司管理层交流的机会,比如与喜诗糖果管理层谈收购,这是普通投资者不可能做到的。高质量的信息是建立长期认知优势的基础,可能也是建立长期持股信心来源之一。 从这个角度讲,要求散户在买股票时坚持长期投资理念是不负责任的。如果缺少了对行业和公司的充分深度认知,长期投资就是比短线投资更大的赌博,至少几天到一个月内公司基本面通常是不变的,而长期来看基本面一定会变化。长期投资只是巴菲特成功的众多原因之一,属于必要不充分条件,当投资者仅把这一条拿出来当做指导投资的指导思想时,就犯了由简化倾向所导致的归因错误,这是很多长线投资者亏损的根源。 巴菲特成功的另一个原因是美国公司在过去几十年间在一个稳定的环境中发展,强者恒强的规律更有可能在稳定的社会环境下实现,上市公司业绩连续多年增长,像可口可乐这样的跨国公司赚取了全世界的利润。富人向美国移民,使得全世界的资本涌向美国。巴菲特投资于世界上军事实力和经济实力最强大的国家,国别优势是不可忽视的。同时,美国利率在过去40年间大幅下行,在巴菲特投资可口可乐的时期,股票市场整体估值远低于现在。利率从接近10%的级别降到0,这就使得股票市场估值水平得到大幅提升,投资者为了追求收益,就必须承担风险,无风险收益下行促使风险资产高估。 巴菲特还在拥有大多数投资者无法拥有的投资工具和投资机会,而普通投资者是不可能有这些工具和机会的,这一点重要区别使得巴菲特在某些关键时刻可以拥有风险收益比非常高的投资机会。2008年9月,巴菲特以50亿美元现金购入高盛的优先股。巴菲特开出的条件是年息10%,同时高盛有权在任何时间回购上述优先股,但须支付10%的溢价。此外,巴菲特还获得了认股权证。 最后,运气因素也是存在的。在巴菲特投资的几十年间,每次市场恐慌的时候巴菲特都选择持股不动,挺过了1988年暴跌、2001年互联网泡沫、2008年全球金融危机以及2020年新冠肺炎疫情的冲击。如果历史的发展没有让危机中的股市很快满血复活,那巴菲特的神话就不复存在。过去的每一次危机都是不同的,即便未来再发生市场恐慌,持股不动从而满血复活这件事本身还是需要运气成分的,毕竟在历史车轮的推动下,世界发展具有不确定性。看看委内瑞拉股市的走势就知道在市场恐慌时抛售是多么正确。 3.5 贵州茅台股价上涨归因 简化倾向使得投资者有意无意的忽略了巴菲特成功因素的一部分,而主要关注长期投资和选择优秀公司。近年来国内投资者关注度最高的公司之一要数贵州茅台了,其股价在2017-2020年从500元涨到了1500元。作为一家大市值公司,几年内出现的快速上涨另大部分投资者无所适从,几乎没有人在贵州茅台的上涨中获益,多数投资者表示看不懂。 而对贵州茅台股票快速上涨的归因,市场多数分析只关注到了公司本身具有极强的壁垒和优秀的品牌力,受益于消费升级的推动以及叠加囤酒需求的拉动,公司在过去几年以及未来可预见的很多年业绩表现稳步增长。但这并不足以解释为什么其估值在几年内上涨了近两倍,外资迅速买走了贵州茅台四分之一的自由流通股份对股价的抬拉效应被很多人忽略。 而从更长周期来看,国内投资者内心锚定的无风险收益率随着信托刚性兑付的打破而迅速下降,更多的资金流入稳定性强、确定性高的股票中,追求类固定收益股票的风潮迅速提升了部分大公司的估值,这一点也是经常被忽略的。想想现在还能到哪里去寻找每年10%保本保收益的投资机会呢?求稳的资金迅速扫光了便宜的有成长性的公司股票。 3.6 面对片面归因该怎么办 面对由简化倾向所导致的归因错误,我们必须认识到它的存在,在建立投资逻辑时进行多维度思考。作为社会活动能力有限的投资者,尤其是散户,更要认识到简化倾向所带来的投资风险,才能不被他人所误导。长期投资很多人都会,信息优势是一部分投资者可以获取的,勤奋和努力是一部分投资者可以具备的,对行业和公司建立深刻理解和认知的投资者就少了很多,只有其中下重注的投资者才有机会获取大胜。国别风险是我们无法回避的,初始投资时的低估值目前大部分公司都不具备,利率水平能否连续下行是需要观察的,在关键时刻的运气好坏也是需要考虑的。总之,简化倾向使我们忽略风险,这为亏损留下了隐患。 四、过度自信——替换归因 4.1 过度自信概述 过度自信是一种认知偏差,表现为人们容易高估自身能力,并认为自己的行动是取得成功的关键,而对其中天时、地利、人和等客观因素低估和淡化,由此更加相信自己对事物具有掌控力,对成功的概率估计过高。超过50%的司机认为自己的驾驶技术排在所有司机的前50%,超过50%的厨师认为自己的烹饪水平在前50%,而实际上只有一半的人会达到前50%的水平,很多人对自己的驾驶技术和烹饪水平过度自信了。

|