|

火宅逃生中,容易出现的一种悲剧是:本来已经逃出来了,舍不得火场里的财物,重返火场试图挽回一部分,然后送了命。随便baidu一下,这样的案例比比皆是。

所以火宅逃生,有一条重要原则:

已逃出火场,勿重新返回。

今年的市场里,小微盘是最大的火场,这个火场已经埋葬了一些人。大部分人受了一些伤,节前逃出来了。但是根据近期的业内交流,包括看一些管理人披露的持仓,不少人又返回火场了,想抢回来一些财物(超额)。最近市场对于小微盘的讨论,集中在风格偏离,因子暴露,同行踩踏,GJD干预上面。我从去年四季度开始持续提醒小微盘的风险,建议持有小盘量化的投资人和合作方把小盘指增和全市场选股换成300指增,建议跟我交流的量化同行改发大盘指增。不仅仅是因为看到了拥挤,看到了踩踏的可能性,更重要的是:从两到三年的维度,小微盘持续超额表现背后的经济环境,制度环境和供需关系,将会发生中长期而深刻的逆转。 我们将小微盘定义为中证2000及更低市值的股票。

从估值来看,中证2000最新市盈率54倍,是沪深300的5倍,中证500的约3倍。从盈利能力来看,ROE仅4%,是中证500的60%,是沪深300的40%。更小的wind微盘股指数,合计利润经常为负,没法讨论估值和盈利能力。

以一般价值投资的标准,小微盘股票又小又贵又垃圾。它们没有长期投资价值,只有短期交易价值和壳资源期权价值。翻译一下,就是不合适作为长期投资的载体,但适合作为割韭菜的工具。所以这类股票主要参与者,除了散户,主要是游资和量化基金。主观基金基本不参与。

在过去几年,小微盘的亮丽表现。得益于几点:

1,上市公司排队多,壳资源的价值上升。

2,退市力度小,壳资源的期权属性强,向下风险小。

3,监管过去几年对游资操纵行为的打击强度,较之前几年有所下降(2018年前后,游资被直接封账户是经常发生的)。

4,量化基金(含中性,多头,指增,DMA,公募量化)规模的快速膨胀。从几年前的1-2000亿规模,到去年年底的1-2万亿,几年时间增长了10倍。

5,经济持续走弱,利率持续下行的宏观环境。

以上这些在未来一段时间都会发生变化。

1,根据新任村长的曾经公开发言的监管思路,当前业内建议的监管方向,以及最近集中公布的一系列案件查处结果来看:未来更严厉的打击市场操纵(包括大股东,游资和量化的异常交易行为),打击财务造假,加大退市力度是后续的方向。

这意味着:

1,因为财务造假和市场操纵,被处罚被打击的案例会变多,小微盘自然是此类案例的重灾区。

2,退市的比例会上升,小微盘自然也是退市的重灾区。

3,因为异常交易和市场操纵的打击,游资的动作会收敛,乱炒小股票的力度和强度会下降。

4,至于量化。现在大家讨论的无非是赎回是会多还是会少,应该不会有人认为:量化作为一个整体,在未来一年规模还能继续能明显扩张吧?

5,当前经济和利率已经从持续下滑,变为底部震荡。就算2个季度内起不来,2年内肯定能起来吧。

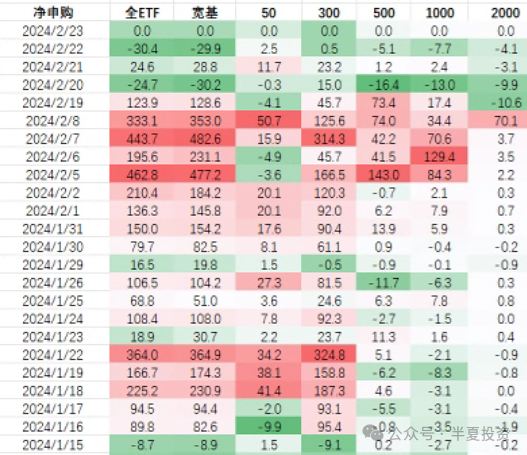

这轮小微盘踩踏得以结束的拐点,是2月8号,神秘资金大幅买入中证2000ETF,单日高达70亿,给火场中受难的同志们,开辟了一条逃生通道。而最近几天,神秘资金完成救灾使命后,已经在持续撤退。

从ETF净申购看,中证2000,1000和500都在撤,只有300没动。

神秘资金已经在持续撤退,但已经逃离火场的同志们,却在陆续返回火场,并在最新几天欣喜于从火场捞回来了一些财物(超额)。回想2021年,在中概股的第一波大幅调整中,Bill Hwang因为高杠杆爆仓后,也有很多人冲进去捡了带血筹码。当时短期后,相关股票的确也发生了较大幅度的反弹。可后来呢?这波,某些DMA就好像Bill Hwang,因为高杠杆率先牺牲了,不少同志冲进去捡了它们的尸体。未来呢?

请重温火宅逃生重要原则:已经逃出火场,切勿重新返回。

|