|

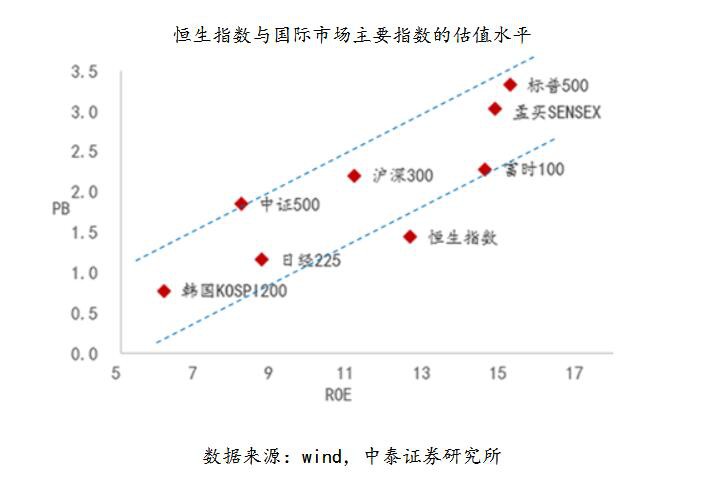

看到这个标题,很多人会以为我要给港股热泼冷水,其实并非如此,港股作为全球估值水平相对较低的市场,应该具有上涨潜力。年初至今,估计有近3000亿港币的南向资金流入港股,按目前的规模推算,估计今年净流入港股的南向资金或许可达3万亿港币,港股不热才怪呢。但是,在资本市场的盛宴背后,我们更应该反思金融业的“非理性繁荣”,关注实体经济的冷暖和居民收入的变化。 为何北向资金的投资回报率远超南向资金 去年4月中旬,我们出了一份报告,叫《恒指史上第三次破净——港股配置价值凸显》,建议配置港股,因为港股的总市值已经跌破净资产总值。从历史上看,当港股下跌至PB小于1后,都会出现强劲反弹,涨幅在27%到84%之间。而到目前为止,破净之后这轮恒生指数涨幅已经达到30%,估值上看,也不算太便宜了。

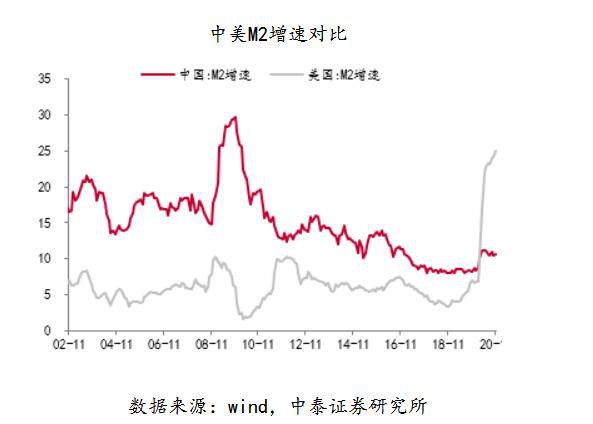

尽管恒生指数已经反弹了不少,但南向资金的投资回报率远不如北向资金。例如根据估算,从2017年末至2020年末,南向资金赴港近9千亿元,却只赚了3千亿元;而同期北向资金不足7000亿元,却赚了1.1万亿元。 这说明两点,一是陆港通以来,境内资金更流向港股的比北向资金多;二是南向资金在港股的配置上,主要配置在基于H股相对A股折价率高的金融股上,但这类企业的成长性远不如北向资金配置在国内大消费或高科技等行业头部企业股票上。从恒生指数和沪深300的指数走势看,前者目前仍低于2018年初形成的高点,而后者已经超过2018年初的高点30%以上。 这说明两点,一是北向资金在选股方面确实比南向资金“聪明”,它们更看重“成长价值”,而南向资金在2019年末之前,配置的前三大股票分别是工行、建行和汇丰,似乎更看重“低估值”和两地价差;二是A股市场的流动性远好于港股市场,作为一个开放度较低的市场,疫情之下,国内增量入市资金规模惊人,北向资金入市正逢其时。 不过,从2019年至今,具有成长属性的股票已经涨了不少,当A股市场好赛道上奔跑的除了少数属于千里马之外,大部分估计都不属于后劲十足的好马,因此,往后的风险一定会加大,这也是年初以来港股公募基金发行大量增加的原因。 就我国资本市场而言,随着南向资金的继续增加,港股市场前景如何?只要有资金持续流入,港股的结构性牛市应该会出现,目前估值还处在历史的相对低位。以A+H的溢价率为例,我曾在去年9月份就撰文提出,在陆港通时代,146%的高溢价率是反常现象,一定会回落。如今已经回落至135%了,A股与H之间价差应该还有较大的收窄空间。我对中国股市的前景还是比较乐观,不会因为今天市场出现较大幅度调整而改变对结构性牛市延续的观点。 首先,在人民币升值背景下,外资的在A股市场的占比还会不断提高,未来应该能到达10%左右;其次,国内居民家庭的资产配置将从房地产为重心,慢慢移向金融资产;第三,在资管新规必将落实的预期下,净值型产品会越来越多,银行和信托产品的原有优势不再,权益市场将吸纳更多的资金流入。 从豪宅热销看其背后的货币现象 2020年以后,南向资金开始重配腾讯、美团、小米等大市值、高PE和高PB股票,说明投资偏好发生了变化。而在A股市场,大消费和高科技行业的巨头的市值水平也大幅提升,挑战两桶油和四大行。这主要得益于估值水平的大幅提升,提升的依据的高成长预期。 过去,只有中小市值股票才能享受高溢价,如今则反过来了,好赛道上的大市值股票受到追捧,而过去所谓的“壳资源”从高溢价变为高折价。这种估值体系的修正,与机构投资者占比上升有关。尤其在2020年公募基金规模大幅攀升之后更加明显,如目前A股市值最大的股票,静态市盈率已经达到60倍左右,这在过去是难以想象的。 与股市好赛道上大市值公司受追捧类似的是房地产市场。如2020年,去年美国100万美元以上的豪宅与10万美元以下的独栋住宅销量同比差,达到80%,而国内也出现了豪宅热销的景象,如上海、深圳、厦门等城市,大户型住宅每平米价格要高于小户型的,而过去则相反。 这些现象的出现,从表象看,是机构投资者配置上的需求大幅增加,如过去单只管理规模超过100亿的大基金屈指可数了,如今则比比皆是。这就决定了这些基金需要配置大市值的股票,对大市值股票的需求大幅上升。从产业集中度提升的角度看,配置大市值公司股票的逻辑也是成立的,因为行业集中度在不断提升,很多中小企业会被淘汰出局。例如,美股中500亿美元市值以上的公司要占总市值的70%以上,因此,给大公司高估值是合理的。 但从深层原因看,这轮全球性的股市和楼市大涨,与货币当局滥发货币有很显著的相关性。疫情之下货币大规模超发,如2020年美联储、欧洲央行和日本央行的资产负债表扩张幅度均在30%以上,规模合计扩张了8万亿美元,相当于“再造两个美联储”。导致全球超发资金大量流入股市和楼市。我国央行扩表规模虽然不大,但M2增速达到10%,远超名义GDP的增速。

可见,货币越来越成为发达经济体政府的救命稻草,它可以帮助政府度过难关,解决流动性危机,但却不解决根本问题,反过来,由于过多的货币往往被过少的机构或个人占有,由此带来的资产泡沫和居民收入差距过大问题,却成为无解:泡沫破灭会引发金融海啸,为缩小收入差距的改革会触动既得利益。

|