|

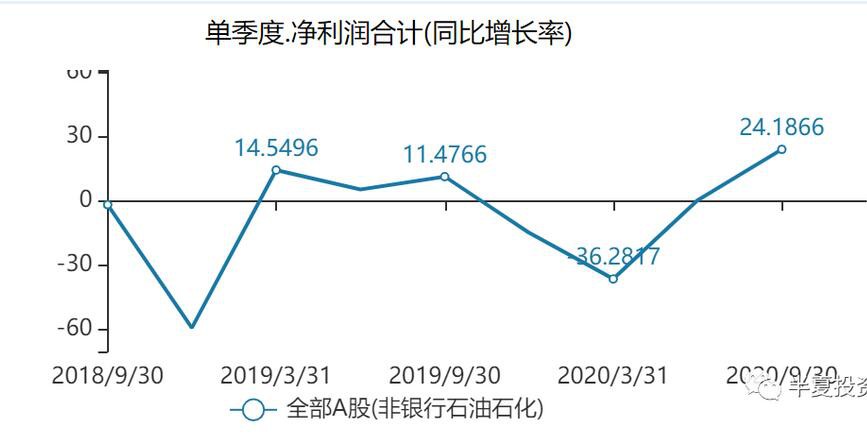

我在公众号的留言区,看到过很多很多的“李蓓加油”,很多很多的"爱生活,爱李蓓”,每一条都带给我温暖,带给我感动,带给我鼓励。 马斯洛的需求层次理论,把人的需求,从低到高,分为: 生理需求,安全需求,归属需求,尊重需求,自我实现。 后来,他又加了最高的一个层次:自我超越。 在我看来,爱和被爱,是世间最大的幸福,和实现自我超越的条件。 我热爱自己的兴趣,热爱自己的工作,我一直汲取着大家对我的肯定,关心,鼓励和爱,于是才能以一种快乐的状态,带着饱满的热情,去实现自我超越。 谢谢大家! 很高兴李蓓没有让你们失望,以后也会带着大家的鼓励继续不断进步,不断自我超越。 下面回到正题:为什么现在应该卖出A股,买入H股? 股市的驱动,无非基本面和资金面。 先看基本面 基本面也就是企业盈利。A股在2020年之所以可以大涨,创出几年新高,并不完全靠全球央行放水,企业盈利增长强劲也是重要的原因。到2020年三季报,A股(扣银行石油)单季度的盈利已经创了过去三年新高。

实现了同比24%的大幅正增长。

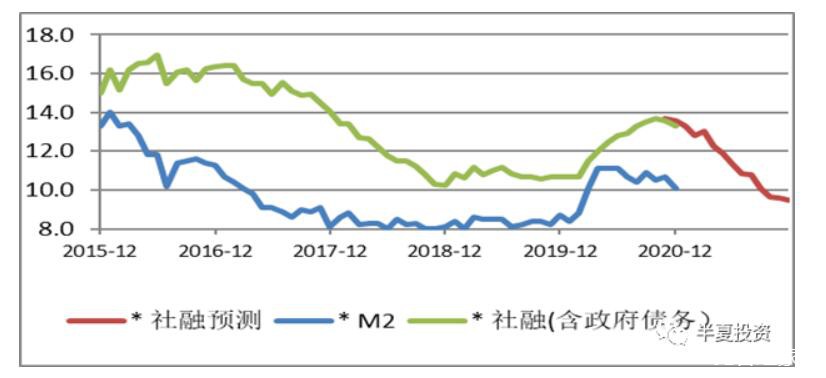

强盈利增长的原因有两个方面: 1,因为宏观杠杆大幅提升,信贷刺激强,国内需求强劲。 2,因为其它国家疫情控制差,生产恢复慢,中国出口份额大幅上升,中国出口高增。 但是现在,上面2点,都在起变化。 首先看国内,2020年新增社融35万亿,宏观杠杆率上升25%,与2009年基本相当。也就是说,本轮的信贷刺激强度,与2008年金融危机那一轮是基本相当的。因此,国内很多领域的需求很快完全恢复,甚至创出新高。

随着经济的恢复甚至局部过热,2021年的中国的宏观政策取向,已经变成了稳杠杆,保持宏观杠杆率基本稳定。也就是意味着,保持宏观杠杆基本稳定。也就是意味着,社融增速,会从当前的13%以上,明显的下降到10%左右。

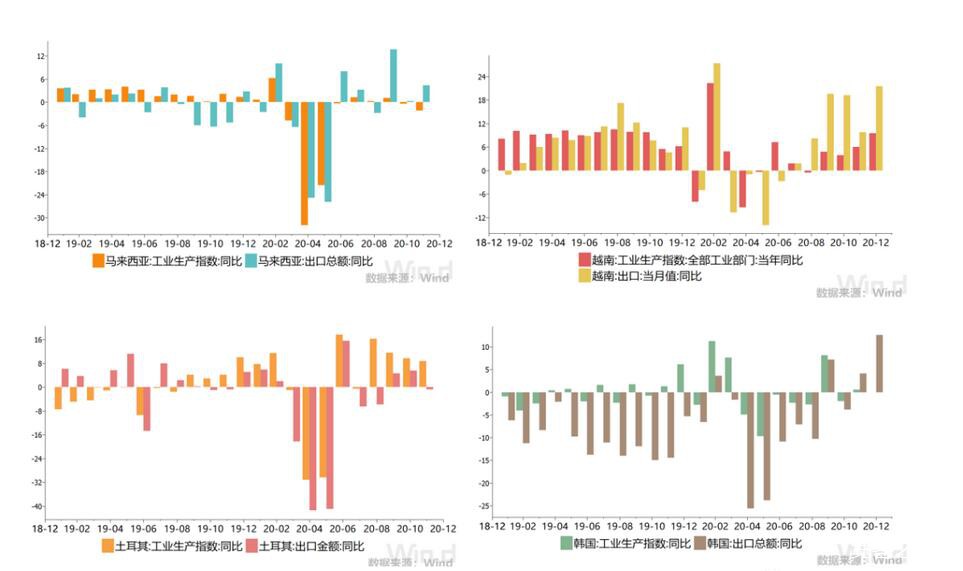

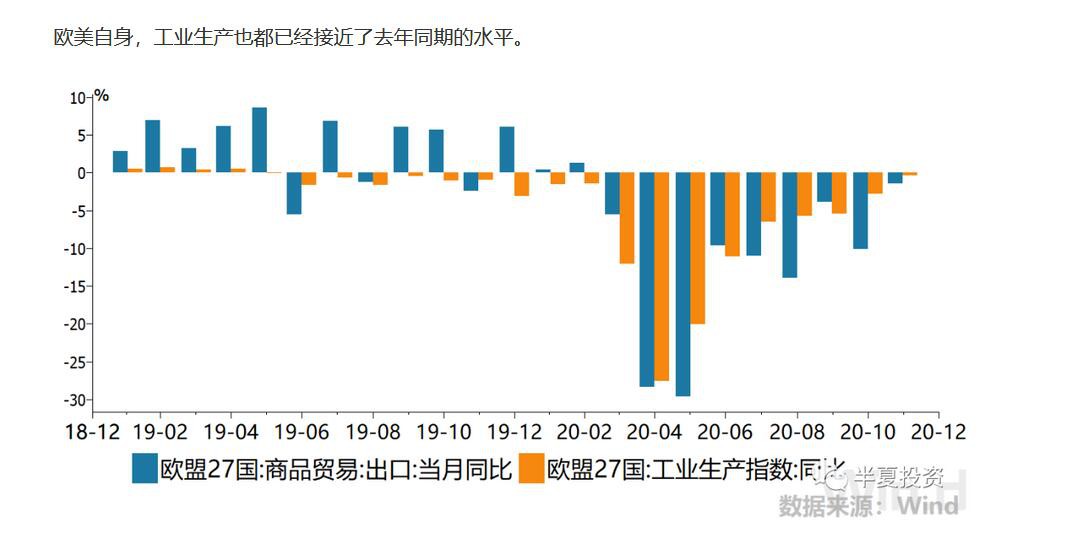

在当前基建地产在经济增量和绝对量占比中,都处于历史高位的背景下,社融增速的显著下降,自然意味着国内需求增速的明显下滑。 然后看出口。 最近几个月,虽然海外的疫情还没有得到很好的控制,但是海外的工业生产已经普遍的显著恢复。与中国出口竞争的主要的出口国,比如,越南,马来西亚,土耳其,韩国,他们的工业生产和出口,已经恢复了正增长。

这也就意味着,中国出口份额上升的逻辑已经逆转。 另外,从去年4季度起,欧美的补库存,是出口高位的另一个驱动。按当前的补库速度,大约今年2季度补库完成,库存回到正常水平。 即便欧美补库存正在进行,并还将继续几个月,由于出口份额上升的趋势逆转,合力来看,事实上,最新的12月数据,中国出口增速已经开始出现下滑。

这也就意味着,中国出口份额上升的逻辑已经逆转。 另外,从去年4季度起,欧美的补库存,是出口高位的另一个驱动。按当前的补库速度,大约今年2季度补库完成,库存回到正常水平。 即便欧美补库存正在进行,并还将继续几个月,由于出口份额上升的趋势逆转,合力来看,事实上,最新的12月数据,中国出口增速已经开始出现下滑。

综上,A股的盈利拐点已经发生,总需求拐点也将到来,到2021年下半年,企业盈利将会出现同比下滑。

|