|

2- 4 - 经济相位差: 美国是否能够依旧强于欧洲 美欧经济相位差是对美欧财政与货币政策的验证,是相对滞后的验证变量。美元资产具有吸引力的背后主要由于美国经济的相对强势,这是美股美债具有吸引力根本原因。所以,经济相位差是美元走势核心影响变量。 虽然从利差角度来看,美德美日美英利差2019年走弱,但是美元指数2019年并没有下行,这里面有一个重要的“美弱欧更弱”的相对经济因素。

2018年以来,美元指数之所以强势不跌,主要是“美差欧更差”。 美元被视为“最干净的脏衬衫”,要找到美元指数向下的拐点,美国和欧盟经济组合应该是“美更差欧差”、“美差欧好”、“美好欧更好”,也就是欧元要强于美元,这是出现美元指数向下拐点的关键,而非美国经济自身情况,这是为什么2018年以来美元指数维持强势的原因。

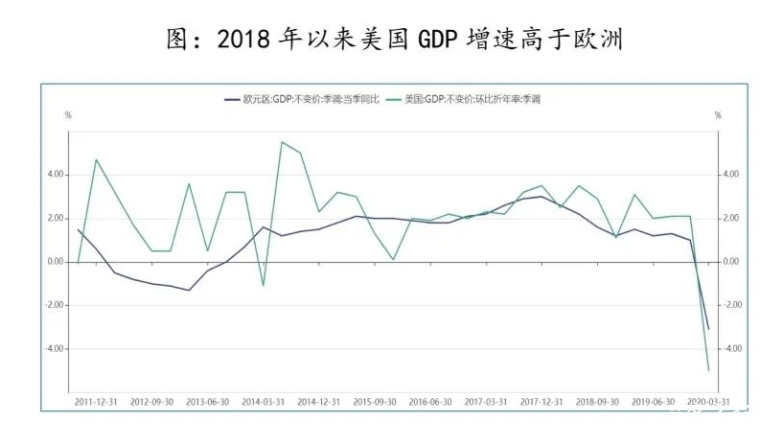

全球经济下行压力下,未来美国经济是否会继续保持相对优势,这是影响美元走势关键。从美国经济自身来看,2018下半年以来,美国经济随着个人消费支出和政府消费支出与投资总额见顶回落,GDP不变价同比增速已经从2018年3季度的3.13%持续回落,2018年3、4季度以及2019年1-4季度以及2020年分别为3.13%、2.52%、2.65%和2.28%、2.07%、2.32%、0.32%,本来2019年4季度出现反弹,结果遇到疫情,GDP不变价折年数直接回落至0.32%

从美联储扩表及财政赤字及资本回报短期趋势来看,美元有下行压力,但中长期还要看美国经济相对表现,这是美元指数趋势下行风险点。 在当前疫情下政府支出托底需求,私人投资上升才是经济企稳标志。 我们认为,疫情引发的美国贫富进一步分化,引发民粹主义的崛起,以及美国财政赤字的不可持续性以及中美贸易摩擦对美国自身产业伤害,将限制美国政府及个人消费支出,影响美国经济增速,使得美元中长期周期性走弱。 - 5 - 美元指数下行 有利油价黄金 美元作为全球贸易结算货币,与原油价格负相关。美元与原油价格负相关的逻辑在于:

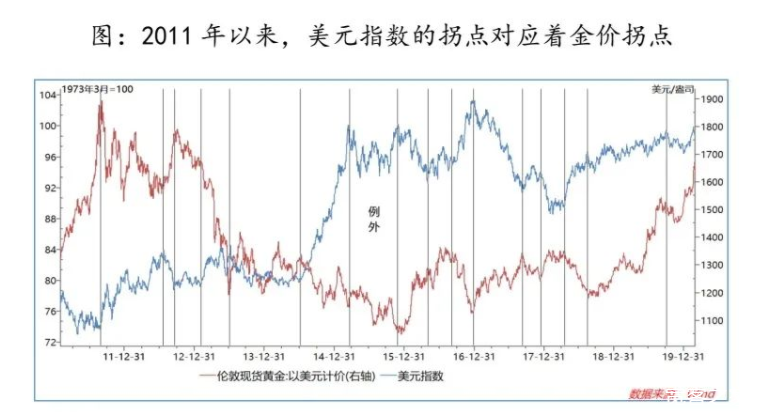

回顾历史,原油价格与美元走势负相关,尽管近几年,相关性有所减弱。

|