例如,2017年初,由于欧洲经济的复苏,市场预期欧央行会上调货币政策利率,虽然该预期没有兑现,但美元指数2016-2017年的贬值却跟该因素有关,这是美元指数有时会与利率差背离的原因,2017年、2019年都是这样的例子。

同时,美国财政部赤字占比GDP创下2009年来最高值。

截至2020年5月31日,美国财政赤字规模为18803亿美元,占到同期GDP规模的9.87%,该比率仅次于2009年12月的10.06%,创2009年来最高值。

财政赤字占比GDP扩张往往对应美元贬值,1979-1986年是一个例外。1979-1986年处于加息周期,宽财政+紧货币,导致该时期美元指数上升。

当前情况下,美联储预期在2022年之前会维持0%-0.25%的联邦基金利率区间,同时美联储资产负债表大幅扩张,伴随财政赤字放宽——类似2008-2009年,货币宽松与财政赤字扩张将带动美元步入下调周期。

、另外,全球央行资产配置的转移也带来美元的看空。

随着全球央行抛售美债购买黄金,一定程度压低了全球央行对美元的配置,这个时候金价上涨、美元下跌成为大的趋势,这个趋势从2018年底美债最大持有方中日俄抛售美债、大量购买黄金,能够看出来,这是一个大的变化趋势。这对于黄金是利好,对于美元是利空。

中国与日本是美国国债最大持有者,2018年来中国开始持续减持美国国债。

美国财政部公布的截至2020年3月份外国投资者持有美国国债6.8万亿美元,较上月环比下降2566亿美元,创2000年来最大环比降幅,其中中国持有1.08万亿美元,环比下降107亿美元,日本持有1.27亿美元,环比增加34亿美元。

除了减持美债以外,各国央行开始增加黄金购买。中日英俄央行从2018年底开始都在逐渐增持黄金,截至2020年5月份,英国央行储备黄金173亿美元,俄罗斯央行储备黄金1276亿美元,日本央行储备黄金425亿美元,中国央行截至4月份储备黄金2856亿元,约408亿美元。

- 3 - 资本回报与风险偏好 是美元短期走势重要考量因素

美欧财政与货币政策做法会影响资本市场资本回报预期,反映对影响美元走势的中间变量:资本回报与风险偏好上。

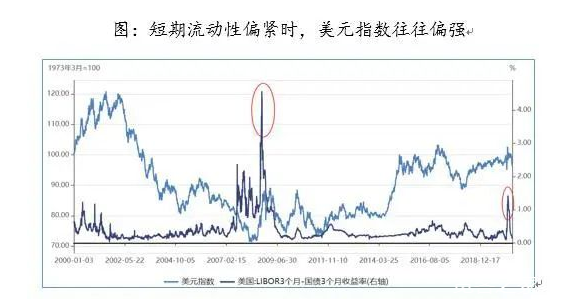

美元作为全球结算货币,强大的美元离岸市场影响着美元短期走势。美元短期走势一般会受到两个因素影响:一是风险偏好,二是资本回报(债券或权益)。

风险偏好主要是应对极端事件,极端事件反映的避险情绪会使得资金回流避险资产——美元,但是这种避险情绪推升的美元走势往往是短期的,而资产相对回报——利差推升美元汇率持续性更强。

LIBOR-OIS利差是衡量短期风险偏好的变量。离岸市场美元流动性短期影响美元指数走势,LIBOR-OIS利差是衡量美元流动性的一个指标,也可以用Ted利差(三月期伦敦银行间市场利率(LIBOR)与三月期美国国债利率之差)观察美元流动性情况。

2000年来,Ted利差出现过几次大幅上行:2008年金融危机和2012年欧债危机时,恐慌情绪导致离岸市场流动性收紧;2016年,美国货币基金改革导致美元流动性收紧;2018年以来,美联储加息缩表、美元升值,跨国公司海外利润减税带来美元回流,利差两次上行。

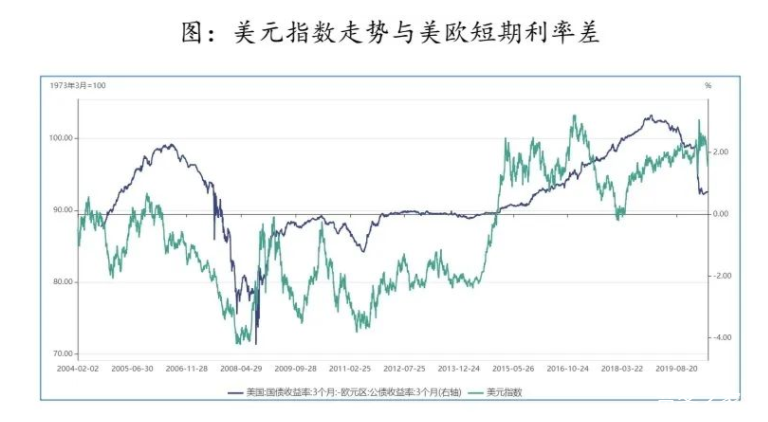

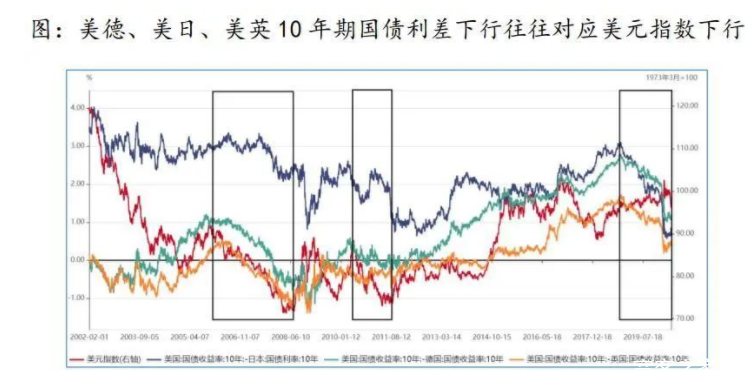

资本回报主要体现在美债市场与美股市场的相对强弱,当美债与美股市场收益率高时,美元回流美股美债市场。美德、美日、美英利差走弱,跨国利差并不支持美元指数持续走强。

从美联储加息预期来看,6月10日公布的美联储议息会议纪要显示,美联储维持当前0%-0.25%的联邦基金利率至少到2022年。2019年来,美德、美日、美英的10年期国债利差持续下行,为美元指数的下行提供了条件窗口。

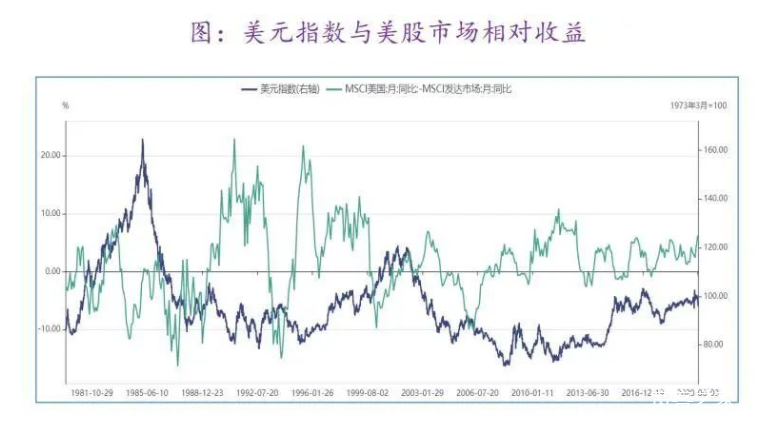

从美国企业债务杠杆以及美国社会潜在的贫富分化,美股未来存在走弱风险。美股当前表现强势是过去几年美元指数维持强势的一个原因,美股经过这么多年强势表现,其潜在存在走弱因素:

一方面,美联储低利率环境下,美国企业部门的高杠杆率限制了信用扩张的空间;

另一方面,美国企业高杠杆并没有带来企业利润扩张,企业高层通过杠杆回购缓解了美股EPS的回落,只是加剧了贫富分化,积压了社会矛盾。

|