宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

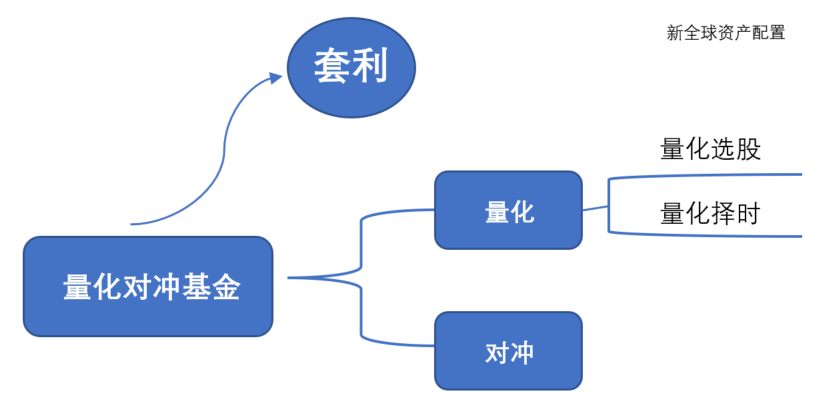

3、DE Shaw:量化对冲基金兴起 量化对冲基金,从字面上理解包括量化和对冲两大部分。量化即通过统计学、数学计算机等知识,对大量数据进行分析挖掘,构建数量化投资模型,然后严格按照这样的策略指导投资。在数据挖掘整理能力捉襟见肘的普通投资者面前,量化投资就如在同石器时代武装到牙齿的现代士兵。

20世纪90年代,一批量化投资研究学者获得诺贝尔奖,其中最具影响力的有美国经济学家哈利·马科维茨与斯坦福大学教授威廉·夏普的【现代资产组合理论】、哈佛商学院教授罗伯特·莫顿和斯坦福大学教授迈伦·斯克尔斯创立和发展的【BS期权定价模型】。伴随着衍生品发展和个人计算机的普及,这些复杂的量化理论有了实践的可行性。通过量化手段进行对冲投资成为对冲基金的新宠。 哥伦比亚大学前计算机科学教授David Shaw创立的D.E. Shaw是量化对冲基金的先驱,他带领的计算机革命改变了整个金融业,通过全面的数据挖掘和分析进行“量化投资”是D.E.Shaw的投资特色。D.E. Shaw最开始曾被人们视为一家古怪的公司,他们的第一个办公室在与人头窜动的华尔街相距甚远的破旧街区上,里面却安置了两台太阳微系统,这可是当时全世界运行速度最快、最精密的电脑系统,是极其罕见的高档货。 那时虽然也有基金经理通过数学公式来捕捉微小的价差,但David Shaw通过数学、计算机,把交易水平提升到一个全新的层次。“他们准备低价买入、持有、高价卖出。区别在于:你想要抓到什么。我们会使用计算机自动地大量做这种事。” David Shaw曾对应聘者说。 David Shaw和他的对冲基金合伙人Donald Sussman和Peter Laventhol相信,找出能够识别具备市场中性策略特征,能够跑赢同类的投资组合模型,而且还不用冒太多风险。市场中性类策略,即通过运用股指期货等等金融工具,对冲掉市场本身的涨跌,把指数增强策略的超额收益转化成绝对收益。DE Shaw一行人通过运用当时罕见的高频交易技术,在华尔街横空出世,利用市场的无效性剪市场的羊毛。 到现在30 年已过去,DE Shaw 从成立之初的2800万美金规模膨胀到了500亿美元,同时也从早期的股票套利进入到了其他领域,如不良债务和新兴市场,还有跨金融的计算机化学领域。这之间唯一不变的就是它全面采用数据驱动的“量化”方法,相比之下量化投资的方式更有风险小、系统性、不情绪化的特点: “我们的目标是找到金融市场可观测性模糊的边缘,这种模式非常微弱,以至于还没有被其他量化研究员所利用。然后他们尽可能多地储存这些信号,并系统地挖掘它们,直到它们耗尽——然后重复这个过程。从只有机器才能持续捕捉到的微小短暂的套利机会,到使用卫星地图等另类数据,丰富公司的基本面数据、量化其商业模式,都是为了更好地了解一家公司的业绩。” 对科学技术和先进理念的运用,根植在DE Shaw和员工的血液中。约1300名员工,其中包括80多名博士和25名国际数学奥林匹克奖牌获得者为DE Shaw的量化策略出谋划策。D.E. Shaw新理念带来的改变也不仅仅局限于对冲基金这一个领域。1990年加入D.E. Shaw的JeffBezos负责公司在线零售项目,如今是身价千亿的电商巨头亚马逊老总;现在量化对冲巨头之一Two sigma 的两位创始人John Overdeck 与David Siege也曾是DE Shaw 的员工。 不过,尽管计算机拥有强有力的算法,但市场永远在不断变化,仅仅依靠机器基于历史数据的计算并不总是对的。而对于大多数投资者来讲,对冲基金的不透明、高门槛、高杠杆属性是投资中的隐痛。 |