|

下面为转载来自知乎的多因子模型水平测试题 1、策略因子

2、模型拟合

3、**益预测

4、风险预测

5、业绩归因

6、组合构建

7、实盘

8、综合

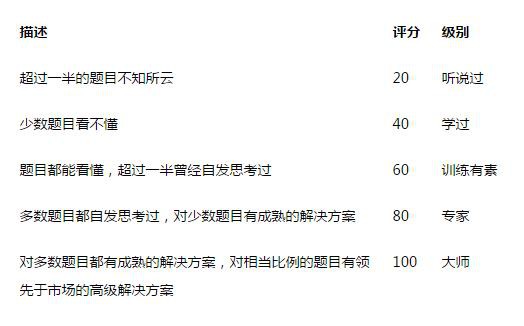

9、评分标准

免责申明:本文内容(包括但不限于文字,图片等内容)来自网络或者宽客之家社区用户发布,仅代表作者本人观点,与本网站无关。本网站不对所包含内容的准确性、可靠性或完整性**任何明示或暗示的保证,并读者理性阅读,并自行承担全部责任!如内容不慎侵犯了您的权益,请联系告知,核实情况后我们将尽快更正或删除处理!

来自: 知乎

|