|

[投资摘要 ] 1、2003 年“非典事件”时间线回顾 回顾 2003 年的非典时间线,我们认为,非典疫情的爆发可以分为三个时间段:

SARS 疫情扩散期(2002.12-2003.3)、SARS 疫情快速爆发期(2003.4-20

03.5)、疫情合理控制及治疗收尾期(2003.5 -2003.8)。2003 年 3-5 月是“众志成城,抗击非典”的攻坚期,从疫情舆论的回顾来看,大家对疫情扩散期的认知“不太重视”,而对疫情爆发的认知又“过于恐慌”。 1)2002 年 12 月至 2003 年 3 月,SARS 疫情扩散。2002 年 11 月 16

日,广东佛山发现第一例 SARS 疫情病例。2003 年,2 月 10 日,广东境

内报告确诊 305 例,死亡 5 例。2 月开始 SARS 疫情蔓延至东南亚国家,

随后 3 月 15 日世界卫生组织改称为“严重急性呼吸系统综合征(SARS)”;

2)2003 年 4 月至 5 月,SARS 疫情快速爆发期。2003 年 3 月 6 日,北

京首例输入型非典病例出现,全国范围的疫情开始爆发。4 月 20 日以后,

北京的非典确诊病人开始成倍增加,疫情公布的公告改为每日公布,非典

疫情的控制开始得到监管部门的大力度防护。 3)2003 年 5 月至 8 月,疫情爆发数量减少。2003 年 5 月,隔离控制及集中治疗的小汤山医院开始设立,北京新增病例数首次减至 50 以内。5

月中旬,疫情爆发数量开始减少。6 月 13 日,世界卫生组织宣布解除到

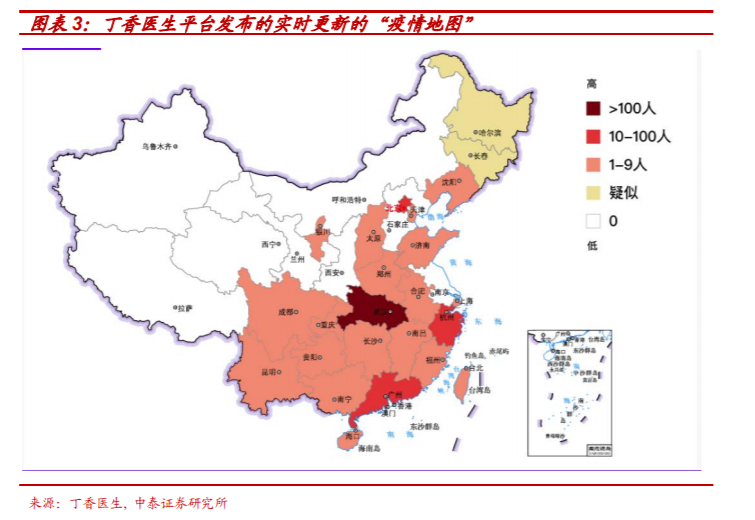

中国河北省、内蒙古自治区、山西省和天津市的旅游警告。 2、从主题投资的角度看,疫情爆发期的医药板块“独树一帜” 根据丁香医生及网易新闻制作的实时更新的“疫情地图”来看,2020 年的春节期间,属于本次武汉新型冠状病毒的“疫情快速爆发期”。

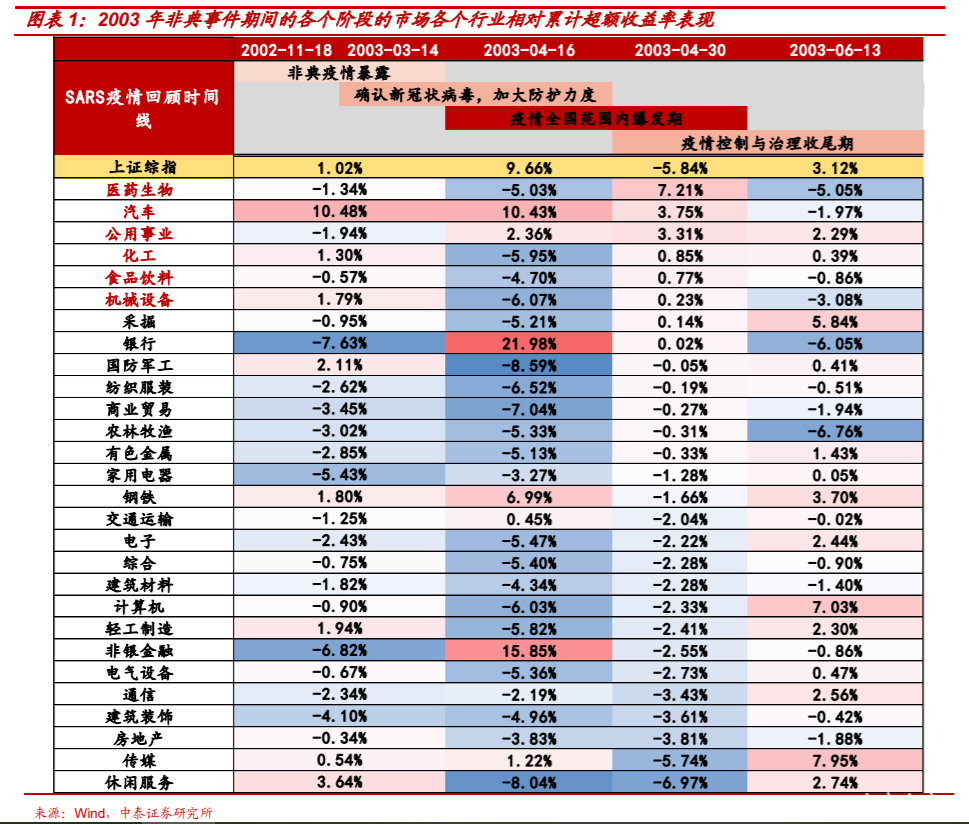

按照我们的划分,医药、公用事业、化工、食品饮料等板块在疫情爆发期的表现较好。其中,医药板块在疫情爆发期(2003/04/16—2003/04/30)的相对累计超额收益率最高,为 7.21%,远超其他消费板块。

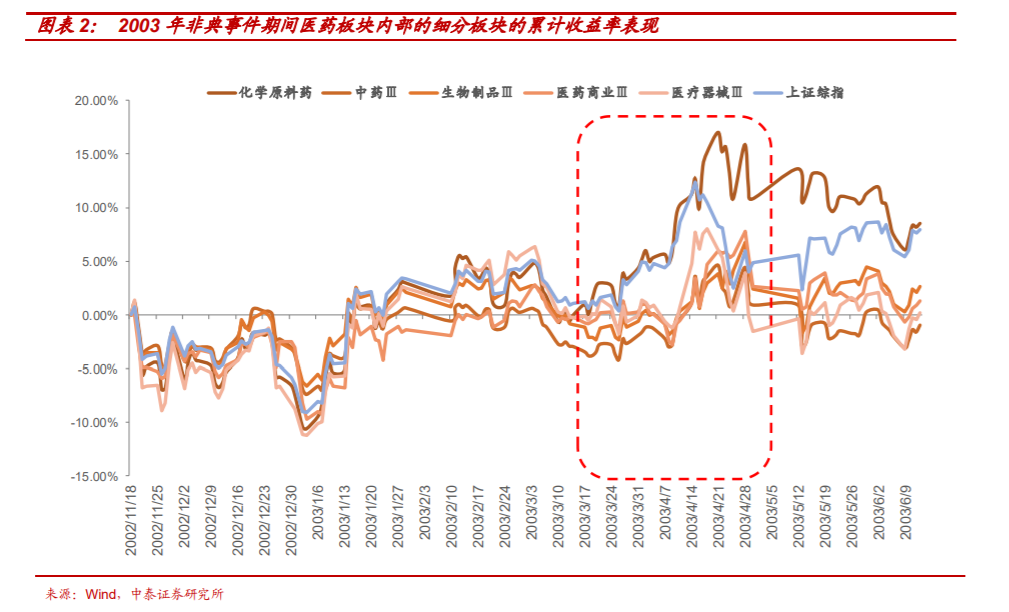

医疗板块的内部细分来看,从非典事件首例披露后,化学原材料药剂子版

块表现最好。在非典爆发期,其累计超额收益率为 17%。同时,生物制

品及中药在爆发期的也有短期的强势表现。背后或在于非典防控时期,以

板蓝根、口罩等作为居民认为的基本防控病毒措施受到市场热销有关。

从主题投资细分方向和标的选择看,2003 年 SARS 时期,大众防护(口罩等)、医用人员防护(医用口罩、手套等耗材)、疫苗、治疗药物包括:

激素治疗(糖皮质激素)、抗病毒中药(如:板蓝根)等的需求均会在病毒传播量显著放量,相关公司在资本市场上也均受益于 SARS 主题的轮

动。 3、“历史不会重复,但是会押着同样的韵脚”——主题投资驱动下的行情 表现考虑到本次肺炎的病毒分子结构与 2003 年非典具有高同源性,但与人体

细胞关键点位结合的亲和力较 SARS 稍弱,但感染能力仍相对较强的特征。意味着人体感染后,无明显发热症状的潜伏期或更长,平均无症状期

长达 14 天以上。且恰逢春运人流高峰,这意味着,感染人群确诊并公告的边际增速最快时点或在节后出现,因此,从主题投资延续性看,目前时点仍是布局相关公司的较好时机。 目前 A 股涉及该主题的上市公司包括:大众防护类(龙头股份、泰达股份、

金鹰股份、申达股份、常山北明等),醋(恒顺醋业),医用防护耗材类(振德医疗,英科医疗、奥美医疗、蓝帆医疗),疫苗类(康泰生物、华兰生

物),诊断检测(华大基因)、糖皮质激素(现代制药、仙琚制药)、抗病毒药物(莱茵生物)、中药(白云山,以岭药业、香雪制药)等,我们认

为:考虑到大众防护类的低门槛性,目前对于本次病毒尚无特效疫苗和抗

病毒特效药,中药及醋疗效不高等原因,我们建议关注:针对 SARS 和

本次肺炎等抗病毒标准化治疗过程中用量最大的一线用药:糖皮质激素类作为本次肺炎疫情主题的龙头细分,重点建议关注:仙琚制药。 4、疫情对本轮行情与市场风格偏好的影响

由于 2005 年的股权分置改革后,A 股市场生态发生较大的变化,因此,

一定程度上 2003 年“非典”期间的市场表现不一定能反映当下市场。仅从主题角度来看,我们认为疫情的爆发短期可能会对股票市场预期形成冲

击(宏观经济因此受到影响),短期内对交运,社会服务等消费人群聚集的

行业产生情绪上的波动。然而这种预期将强化市场对逆周期操作的信心,

全年继续推荐高成长、高弹性、高估值的硬科技和新消费。 研报详情: 一、2003 年“非典事件”时间线回顾

回顾 2003 年的非典时间线,我们认为,非典疫情的爆发可以分为三个

时间段:SARS 疫情扩散期(2002.12-2003.3)、SARS 疫情快速爆发期(2003.4-2003.5)、疫情合理控制及治疗收尾期(2003.5 -2003.8)。

2003 年 3-5 月是“众志成城,抗击非典”的攻坚期,从疫情舆论的回顾

来看,大家对疫情扩散期的认知“不太重视”,而对疫情爆发的认知又“过

于恐慌”。 1、2002 年 12 月至 2003 年 3 月,SARS 疫情扩散

2002 年 11 月 16 日,广东佛山发现第一例 SARS 疫情病例。2003 年,

2 月 10 日,广东境内报告确诊 305 例,死亡 5 例。2 月开始 SARS 疫

情蔓延至东南亚国家,随后 3 月 15 日世界卫生组织改称为“严重急性呼吸系统综合征(SARS)”,并于 4 月 16 日确认为新的冠状病毒。 2、2003 年 4 月至 5 月,SARS 疫情快速爆发期

2003 年 3 月 6 日,北京首例输入型非典病例出现,全国范围的疫情开始爆发。4 月 20 日以后,北京的非典确诊病人开始成倍增加,疫情公布

的公告改为每日公布,非典疫情的控制开始得到监管部门的大力度防护。

4 月 21 日至 4 月底,仅北京每天新增病例达 150 人,对非典疫情重点

区域采取隔离控制措施。国务院取消五一长假,民航总局等交通部门开

始大力度配合疫情控制的采取交通管制措施。这一阶段属于疫情的快速

爆发期,国内各部门联合配合采取措施有力防控病毒传染。 3、2003 年 5 月至 8 月,疫情爆发数量减少

2003 年 5 月,隔离控制及集中治疗的小汤山医院开始设立,北京新增病

例数首次减至 50 以内。5 月中旬,疫情爆发数量开始减少。6 月 13 日,

世界卫生组织宣布解除到中国河北省、内蒙古自治区、山西省和天津市

的旅游警告。6 月 15 日,全国范围内已无新增的 SARS 病例,24 日,

世界卫生组织宣布北京的非典型肺炎疫情明显缓和,从非典疫区名单中

排除。直至 8 月 16 日,“抗击非典”的工作收尾,卫生部宣布零非典病

例。 二、从主题投资的角度看,疫情爆发期的医药板块“独树一帜” 1、医药板块在爆发期的相对收益亮眼 按照我们的划分,医药、公用事业、化工、食品饮料等板块在疫情爆发

期的表现较好。其中,医药板块在疫情爆发期(2003/04/16—2003/04/30)

的相对累计超额收益率最高,为 7.21%,远超其他消费板块。与其他板

块相比,医药板块受疫情爆发期的市场上流传的各种“病毒防控手段”

的“认知”,受到短期主题性的投资资金追捧。

2、医药内部的细分板块受疫情舆论较快轮动 医疗板块的内部细分来看,从非典事件首例披露后,化学原材料药剂子版块表现最好。在非典爆发期,其累计超额收益率为 17%。同时,生物

制品及中药在爆发期的也有短期的强势表现。背后或在于非典防控时期,

以板蓝根、口罩等作为居民认为的基本防控病毒措施受到市场热销有关。

从主题投资细分方向和标的选择看,2003 年 SARS 时期,大众防护(口罩等)、医用人员防护(医用口罩、手套等耗材)、疫苗、治疗药物包括:

激素治疗(糖皮质激素)、抗病毒中药(如:板蓝根)等的需求均会在病

毒传播量显著放量,相关公司在资本市场上也均受益于 SARS 主题的轮

动。

应该是“高端化”与“简约化”,“品牌炫耀”与“自我充实”。

3、“以史为鉴”-目前武汉爆发的新型冠状病毒正处于“疫情爆发期” 根据丁香医生及网易新闻制作的实时更新的“疫情地图”来看,2020

年的春节期间,属于本次武汉新型冠状病毒的“疫情快速爆发期”。根据

我们对 2003 年 SARS 疫情的阶段划分,及 2003 年 SARS 期间,相关概念股的走势与人们对疫情的恐慌程度,即:疫情公布的边际强度(每天公告的感染、死亡人数等边际变化)呈正相关。从春运情况反馈来看,

热点中心城市的口罩有轻微“脱销”现象,互联网等及时的实施疫情公告一定程度上放大春运潮的恐慌情绪,预计春节后的相关概念股被市场

预期有所影响。

三、“历史不会重复,但是会押着同样的韵脚”——主题投资 驱动下的行情表现 考虑到本次肺炎,病毒分子结构与 2003 年非典具有高同源性,但与人 体细胞关键点位结合的亲和力较 SARS 稍弱,但感染能力仍相对较强的 特征。意味着人体感染后,无明显发热症状的潜伏期或更长,平均无症 状期长达 14 天以上。且恰逢春运人流高峰,这意味着,感染人群确诊 并公告的边际增速最快时点或在节后出现,因此,从主题投资延续性看, 目前时点仍是布局相关公司的较好时机。 从轮动顺序看:防护类公司、抗病毒中药,甚至食用醋等由于在疫情的 初期会出现抢购,容易成为初期的龙头,但这类公司往往门槛不高;真 正业绩显著受益的属于SARS治疗过程中药物大量使用的上市公司,如: 糖皮质激素等,这其中特效药物或疫苗弹性更大,如:SARS 时期的达 菲等,这类上市公司在 SARS 时期往往会迎来估值与业绩双升的戴维斯 双击。 沿着上述思路,从本次肺炎情况看,目前 A 股涉及该主题的上市公司包 括:大众防护类(龙头股份、泰达股份、金鹰股份、申达股份、常山北 明等),醋(恒顺醋业),医用防护耗材类(振德医疗,英科医疗、奥美 医疗、蓝帆医疗),疫苗类(康泰生物、华兰生物),诊断检测(华大基 因)、糖皮质激素(现代制药、仙琚制药)、抗病毒药物(莱茵生物)、中 药(白云山,以岭药业、香雪制药)等;上述标的作为本次肺炎主题整体股票池或都均会受益。这其中,我们认 为:考虑到大众防护类的低门槛性,目前对于本次病毒尚无特效疫苗和 抗病毒特效药,中药及醋疗效不高等原因,我们建议关注:针对 SARS 和本次肺炎等抗病毒标准化治疗过程中用量最大的一线用药:糖皮质激 素类作为本次肺炎疫情主题的龙头细分,重点建议关注:仙琚制药。 四、疫情对本轮行情与市场风格偏好的影响 由于 2005 年的股权分置改革后,A 股市场生态发生较大的变化,因此,

一定程度上 2003 年“非典”期间的市场表现不一定能反映当下市场。

仅从主题角度来看,我们认为疫情的爆发短期可能会对股票市场预期形

成冲击(宏观经济因此受到影响),短期内对交运,社会服务等消费人群

聚集的行业产生情绪上的波动。然而这种预期将强化市场对逆周期操作

的信心,全年继续推荐高成长、高弹性、高估值的硬科技和新消费。

之所以我们认为疫情爆发短期可能会对市场预期形成冲击原因如下: 1)本次疫情爆发的时点较为敏感。本次疫情的突然爆发和扩散发生在春

运高峰之前,未来若因人口大量流动而出现扩散超预期的情况,则会对

企业的生产活动、居民的消费活动,甚至宏观经济的短期走势,乃至企

业盈利预期的担忧会大幅上升,这种恐慌情绪对股票市场走势形成压制。

2)历次大规模疫情爆发后,股市普遍出现一定程度回调。我们回顾了历

史上 SARS、甲型 HIN1、H7N9 禽流感等疫情从开始关注到得到控制的

这段期间股指变化,数据显示,主要指数如上证综指、深证成指、沪深

300 均出现不同程度回调,尤其是与疫情关系密切的交运、旅游、餐饮

休闲等板块。 之所以我们并不改变对股市看法的长期判断,主要原因如下:

1)本次冠状病毒疫情可能弱于 2003 年的非典。本次社会对疫情的关注

与防护工作启动更为及时,且经验更为丰富,检查方式更加先进,这些

都有利于控制疫情的传播速度与范围。未来若一旦得到控制,市场在短

期的恐慌后,将很快的恢复理性。

2)历史上疫情的爆发可能会形成 A 股较好的入场时点。以 2003 年的

SARS 为例,疫情没有对市场走势形成实质性影响,而是经济过热导致

政策收紧造成市场的大幅下跌。

3)全年来看,我们认为主线依旧是经济下行压力下,以流动性和风险偏

好的推动而产生的结构性行情。由于驱动股市的因素不会因为短期扰动而发生明显变化,因此,我们在风格选择上,仍以以高成长、高弹性、

高估值的硬科技板块和新消费板块作为“进攻”方向。 风险提示:

本次武汉新型冠状病毒的疫情快速爆发大超预期,海外市场波动率上升,

国内宏观经济超预期下行。 |