|

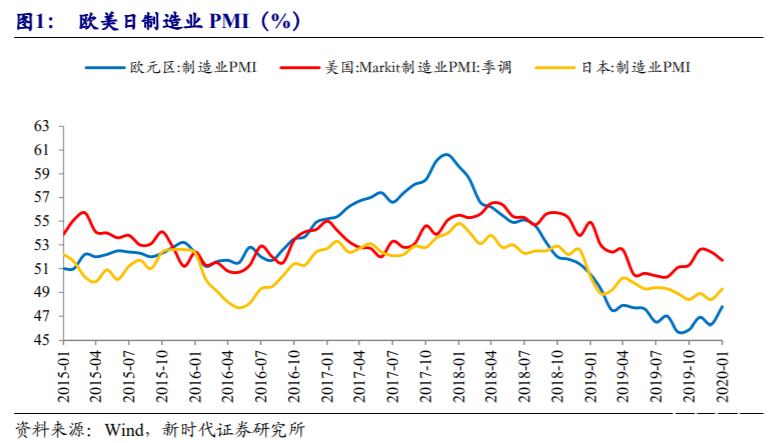

1.1、 日欧制造业 PMI 好转,美国制造业 PMI 回落 日本 2020 年 1 月制造业 PMI 初值回升至 49.3,前值 48.4,创 2019 年 8 月以

来最高。欧元区 2020 年 1 月制造业 PMI 初值 47.8,前值 46.3,预期 46.8。德国 1 月

制造业 PMI 初值 45.2,创 11 个月的高位,预期 44.5,前值 43.7,同时,德国将 2020

年经济增长预期从 1%上调至 1.1%。

美国 2019 年实际 GDP 增速为 2.3%,低于 2018 年的 2.9%。美国 2020 年 1 月

Markit 制造业 PMI 初值 51.7,预期 52.5,前值 52.4。美国国会预算办公室(CBO)

预计 2020 财年预算赤字规模 1.015 万亿美元,2021 财年预算赤字约 1 万亿美元。

此外,美国国会预算办公室还预计美国 2020 年经济增速为 2.2%,2021 年为 1.8%,

未来十年美国平均经济增速为 1.7%。

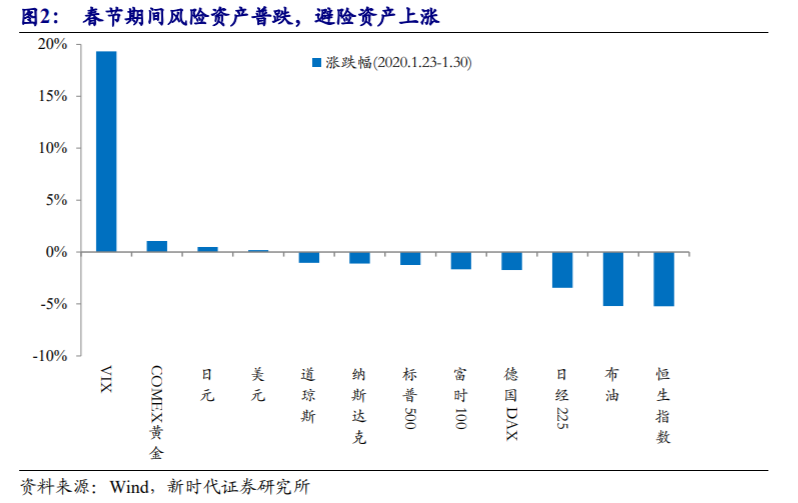

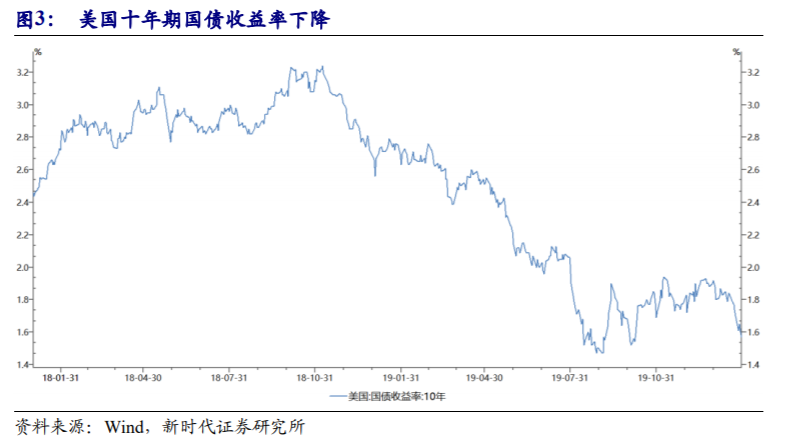

1.2、 海外资本市场表现 风险资产普跌,避险资产上涨。2020 年 1 月 24 日-1 月 30 日,VIX 上涨 19.3%,

COMEX 黄金上涨 1.1%,日元、美元指数分别上涨 0.5%、0.2%,美国十年期国债

收益率下降 17BP。LME 铜下跌 7.7%,布油下跌 5.2%。恒生指数下跌 5.2%,日经

225 下跌 3.4%,欧美股市跌幅则相对较小。

1.3、 美联储按兵不动 美联储在 2020 年 1 月 30 日召开 1 月议息会议,联邦公开市场委员会(FOMC)

认为当前美国劳动力市场依然强劲,经济活动一直在以温和的速度增长。平均而言,

近几个月就业增长稳定,失业率保持在低水平。尽管家庭支出一直在温和增长,但

企业投资和出口仍然疲弱。在 12 个月的基础上,总体通货膨胀率和除食品和能源

以外的其他项目的通货膨胀率都低于 2%。基于调查的长期通胀预期指标几乎没有

变化。

委员会决定将联邦基金利率的目标区间维持在 1.5%-1.75%不变。委员会认为,

当前的货币政策立场是适当的,以支持经济活动的持续扩张、强劲的劳动力市场环

境,以及通胀回归对称的 2%目标。委员会在评估联邦基金利率目标区间的适当路

径时,将继续监测即将发布的信息对经济前景的影响,包括全球形势发展和减弱的通胀压力。

在决定未来调整联邦基金利率目标区间的时机和规模时,该委员会将评估已实

现和预期的经济状况相对于其最大就业目标和对称的 2%通胀目标。 1.4、 英国正式脱欧 当地时间 2020 年 1 月 30 日,欧盟理事会投票通过了英国脱欧协议,这是英国

脱欧批准程序的最后一步,英国在格林威治标准时间 1 月 31 日 23:00 正式脱离欧

盟。英国“脱欧”进程的终点也是英国与欧盟未来关系的起点。在英国正式退出欧

盟后,会立即开始为期 11 个月的过渡期,至 2020 年 12 月 31 号结束。在此期间,

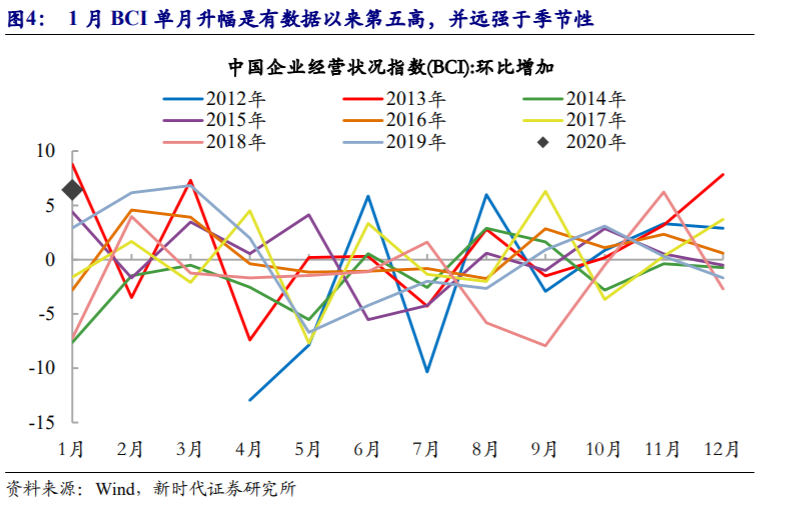

英欧双方将围绕未来关系展开谈判,其中达成自贸协议是重中之重。 1.5、 中国 1 月 BCI 与 PMI 数据 由于调查时间偏早,2020 年 1 月 BCI 与 PMI 数据主要反映企业在中上旬的预

期,没有过多考虑疫情的影响。具体来看:

2020 年 1 月 BCI 飙升至 56.2%,环比上升 6.4 个百分点,单月升幅是有数据以

来第五高,并远强于季节性。企业销售前瞻指数回升 8.1 个百分点,并且自 2019

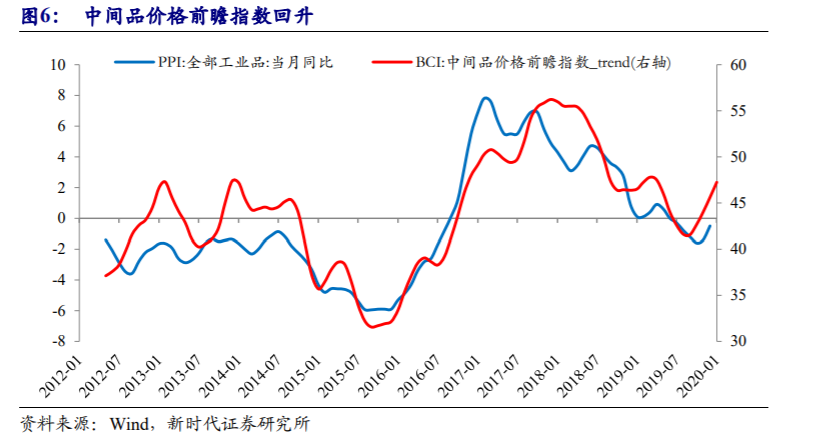

年 8 月以来形成触底回升之势,从量的角度看,企业对未来很乐观。中间品价格前

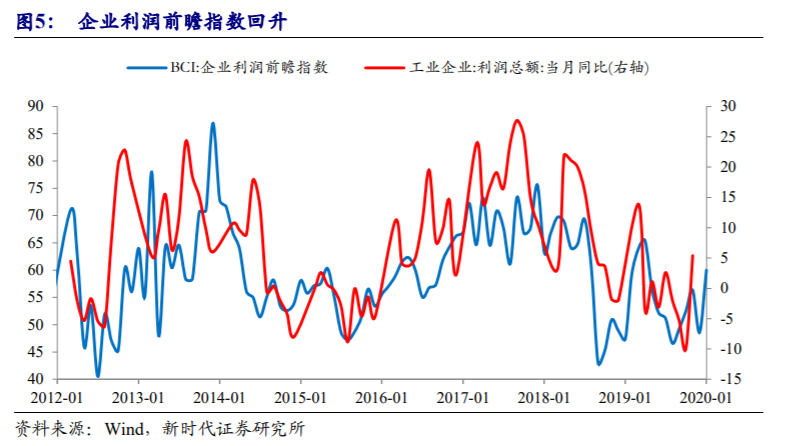

瞻指数回升 15 个点左右,企业对涨价预期升温。企业利润前瞻指数回升 11.4 个点

左右,单月升幅为 2014 年以来第三高,企业对未来盈利预期很好,这也与前面企

业对量价的预期一致。参加 BCI 调查的长江校友和学员企业主要为民营中小企业,

BCI 企业融资环境指数基本可以反映中小民营企业融资状况,2020 年 1 月该指数回

升 5.4 个百分点左右,升幅与 2019 年 1 月(5.58pct)相当。

PMI 数据也反映类似信息,例如,1 月新订单指数环比增长 0.2 个百分点,升

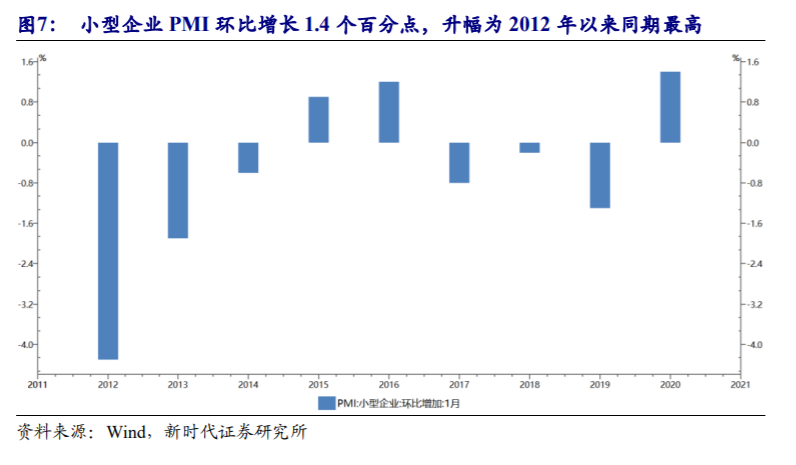

幅好于季节性;主要原材料购进价格为 53.8%,环比增长 2 个百分点;小型企业 PMI

环比增长 1.4 个百分点,升幅为 2012 年以来同期最高;从业人员指数环比增长 0.2

个百分点,升幅高于季节性。

免责申明:本文内容(包括但不限于文字,图片等内容)来自网络或者宽客之家社区用户发布,仅代表作者本人观点,与本网站无关。本网站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,并读者理性阅读,并自行承担全部责任! |