|

虽然国内二季度GDP下滑明显,但是从已经公布的数据可以看出,国内经济复苏力度较强,而且明显的货币政策的宽信用力度较大。当前国内疫情的不可控因素仍在不时发作,烂尾楼停贷事件,地方村镇银行事件等也造成一些不确定因素,因此下半年为了经济达到潜在增长速度的5.5%-6%的水平,需要一些确定性的政策因素对冲和不可控的因素,因此下半年宽信用叠加财政政策的支持应该是大概率事件。

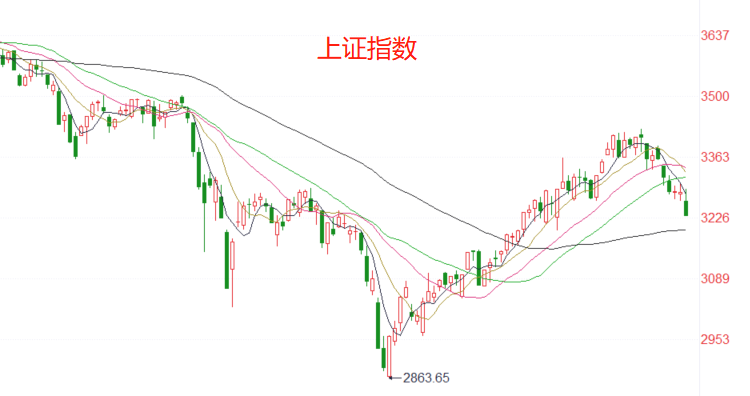

短线上A股市场在当前多重利空冲击下出现一定的回调,但是对下半年的行情我们维持谨慎偏多的观点。 三、特殊时点的投资分析 当前大的方向上,美国继续通过缩表和加息收紧货币是比较确定的,而且美国未来进入衰退的概率较大,因此短线思路依旧维持美国货币紧缩推动美元强势和美股弱势,并且从衰退思路来布局下,大宗商品价格大概率还是继续下跌。 国内A股上,短线逐渐消化当前利空,并且消化掉前期大量获利盘后,A股震荡上行仍然是确定性较大的事情。 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。 |