|

周二美国市场继续维持震荡走势,市场继续焦急周三重磅的CPI数据。截止收盘美股标普500指数收跌35.63点,跌幅0.92%,报3818.80点。道琼斯工业平均指数收跌192.51点,跌幅0.62%,报30981.33点。纳斯达克综合指数(纳指)收跌107.87点,跌幅0.95%,报11264.73点。 目前市场预计6月份CPI将继续攀升至8.8%的高位,如果数据如预期的继续攀升,势必将大大强化美联储未来继续强力加息的预期。

美股板块方面,周二航空公司,汽车零配件,烟草等板块分别上涨3.37%,2.80%和1.21%。而下跌板块中依旧以能源板块为主,能源板块分别下跌3.03%,2.02%和1.83%。

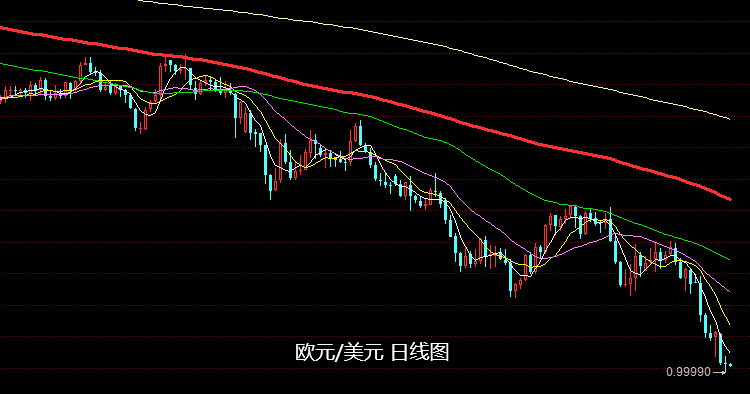

中概股方面,纳斯达克金龙中国指数收涨0.19%,报7448.88点,51Talk收涨32.8%,流利说涨9.1%,金山云涨6.1%,美国IPO首日低开33.8%的Nano Labs最终收涨将近4.8%,趣头条涨3.8%,拼多多涨2.7%,晶科能源则跌7.2%。其他热门中概股京东涨近1%,百度跌0.2%,网易跌0.3%,拼多多涨2.8%领跑,阿里巴巴跌0.3%,腾讯ADR涨0.3%,B站涨0.6%,富途控股涨0.9%,爱奇艺和蔚来汽车涨1.5%,理想汽车跌近1%,小鹏汽车微跌。 美元指数方面,随着美联储预期暴力加息的继续,美元的吸虹效应将继续。周二美元指数继续傻上行并创出108.56的新高。 能源方面,衰退阴影也压制能源价格的上行,昨天能源价格大幅度下行,美国政府全面下调今明两年的油价预期,预计今年美油将保持不足100美元,明年失守90美元。同时拜登即将开始的沙特之行也对能源价格形成强大的强制力。据悉拜登将于欧佩克领导人见面并希望推动海湾国家释放闲置产能以降低油价。 另外昨天货币史上历史性的一刻出现了,欧元和美元盘中触及1关口,这是2002年以来欧元首次与美元平价,并且刷新了2002年12月以来的近20年最低位置。

近期全球金融市场在美国CPI高涨的背景下进行一种非常动荡的境地,高通胀伴随暴力加息,暴力加息可能伴随经济的大幅度波动,全球宏观经济调控希望烫平经济波动的作用似乎消失,反而成为经济大起大落的助推器。 操作上,当前美元上行基础并未被破坏,有可能美元会继续上行。同时美指在美联储继续暴力加息背景下,短期不会有较好表现。 |