|

二、通胀和美联储政策收缩 在当前影响全球经济的不确定性因素中,通胀逐渐回到了舞台中央,成为政策制定者应对的主要问题。

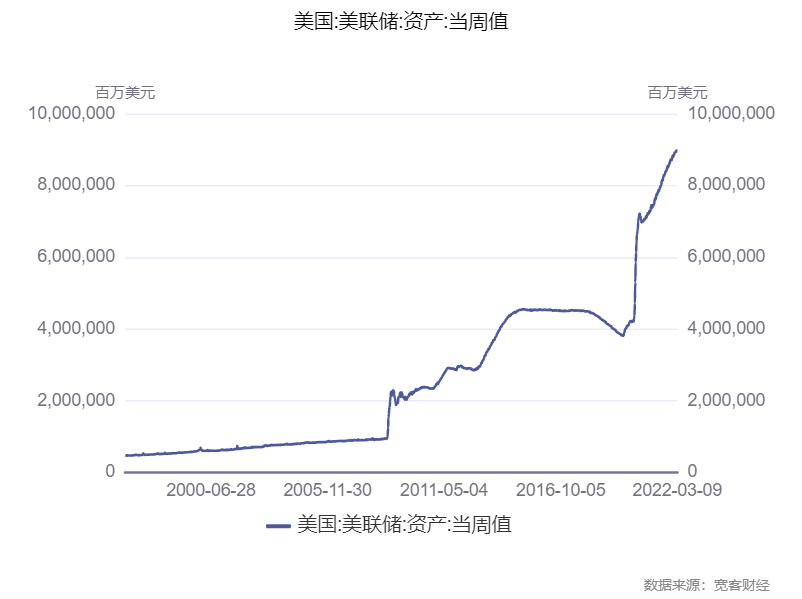

本次全球范围内的通货膨胀在疫情前美国宏观政策调整中已经初显苗头,在疫情初期美联储把运来通胀通胀作为宏观货币政策第一考虑因素的政策调整成就业放在第一位,允许通胀目标超过2%的警戒线,从而在市场中进行大范围的放水。美国和全球其他央行资产负债表的急速膨胀,货币大量充斥市场,物价上行基本上是必然结果。

当前美国的通胀水平已经刷新40年来的新高,而政策选择上美联储在就业,经济增长和控制通胀之间要进行小心拿捏,三者之间就业和经济成长基本上同向,而控制通胀机型货币紧缩不可避免,而紧缩的货币政策将会对经济增长和就业造成比可避免的负面影响,按照目前的剧本来看,未来相当长一段时间美国政策上要经历可能的滞涨,通货膨胀依旧,虽然可能会压缩在一个低于现在的水平,但是经济增长将出现停滞。而美联储应对通货膨胀的政策力度和频度都将影响全球金融市场。 第一种情况,如果美联储上周的加息25个基点对当前的通胀没有起到作用,那么未来美联储可能采取更加激进的措施。比如在5月份的议息会议上加大货币政策收缩力度,进行5点加息叠加缩表。这种情况下对全球资产的冲击将会非常大。随着美联储加息的力度增强,全球美元将会回流,各国美元资产将会被抽离,将会造成需要美元投资的经济体投资不足,增长乏力,进而影响经济增长和收入,连锁反应就是造成需求不足,这种政策对中国的外贸出口将会形成非常直接的冲击。而且快速的货币政策收紧将会抬高企业的融资成本,变相压低企业的利润空间,打压企业的扩张动作和信心,继续打压美国股市,对国内市场的外围形成利空因子。对国内政策上,美联储加息动作本身为压缩中国基准利率和美国基准利率之间的差额,减弱国内对外资的吸引力,同时压缩国内货币政策的空间。美联储的加息是一个牵一发动全身的事情。美联储的快速货币收缩将对国内金融市场造车给重大利空,因此在当前宏观政策考量方面,美国通胀数据的消长和美联储政策的力度已经成为核心观察指标。 第二种情况,如果美联储本次的25个基点的加息对通胀数据有较好的影响,大概率在5月份的议息会议中美联储政策力度不会这么高,25个点加息,并且把缩表向后推,那么这类政策就是一个相对温和的状态,对市场不会造成太大冲击。 |