|

2.俄乌冲突 春节后的俄乌冲突出乎大多数人的意料,甚至很多宏观战略研究的专家在战前都信誓旦旦的保证俄乌不会发生冲突,但是打脸的速度和他们抛出观点的速度一样快。 俄乌冲突即在意料之外,又在意料之中。苏联解体之后继承苏联衣钵的俄罗斯失去了苏联时代和美国两强争霸的底气,近三十年一直承受着周边不断出现的政治风波,乌克兰,格鲁吉亚,白俄罗斯,哈萨克斯坦;特别乌克兰已经进入俄罗斯比较核心的战略区域,2014年克里米亚事件已经是俄罗斯战略焦虑的一个明证,但是各国的政策制定者要么视而不见,或者另有所图。

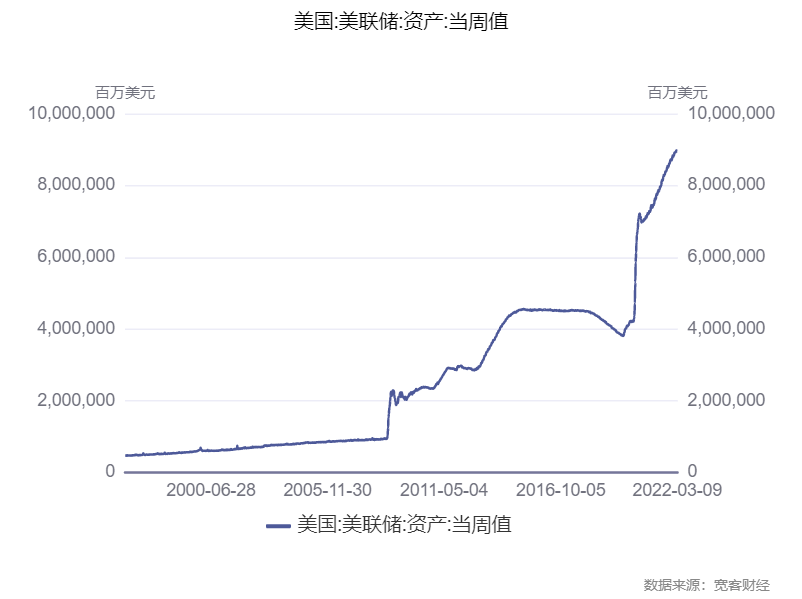

战争是任何人都不想看到的,250万的乌克兰难民无论怎么说都是一种人间惨状,而在这些难民背后衍生出来的问题可能对世界影响更大。 我们相信,也希望俄乌冲突不要持续太长时间,但是俄乌的冲突带来的全球地缘政治的变化将对未来格局产生巨大影响,甚至对我们分析市场的思路和方向产生较大影响, 俄乌冲突将深刻改变着世界能源格局,粮食安全,地缘政治,甚至科技产业。 3.美联储加息缩表 美联储疫情后有点“飘”,无限量的QE严重吹大了美联储的资产负债表。我们观察美联储资产负债表可以看到,资产端美国在格林斯潘时代一直比较克制,资产负债表虽然也有增长,但是还是在限度之内。但是格林斯潘之后无论是伯南克,还是耶伦,或者鲍威尔,处理经济的手法如出一辙,伯南克在2008年将美联储资产从0.9万亿一举放大到2.2万亿,而其在2014年卸任的时候美联储资产负债表中资产已经高达4.1万亿。耶伦时代美国相对克制,美联储资产负债表没有初心大幅度扩张,但是疫情之后美联储资产负债表扩张速度前所未有,2019年7月份美联储资产负债表资产为3.8万亿,但是当前美联储i产负债表中资产高达8.9万亿,扩张了5.1万亿。钱不会凭空生产出来,当大量美元充斥全球市场的时候,物价不上行反而奇怪了。

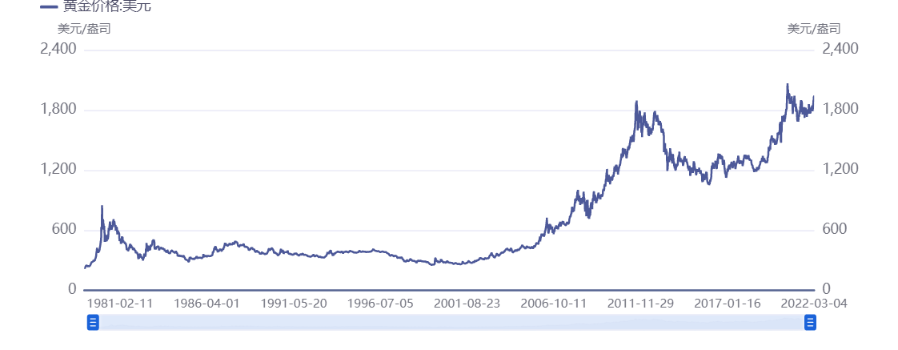

无限QE治标不治本,医好了头造成全身疼痛,目前美国和全球已经开始为这种政策买单。 当前美国的退出路径还是比较清晰的,3月份开始加息,之后开始缩表,逐渐把放出去的水收回一部分,但是钱放出去容易回收不会那么容易。美联储加息的缩表会造成美元资产的回流,而每次的这类回流对全球经济的冲击都不小,特别是一些比较脆弱的经济体,比如疫情重创下刚刚有复苏苗头的新兴市场。而这类政策的收紧会不会引爆一次新的全球经济危机? 二.三大事件+疫情,投资机会知几何 当前通胀已经在路上走很久了,俄乌冲突还在进行中,疫情在不断演化,而美联储加息也近在眼前,这类多种因素叠加的市场状况,对每个宏观研究者都是一种挑战。因为在各类变量的交织下,在多种不确定因素下寻找相对确定性的难度会更大,每一种不确定因素都是一种风险。 从分析的角度来说,有一些因素我们可以明显看到是在不确定中的相对确定:乱世的黄金,生活必需品的农产品,保证安全的军工,以及长期竞争的科技。 1.黄金分析 盛世古董,乱世黄金,世界进入百年大变局阶段,上个世纪90年代苏联解体后形成的美国霸权时代消弱迹象已经越来越明显。一般来说政治版图中一超局面虽然不一定是公平的局面,但是是最稳固的局面。当前全球局势从2018年的中美贸易战,2020年的新冠疫情到2022年的俄乌冲突,局势和上个世纪20年代相似度越来越高,而黄金在当前局势下可能成为承载资金安全的第一道保障。 在二战后建立起来的布雷顿体系前,黄金一直是主要国家的储备货币,马克思在《资本论》中说:“金银天然不是货币,但货币天然是金银”。二战后建立起来的世界金融体系:布雷顿森林体系,开展了去黄金,美元代替黄金的进程,一直到现在黄金去货币化的进程都在持续,但是黄金的价格也从1971年的35美元一盎司上涨到现在的1985美元/盎司。特别是在美国开始大量发行美元之后,黄金的价格出现大幅度上行。对于黄金来说,底层有三大属性:避险,抗通胀,工业用品。

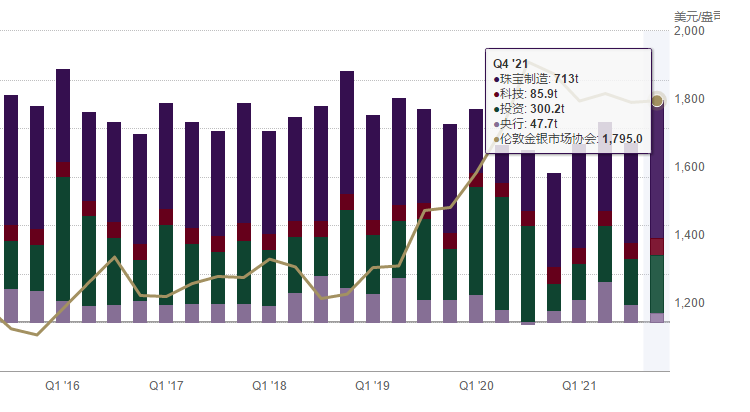

其中工业品的属性上,黄金的需求基本上主要在珠宝制造,科技,投资和央行等领域,供给基本来自金矿生产和回收金,供需之间差别并不大,明显不是影响黄金价格的主要因素。

作为避险和抗通胀的重要产品,在美联储货币超发越来越严重,美国通胀居高不下,地缘政治博弈越来越严重的今天,黄金一定程度上可以说是资金避险配置的必要选择之一。 国内黄金投资的渠道相对不多,对多数普通人来说合规的渠道大概有这几个:1.银行现货金。2.黄金类基金。3.黄金类股票。4.沪金期货。本文分析主要基于长周期的趋势,普通投资者配置选择上可以考虑长期性和安全性。 2.农产品分析 最近俄乌局势推动的农产品价格上行对很多投资者来说都是一个重要警示。美国战略家、前国务卿基辛格曾经说过:“谁控制了石油,就控制了所有国家;谁控制了粮食,就控制了人类;谁控制了货币,就控制了全球经济。”

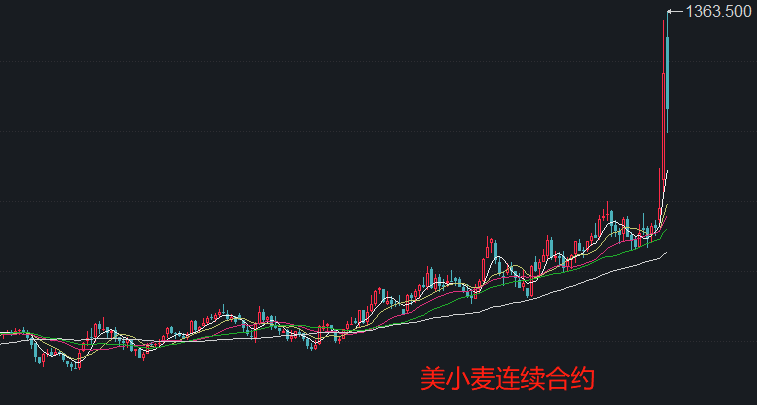

美国小麦期货连续合约的结构已经从19年的400多美分/蒲式耳上行到上周最高1363.5美分/蒲式耳.玉米也从300多美分/蒲式耳冲击到800多300多美分/蒲式耳,大豆从800多美分/蒲式耳冲击到1759.25美分/蒲式耳,虽然我们看到最近的上涨更多是地缘政治因素造成的,但是从更大趋势来看,物价上涨和地缘博弈的长期性对农产品价格的冲击也将是长期的,国内未来对粮食安全的要求和通胀对粮食价格影响可能是长期的。 国内农产品的投资渠道基本上主要有两块:现货的股票和期货交易所的农产品期货。

|