|

|

摘要- 策略编写的基本框架及其实现

- 回测的含义及其实现

- 初步学习解决代码错误

- 周期循环的开始时间

- 自测与自学

从一个非常简单的交易策略开始什么是“初始化+周期循环”框架?为了将投资灵感高效地转化成计算机可执行的量化策略,必须基于一种模式来写,框架就是指这种模式。而此框架包含两个部分即初始化与周期循环: 初始化即指策略最开始运行前要做的事。比如,准备好要交易的股票。 周期循环即指策略开始后,随着时间一周期一周期地流逝时,每个周期要做的事。如例中,周期为天,周期循环的则是每天买100股的平安银行。 能帮助你理解这一框架的是,其实人本身日常做交易就是符合“初始化+周期循环”框架的,初始化就是已存在人脑的交易思想与知识,周期循环就是每天或每分钟地查看行情、判断、下单等行为。

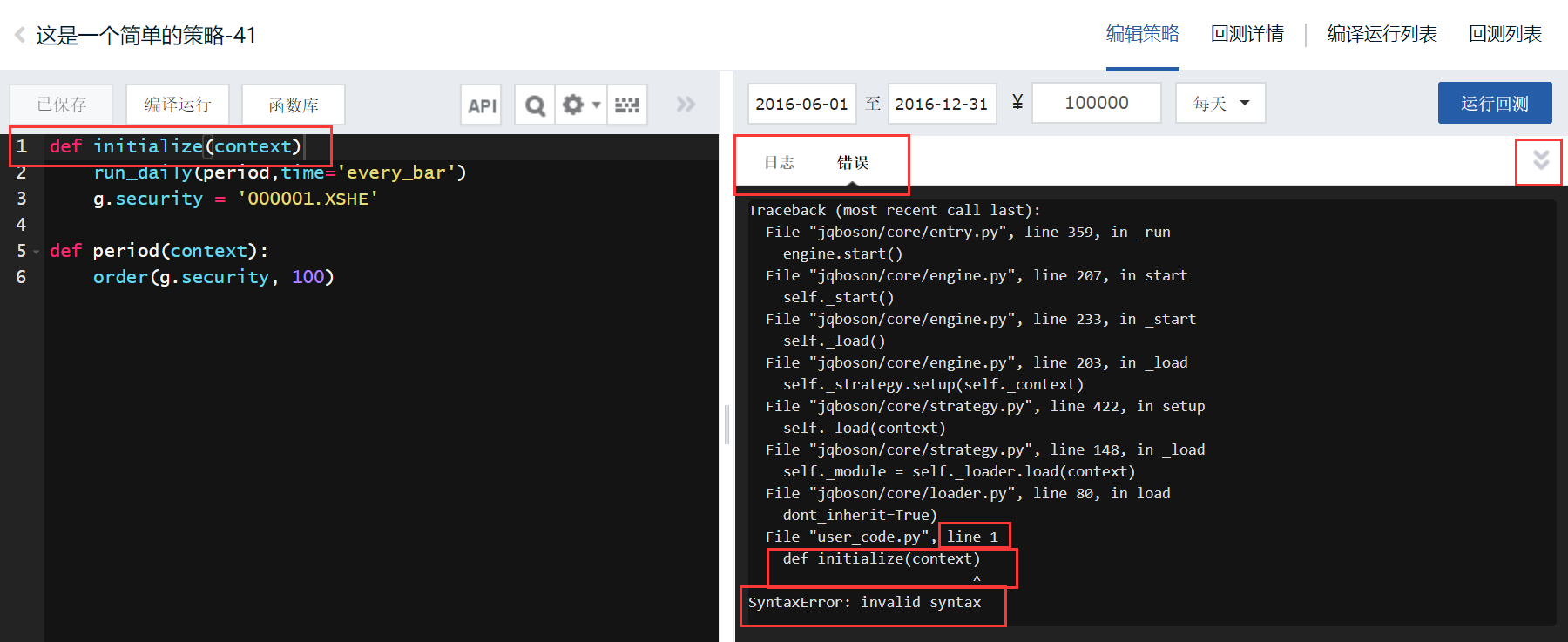

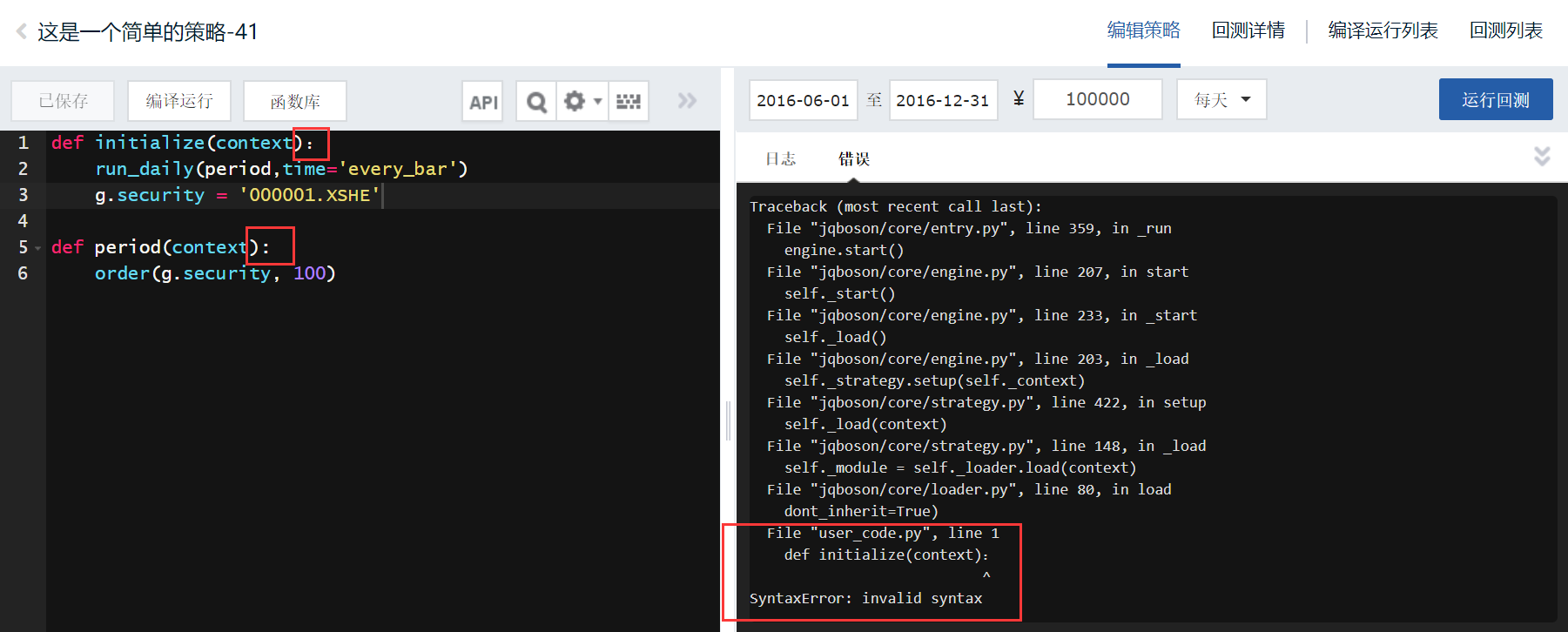

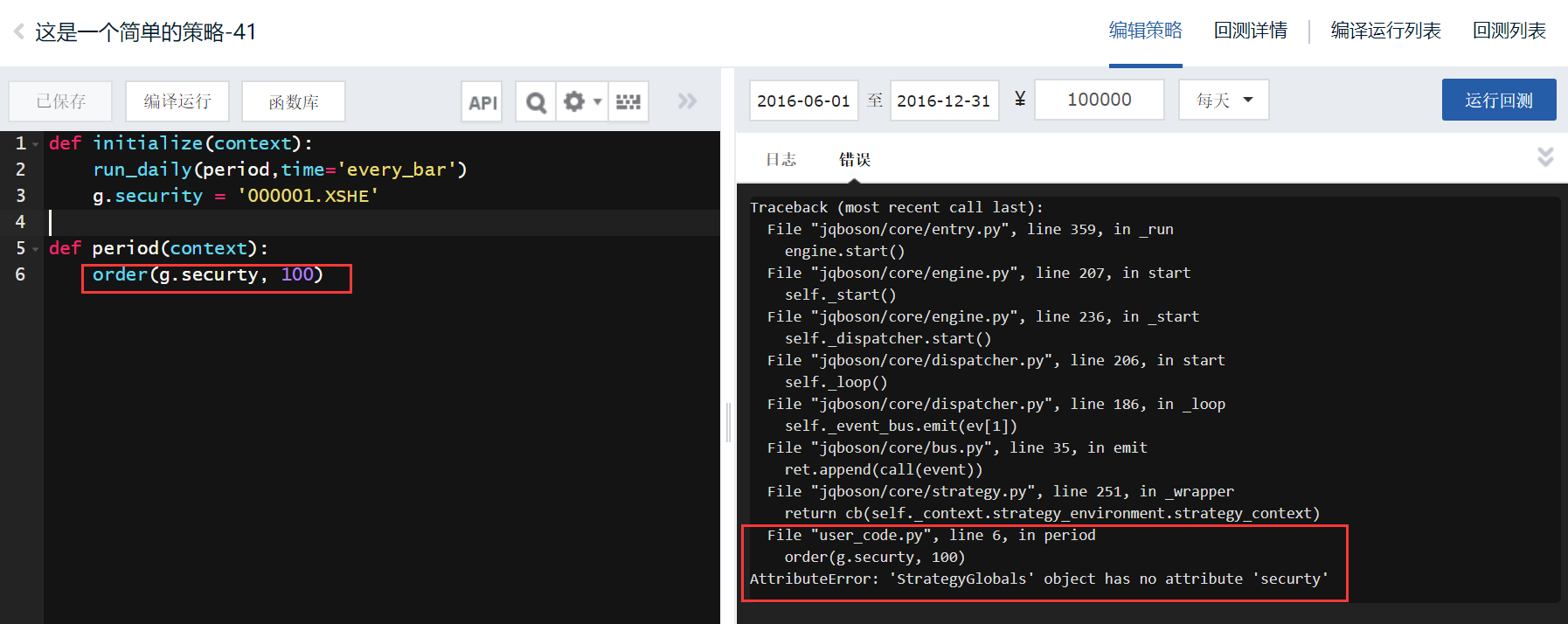

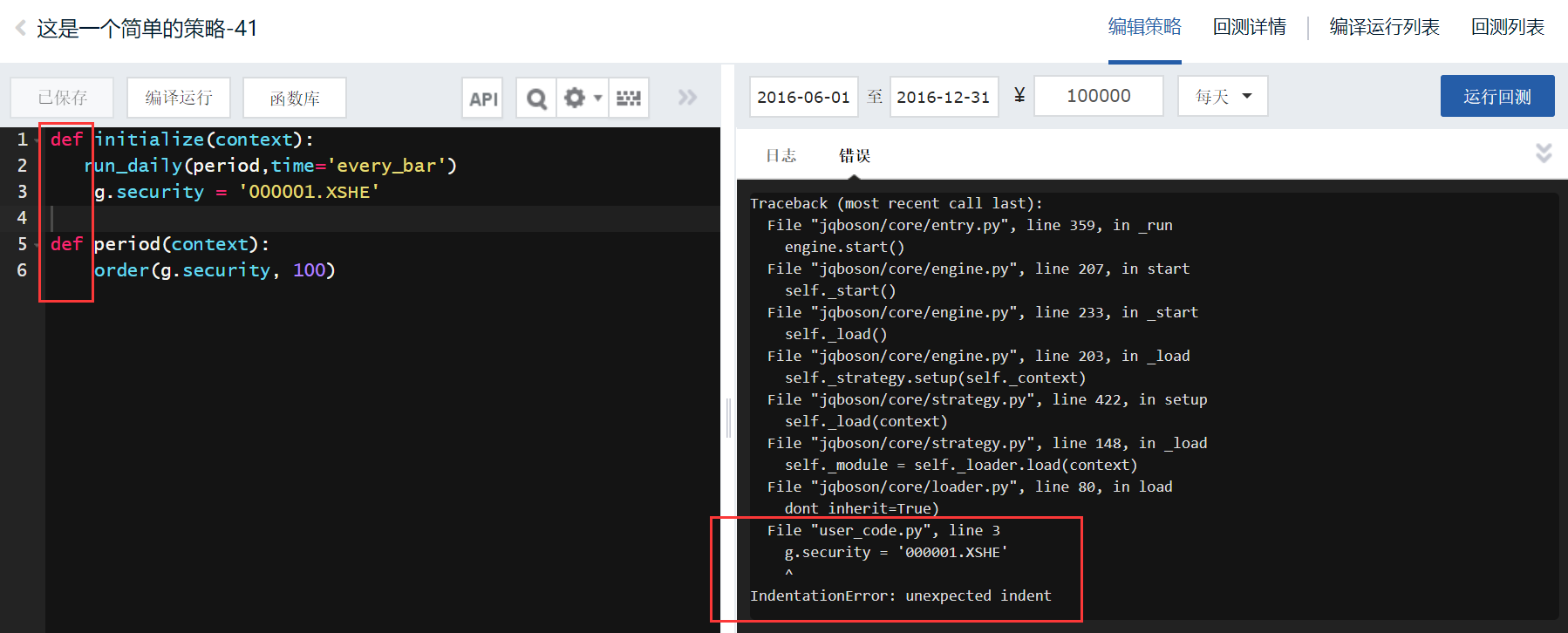

如何把策略变成计算机可执行的程序?那么如何将策略写成代码?框架写成代码了,那例子的完整的代码该怎么写呢?

来自:聚宽社区

|

|