|

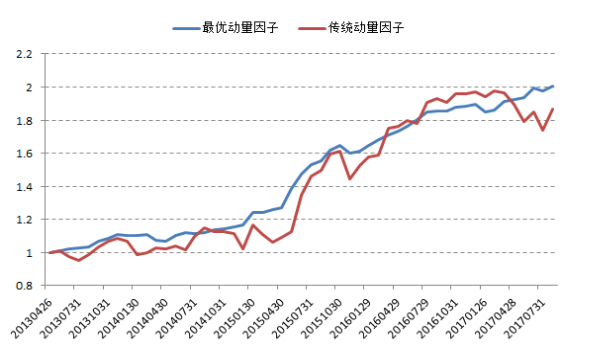

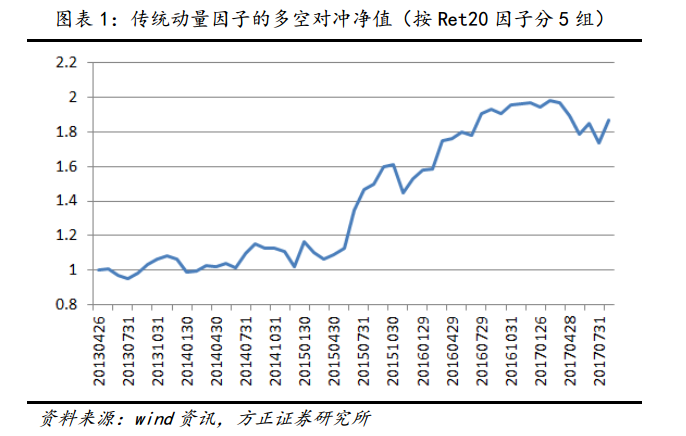

宽客之家研报名称:方正证券 《枯树生花:基于日内模式的动量因子革新》 宽客之家研报作者:魏建榕、高子剑 研究结论 在中国股票市场中,传统动量因子不是好的 Alpha 因子。方正金工团队基于“市场行为特征在日内不同时段存在差异” 的基本事实,考察了动量因子的日内精细结构,重新构造出了最优化的动量因子。 基本思路:不同的交易者群体,会有不同的行为模式,这是几乎不证自明的命题。对于交易日内的不同时段,交易者成 分的系统性差异,会导向不同的市场行为特征,从而形成各 式各样的日内模式(intraday patterns)。按照这个思路, 我们将每日股票的涨跌切割为 5 个时段,再重新加权组装得到最优动量因子。 选股能力:最优动量因子在全市场的五分组多空对冲,年化收益为 17.4%,信息比率为 2.30,月度胜率为 84.6%,各项指 标显著优于传统动量因子。特别地,今年以来传统动量因子 收益有较大回撤,而最优动量因子收益依然稳健。对于中证 500 成分股,最优动量因子五分组多空对冲的年化收益为 25.7%,信息比率为 3.57,月度胜率高达 88.5%。 风险提示:模型测试基于历史数据,市场未来可能发生变化。 引言:动量因子,枯树生花 动量策略像山岳一样古老。在量化投资的领域,动量是最常见的 选股因子之一。不同于国外市场“短期反转、中期动量”的特点,A 股市场呈现较为显著的中长期反转效应。然而,令人失望的是,动量 因子的反转收益在中国股票市场中也并非一直稳定,比如今年以来的 情形(图表 1)。换言之,传统动量因子不是好的 Alpha 因子。

古语有云:“起烟于寒灰之上,生华于已枯之木”,动量因子的困 境并非毫无出路。方正金工团队基于“市场行为特征在日内不同时段 存在差异”的基本事实,考察了动量因子的日内精细结构,重新构造 出了最优化的动量因子。新动量因子的选股能力(IR=2.30),显著地 优于传统动量因子(IR=0.87),即使在今年以来的时段,收益也依然 稳健。

本报告系方正金工“聆听高频世界的声音”系列研报的第 7 篇。 “高频”系列自 2016 年推出以来,笔者始终坚持同样的风格——天 马行空地想、字斟句酌地写。感兴趣的朋友,推荐阅读前期的报告: 《异动罗盘:寻一只特立独行的票》、《夜空中最亮的星:十字星形态 的选股研究》、《跟踪聪明钱:从分钟行情数据到选股因子》、《持仓量 的奥义:从交易行为到 CTA 策略》 、《 凤鸣朝阳:股价日内模式中蕴藏 的选股因子》、《本福特的启示:从分钟成交量看机构痕迹》。 动量因子的日内精细结构 不同的交易者群体,会有不同的行为模式,这是几乎不证自明的 命题。对于交易日内的不同时段,交易者成分的系统性差异,会导向 不同的市场行为特征,从而形成了各式各样的日内模式(intraday patterns)。按照这个思路,为了研究动量效应在交易日内的精细结 构,我们将每日股票的涨跌,切割为 5 个时段(图表 2),分别是:

隔夜时段收益:R0 = P 今开/P 昨收 - 1

第 1 小时收益: R1 = P10:30/P09:30 - 1

第 2 小时收益:R2 = P11:30/P10:30 - 1

第 3 小时收益:R3 = P14:00/P13:00 - 1

第 4 小时收益:R4 = P15:00/P14:00 - 1

基于以上切割方法,我们可以构造出 5 个新的动量因子:M0、M1、 M2、M3和 M4。其中,M0为过去 20 个交易日的 R0的累加,M1为过去 20 个交易日的 R1的累加,以此类推。

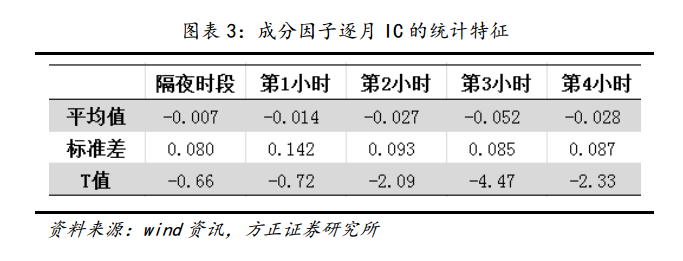

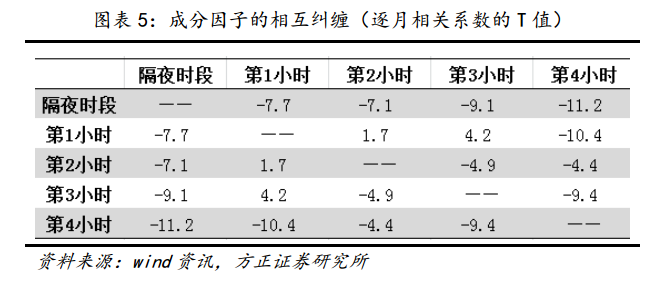

这样一来,传统动量因子(Ret20)可以看作是由 M0、M1、M2、M3、 M4五种成分构成的“沙拉拼盘”。那么,这五个成分因子的选股能力分 别如何呢?图表 3 中我们给出了各个因子 IC 的均值、标准差与 t 统 计量。其中 IC 的计算方法是,在每个自然月的最后交易日,计算每 只股票的因子值,最后计算横截面上因子与次月收益的相关系数,即 为 IC。图表 3 的结果显示,五个成分因子均呈现反转效应,但是强弱 程度有明显差别,其中 M2、M3、M4 较为显著。更进一步地,为了考察五个成分因子的相互关联,图表 4 与图表 5 分别给出了因子相关系数 的平均值与 t 统计量。可以看出,五个成分因子之间,几乎两两呈现 显著相关,通俗地讲,这是一盘完全搅和在一起的“动量沙拉”。 最优权重的确定

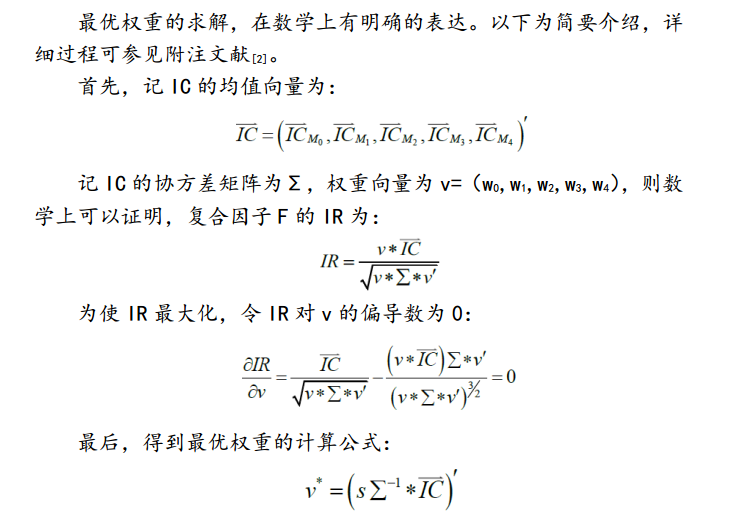

基于前文讨论,我们面临的首要问题是:如何选取各个成分因子 的配比权重,才能使“动量沙拉”的整体营养达到最佳(选股能力最 优)呢?为了方便讨论,我们记五个成分因子的权重分别为 w0、w1、 w2、w3和 w4,则复合的动量因子 F 可记为[1]:

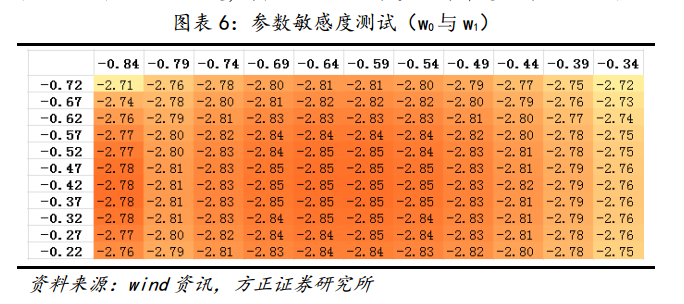

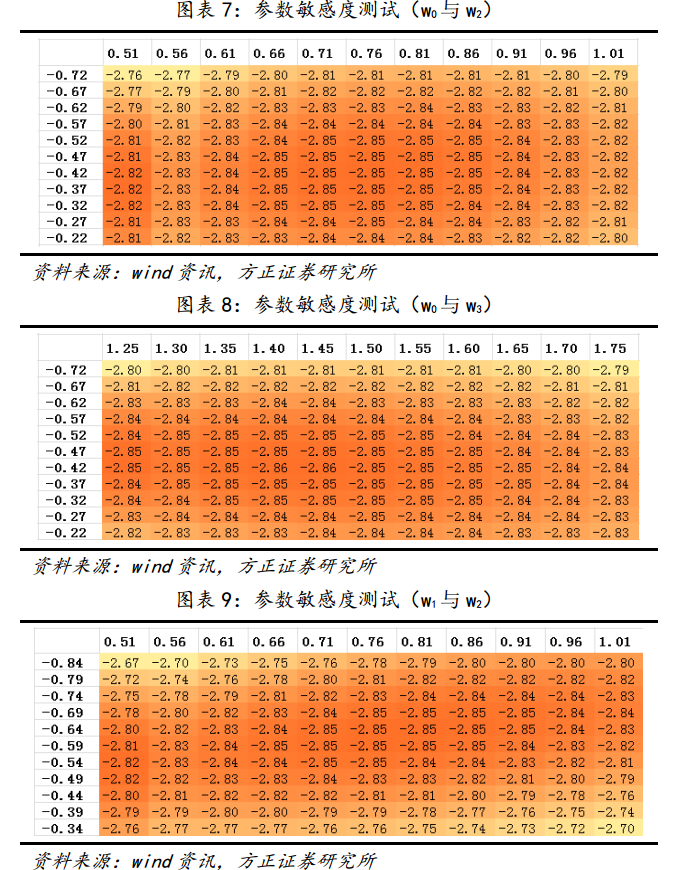

在上式中,s 是令权重之和归一的正常数。在因子选股中,由于 常数 s 不影响排序分组的结果,因此本报告中权重均未归一。 借助上述理论公式,我们计算得到的最优权重为 (-0.47, -0.59,0.76,1.50,1.00),相应的 ICIR 值为-2.85。为了考察动量沙 拉对配比权重的敏感度,图表 6-11 给出了参数局部变动时的 ICIR 值。 最优动量因子的选股能力 在本报告中,我们采用以下框架测试动量因子的选股能力: 回测时段为 2013 年 5 月-2017 年 8 月,样本空间为剔除 ST 股、上市未满 60 日新股的全体 A 股;

在每个月底,将股票按照因子值排序分成 5 组,分别持仓至 次月月底;

将因子最小组作为多头组合,将因子最大组作为空头组合, 计算多空对冲的收益。

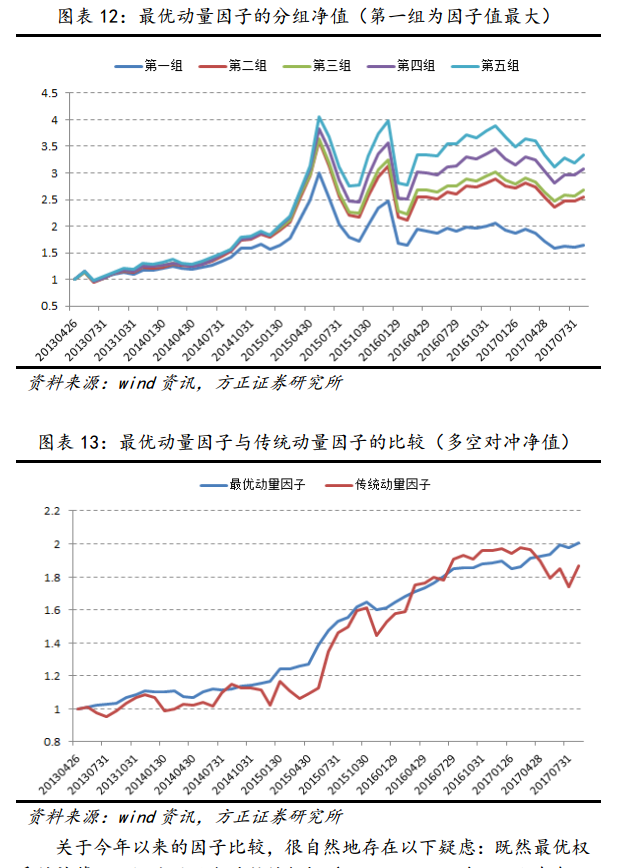

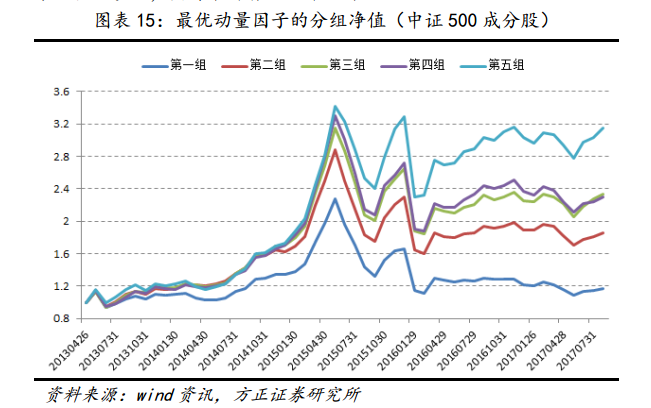

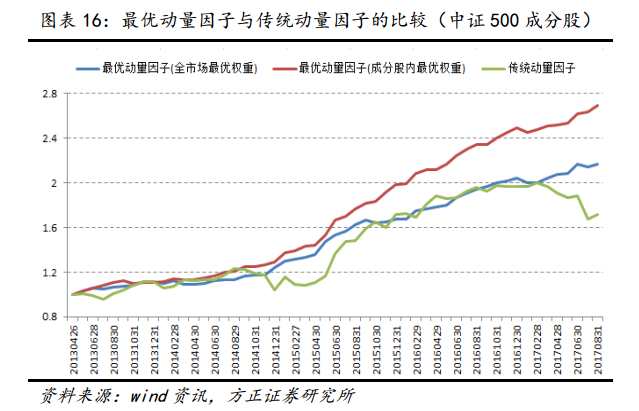

图表 12 是最优动量因子的五分组净值曲线。图表 13 给出了最优 动量因子与传统动量因子的对比。其中,最优动量因子的信息比率 IR 为 2.30,显著地优于传统动量因子(IR=0.87) 。最优动量因子的其他 统计指标,同样非常优秀:月度胜率为84.6%(传统动量因子为63.5%), 年化收益为 17.4%(传统动量因子为 15.5%)。 特别地,今年以来的对 比非常鲜明,传统动量因子的收益有较大回撤,而最优动量因子的收 益依然稳健。 关于今年以来的因子比较,很自然地存在以下疑虑:既然最优权 重的计算,已经使用了全时段的数据(201305-201708),那么今年以来的因子表现,只能算是样本内的回测结果。图表 14 给出了关于这 个问题的回答。其中,蓝线为样本内表现,使用全时段数据计算的最 优权重;绿线为样本外表现,使用 201305-201612 时段数据计算的最 优权重;红线为传统动量因子的表现。可见,样本外曲线尽管略逊于 样本内曲线,但仍明显优于传统动量因子的表现。以上讨论的进一步 启发是,关于最优动量因子的权重计算,可以考虑采用动态演化的机制。 最优动量因子的构造方法,在中证 500 成分股内也同样适用。图 表 15 是最优动量因子的五分组净值曲线。图表 16 是最优动量因子与 传统动量因子的对比。其中,最为特别的是,我们考察了两组最优权 重参数。红线采用中证 500 成分股内计算的最优权重(简称成分股内 最优权重) : (0.44,-0.64,0.44,2.23,1.00),信息比率 IR 为 3.57, 月度胜率 88.5%,年化收益 25.7%。蓝线采用全市场股票计算的最优 权重(简称全市场最优权重): (-0.47,-0.59,0.76,1.50,1.00),信 息比率 IR 为 2.69,月度胜率 86.5%,年化收益 19.6%。绿线为传统动 量因子,信息比率 IR 为 0.84,月度胜率 59.6%,年化收益 13.3%。以 上讨论的重要性在于,我们发现:在全市场范围确定的最优权重,在 中证 500 成分股这样的局部样本中也基本适用。换言之,最优动量因 子的权重参数,具有某种普适规律的特征。

风险提示 模型测试基于历史数据,市场未来可能发生变化。

附注:

[1]在本报告中,五个成分因子 M0、M1、M2、M3和 M4在加权组装之 前,均已先在横截面上做了标准化与去极值。

[2]Qian E E, Hua R H, Sorensen E H. Quantitative equity portfolio management: modern techniques and applications[M]. CRC Press, 2007. 来自宽客之家 |