研报名称:《“市场行为的宝藏”系列研究-低开高走的收益特征》

研报作者:东吴证券 魏建榕 高子剑

摘要

系列简介

东吴金工始终相信, 在市场交易行为之中,蕴藏了丰富的Alpha 宝藏。秉承这一朴实的研究理念,我们推出了“市场行为的宝藏”系列研究专题。

低开高走

股票低开在 A 股市场中是常态,我们认为主要原因在于 T+1交易制度。低开高走现象具备短线交易的潜力,本报告的动机是,尝试进一步挖掘其中的确定性规律,分析“怎样的低开更会高走”。

增强因子

我们给出三个最典型的增强因子: 集合竞价成交量、 低开幅度、昨日换手率。 仿照多因子选股的传统思路,我们构建了低开高走的“三因子方案”, 样本平均收益提升至 0.67%,日胜率 61.5%。

风险提示

策略收益的测算基于历史数据,市场未来可能发生变化。

1.引言

东吴金工始终相信,在市场交易行为之中,蕴藏了丰富的 Alpha 宝藏。秉承这一朴实的研究理念, 我们推出了“市场行为的宝藏”系列研究专题。本报告将深入考察 A 股市场广为流传的“低开高走”现象。

“低开高走” 四个字, 不仅朗朗上口, 实际上也是名副其实的。我们来看一组数据。考察 2013/3/27-2018/1/5 期间的中证 500 成分股,共计 1166个交易日,有效样本有 461016 个,其中低开的样本(今开<昨收)占 57%,高开的样本仅占 43%。特别地,在低开的样本中,高走(今开<今收)占比 55%;而高开的样本中,高走占比仅为 48%。统计数据支持以下两个结论:首先, A 股倾向于低开;其次,低开的股票更倾向于高走。

股票低开的原因,我们认为主要是 A 股市场的 T+1 交易制度。在每个交易日的最开始,现金持有者可以自由买入股票,股票持有者可以自由卖出股票。这种对称性在盘中被 T+1 制度打破:当日卖出股票的所得资金,可以再次买入股票;而当日买入的股票,当日却无法卖出。这个“想卖不能卖”的卖压,会随着临近收盘而逐渐累积。因此,次日开盘时,只要有一部分卖压通过集合竞价释放出来,股票便会倾向于低开。单个股票的低开现象,容易受到偶然因素的干扰。股票指数作为大量股票的汇总, 统计上的倾向会比较稳健。一个最简单的检验,我们考察2008/1/1-2017/12/31 期间的交易日,沪深 300 指数低开天数占 56%,中证500 低开天数占 61%。按照“T+1 交易制度”的解释思路,我们很容易联想到,在 T+0 的市场中不会有显著的低开现象。作为印证,我们检验了几组数据如下:在 2010/4/16-2017/12/31 期间的交易日,沪深 300 股指期货的低开天数占 44%;在2008/1/1-2017/12/31 期间的交易日,恒生指数的低开天数占 43%,纳斯达克指数的低开天数占 49%,标普 500 指数的低开天数占 44%。

笔者在与圈内同行交流时,曾被问到,低开是否与分红有关(价格指数对股票分红派息不作除权调整,任由指数自由回落)。我们的观点是,分红可能有贡献,但远非主要因素,原因有两个:其一,时间不匹配,分红有季节性,而低开现象的季节性不明显;其二,数量不匹配, A 股市场股息率较低, 普遍不到 3%, 无法解释每年高达 20%-30%的隔夜低开幅度。以上讨论仅为本课题的铺垫。低开高走现象具备短线交易的潜力,本项研究的动机是,尝试进一步挖掘其中的确定性规律,分析“怎样的低开,更会高走? ”, 最终提升“低开高走” 策略的胜率与收益。

2.低开高走的增强因子

在引入增强因子之前, 我们先对测算框架做一个说明:

(1) 为保证交易的可行性,我们特别处理了跌停的情况。首先,我们剔除了不满足“今开/昨收-1>-9.8%”的样本; 其次,如果样本满足“今低/昨收-1<-9.8%”,则样本当日收益计算公式取为: 今低/今开-1。这两个处理对应的交易环节是:在低开样本中,我们只会买入开盘跌幅小于 9.8%的股票;并且, 为了保证在发生跌停时能够顺利卖出,当盘中跌破9.8%时,我们采取了止损(为了保证收益计算更加具备现实意义,我们将卖出价取为当日最低价)。我们可以看到,这个过程保证了不持仓过夜,代价是牺牲了样本数量、样本收益、错杀盘中触线反弹的样本。

(2) 测算范围为中证 500 指数的成分股,时间跨度从 2013 年 3月 27 日至 2018 年 1 月 5 日。

以下,我们给出三个最典型的增强因子:

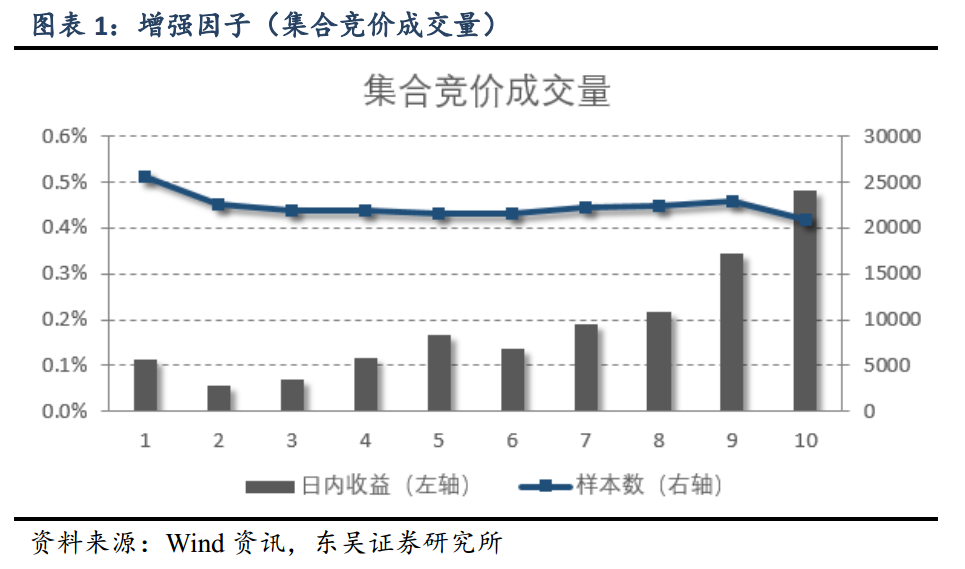

【集合竞价成交量】

对于每只低开的样本股, 将其当日集合竞价成交量, 与过去 60 个交易日的集合竞价成交量序列作纵向比较,计算当日水平在近期历史中的分位数 P(0≤P≤1)。 将每日低开的股票, 按 P 值从低到高分为十组, P 值从 0 到 0.1 为第 1 组, P 值从 0.1 到 0.2 为第 2 组,以此类推。图表 1 给出了各组样本的平均收益,呈现明显的单调性。 一个符合直觉的图景是:集合竞价成交量越大, 则市场对于低开的分歧度越大, 越易出现反弹。

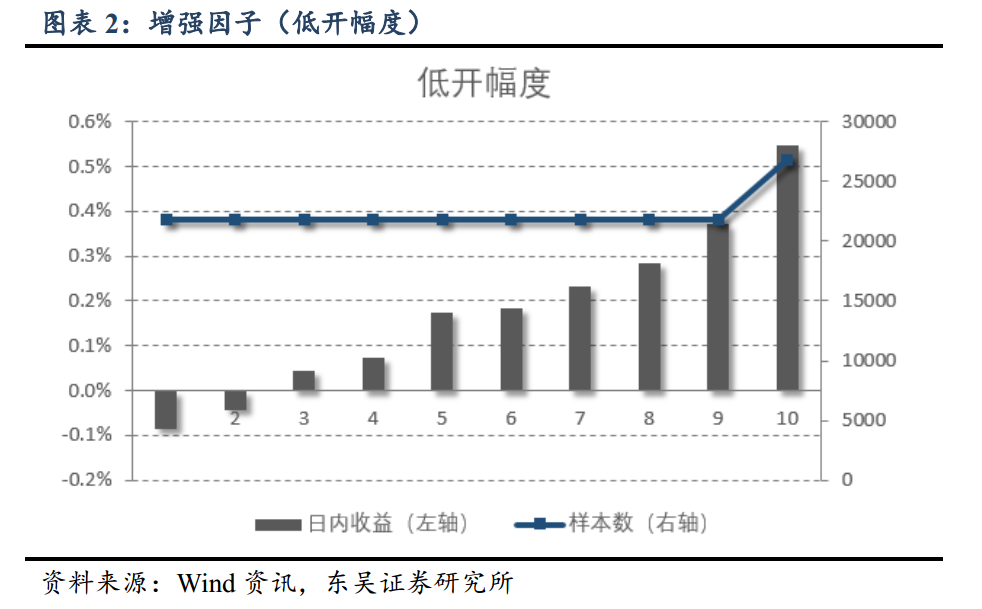

【低开幅度】

类比于乒乓球落地的弹性过程,我们可以猜想,高走幅度可能与低开幅度存在正相关。为了验证这一想法,我们将每日低开的股票,按照低开的幅度,从小到大分为十组,如图表 2 所示,样本收益的单调性显著。

【昨日换手率】

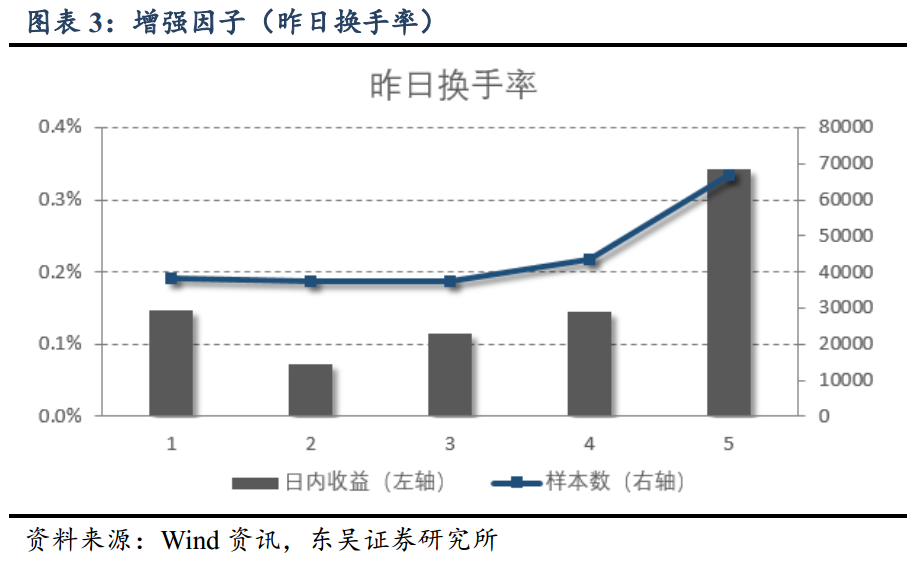

昨日换手率也有一定的分组能力。 对于每只低开的样本股,将其昨日换手率, 与过去 60 个交易日的换手率作纵向比较, 得到分位数 Q(0≤Q≤1)。 将每日低开的股票, 按 Q 值从低到高分为五组,结果如图表 3 所示。 我们偏向于认为,如果昨日换手率太大, 则存在对低开的提前反应,低开之后反弹的可能性会较大。

3. 三因子方案

仿照多因子选股的传统思路,我们构建了低开高走的“三因子方案”,即取同时满足以下三个条件的低开样本:集合竞价成交量属于第 10 组(分十组)、低开幅度属于第 10 组(分十组)、昨日换手率属于第 2 组(分两组)。 统计数据如下。

样本总数: 6544(平均每日约 5.9 个)

平均收益: 0.67%

日度胜率: 61.5%

关于策略收益的若干说明:

(1) 在三因子筛选前, 全体低开样本股的平均收益仅为 0.19%,提升显著;

(2)如果改用 30 分钟的 VWAP 进行买卖,平均收益从 0.67%下降至 0.30%;

(3)如果引入反弹系数(从历史数据中估算每只股票的低开量与高走量的比值),平均收益可从 0.67%提升至 0.80%;

(4)如果改为沪深 300 成分股,平均收益从 0.67%下降至 0.41%;

(5)如果考虑剔除趋势性低开(今开<昨收)的样本,收益可进一步改善。以上收益计算,都尚未扣除交易成本。

最后,值得一提的是,策略在应用中还将面临更多实际问题, 比如:由于 T+1 制度的限制, 实际上要求事先持有股票底仓;公募基金等部分机构,在同只股票上不能进行同日反向交易。本课题的意义,更多是作抛砖引玉,展示如何将因子增强的思路,应用到诸如低开高走之类的交易行为策略中。

4.风险提示

策略收益的测算基于历史数据,市场未来可能发生变化。