|

研报名称:《广发证券——行为金融投资策略专题之(一):捕捉羊群效应下的行业轮动机会》

研报作者:广发金融工程研究小组 一、前言近年来,股市在每个行业的表现变得更加分散化,每一轮行情中领涨行业的切换明显加快,持续时间也更短,且每次上涨或反弹行情的领涨板块也均不同,这也加大了市场操作的难度,助长了投资者对行业板块采取短线投机的投机风格,对行业的走势预测更加困难和具有不确定性。因此如何准确把握行业的轮动规律自然成为许多投资者竞相追逐的热点,板块投资的理念也日渐深入人心。可以预见,未来随着行业 ETF 等工具的相继推出,市场对行业轮动策略的需求和热情将达到一个新的高度。 遗憾的是,已经不能单纯地通过当前上涨的行业来判断下期哪些相关行业会领涨,事实上该方法效果并不佳,且稳定性差,这在我们的前期报告《寻找行业“似曾相识”的轮动规律————行业轮动策略专题之(六)》中已经给出统计分析加以证实。 因此,如何挖掘行业内更深层次的信息,进而判断该行业的未来行情是另一个突破的方向。我们可以先看一个拉伯雷《巨人传》中的小故事:巴奴越受羊贩邓特诺诟辱,乃购其一羊驱之入海,群羊见之均起而效尤,纷纷投海,卒至羊贩邓特诺于抢救时亦溺死海中。从小故事来看大道理,这说的就是我们耳熟能详的“羊群效应”。那么又如何从这个“故事”看到“股市”呢?事实上,许多实证研究表明,A股市场存在着所谓的“羊群效应”,如果我们能合理地定位市场追涨杀跌的情绪相对较浓的时刻,并且在这个时刻变身“巴奴越”,找到“领头羊”,配置相应的行业,是不是就可以获得不错的收益?这些问题正是本篇报告所要解决和求证的。 二、羊群效应行业配置模型2.1 故事中的羊群效应基于效用理论的传统投资决策理论假定投资者是风险的回避者,投资者根据未来的收益风险状况并从整个投资组合的角度做出投资决定,并且总是做出一致、准确和无偏的理性预期。这些的前提是投资者的行为是理性的,不会受到主观心理及行为因素的左右,然而, 投资者由于受到心理因素的影响而明显具有某些非理性行为特征,这是难以用传统投资决策理论去解释的。股票市场的羊群效应就是投资者非理性行为的一个表现。羊群效应(Herding)是行为金融学的一个重要研究方向。 通常认为当市场出现大的波动时,市场参与者放弃自己原来对股票价格的预期,仅仅根据市场上的权威信息进行投资。股票市场中参与者的这种投资行为称为“羊群效应”。这种行为最终将反映到市场中股价的表现。事实上,许多研究表明,如果金融市场确实存在羊群效应,那么大多数投资者看法将趋向于市场舆论, 这时一个合理的推断就是:在羊群效应显著时,个股的收益率将不会太偏离市场的收益率,分散度应该变小。 2.2 建模思想及步骤既然市场上存在着这种羊群效应,那么我们建模的基本思想就是:可以通过检验行业在某个时点是否存在羊群效应,并在有适当龙头股领涨的情形下配置该行业。我们羊群效应行业配置模型的目标就是要当股市中的“牧羊人”。 那么,如何成为一个好的“牧羊人”呢?我们认为关键是要解决三个问题 。第一是选取哪些市场信息作为建模数据;第二是怎么判断是当时是否存在羊群效应;第三是如何定义龙头股是适宜的。 在整个羊群效应行业配置模型建模过程中,我们主要分为两部分。第一部分是构建羊群效应监测模型——CSAD(Cross-Sectional Absolute Deviation)模型。第二部分我们给出龙头股筛选的三套规则。这两部分模型将在文章的第三节和第四节分别进行详细说明。 三、羊群效应监测如何根据当时的市场情况,判断是否存在羊群效应,这是我们整个羊群效应行业配置模型的基础。事实上,如果缺乏对当时市场追涨杀跌情绪的比较好的理解,仅凭借龙头股的出现就投资一个行业,这样的风险是比较大的,因为没有充足的理由表明这个龙头股能够带动整个板块上涨。因此,本篇报告选用的CSAD模型就是要用量化手段来反应当时行业内的一个情绪的,为我们提供一个关于龙头股带动其板块上涨的可信度。 3.1 羊群效应模型(1)模型思想:CSAD 模型的核心思想是以收益率的横截面偏离度为指标研究某个行业内是否存在羊群行为,并且用截面收益的绝对偏差(CSAD)作为度量个股收益率分散化程度的指标。 (2)指标构建:我们已经知道资本资产定价模型(CAPM)可以表示为:

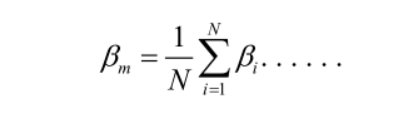

其中<span tabindex="0" class="MathJax" id="MathJax-Element-1-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='y0'>y0y0表示零<span tabindex="0" class="MathJax" id="MathJax-Element-2-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='β'>ββ证券的收益率,<span tabindex="0" class="MathJax" id="MathJax-Element-3-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='βi'>βiβi表示证券i的系统风险程度,<span tabindex="0" class="MathJax" id="MathJax-Element-4-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='Et'>EtEt(<span tabindex="0" class="MathJax" id="MathJax-Element-5-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='Ri'>RiRi)表示证券i在t时刻的期望收益率,则行业内等权重的系统风险<span tabindex="0" class="MathJax" id="MathJax-Element-6-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='βm'>βmβm可以写成:

由(1)、(2)式可以推出行业内等权重证券组合的期望收益为:

用AV<span tabindex="0" class="MathJax" id="MathJax-Element-7-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='Di,t'>Di,tDi,t表示t时刻股票i的期望收益与其他行业内N支个股等权组合的期望收益的绝对偏差,由(1)减(3)取绝对值可得

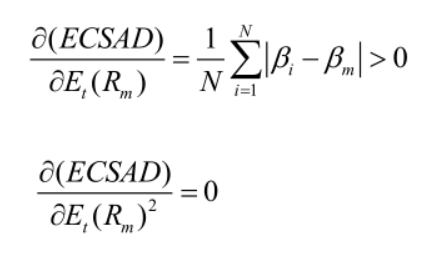

进一步通过定义个股t时刻的横绝面收益偏差期望ECSAD为:

ECSDA 表示 t 时刻某行业内所有 N 只股票的收益率与行业指数收益率的绝对偏差的等价权平均值,即把每一时刻的 N 只股票的收益率与行业指数收益率的绝对差累计起来再取平均,因此可作为表示行业内 N 只股票收益与行业指数收益的“分散度”的一个合理的测度。 我们将 ECSAD 分别对<span tabindex="0" class="MathJax" id="MathJax-Element-8-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='Et'>EtEt(<span tabindex="0" class="MathJax" id="MathJax-Element-9-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='Rm,t'>Rm,tRm,t)求一阶导和二阶导,结果如下:

可以直观地看到 ECSAD 与<span tabindex="0" class="MathJax" id="MathJax-Element-10-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='Et'>EtEt(<span tabindex="0" class="MathJax" id="MathJax-Element-11-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='Rm,t'>Rm,tRm,t)的关系是线性递增的关系。然而,如果投资者在价格剧烈变动时期, 不再独立保持自己以前的观点,而是倾向于模仿市场中大多数的行为时,即当市场中存在羊群效应时,个股变化将会趋同,个股收益率将会向行业指数收益率趋近,此时分散度与行业收益率的这种线性递增关系将不再保持。 在实际应用中,因为<span tabindex="0" class="MathJax" id="MathJax-Element-12-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='Et'>EtEt(<span tabindex="0" class="MathJax" id="MathJax-Element-13-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='Rm,t'>Rm,tRm,t)表示t时刻<span tabindex="0" class="MathJax" id="MathJax-Element-14-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='Rm,t'>Rm,tRm,t的期望值,ECSAD也不能直接获得,但是根据统计推断原理,我们可以用t时刻的实际值<span tabindex="0" class="MathJax" id="MathJax-Element-15-Frame" style="padding: 0px; margin: 0px; display: inline; font-style: normal; font-weight: normal; line-height: normal; font-size: 16px; text-indent: 0px; text-align: left; text-transform: none; letter-spacing: normal; word-spacing: normal; word-wrap: normal; white-space: nowrap; float: none; direction: ltr; max-width: none; max-height: none; min-width: 0px; min-height: 0px; border: 0px;" data-mathml='R^m,t'>Rˆm,tR^m,t和ECSAD的估计值

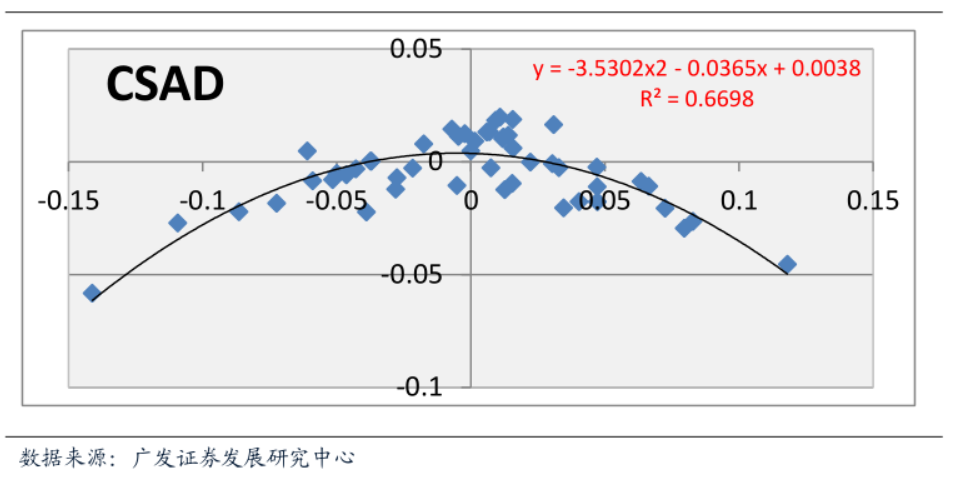

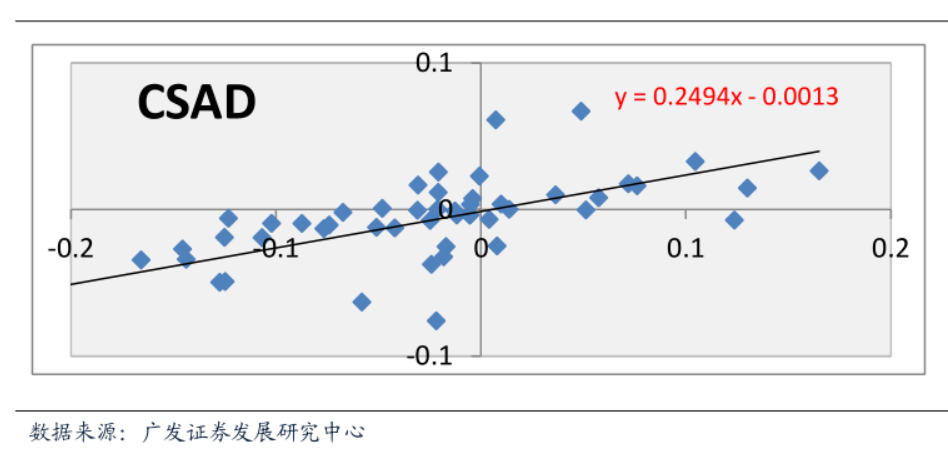

作为上述两者的估计。

(3)指标的用法:基于以上讨论可知,CSAD 并不是直接判断是否有羊群效应的指标,而是通过检验证券收益率分散度与行业指数收益之间是否保持线性关系来判断行业内是否存在羊群效应。 因此,可以转为考虑这么一个回归方程:

设想某时刻行业收益变大,基于前面讨论的线性递增关系,此刻 CSAD 应该变大,即最初的状态应该是: 但假设此时存在羊群效应,个股行为趋同,反而导致 CSAD 变小,说明方程(6)的 2 次项在起绝对性的作用,因此检验是否存在羊群效应等价于检验二次项系数是否显著为负,并且可以通过检验的 p 值来反应羊群效应的显著程度,在二次项系数为负的前提下,p 值越小,表示羊群效应越显著,龙头股领涨板块的可信度越大,这也成为我们下文构建投资组合考虑权重的一个重要指标。至此我们已经完成羊群效应监测模型的构建,图3.图4 正是监测模型讨论的在有无羊群效应存在下 CSAD与行业指数收益率的关系的展示。 图3. 有羊群效应时收益率与CSAD 的关系图4. 无羊群效应时收益率与与CSAD 的关系3.2 检测结果这一节,我们将通过不同的维度来看各个市场行业内羊群效应的情况。 (1)数据说明:

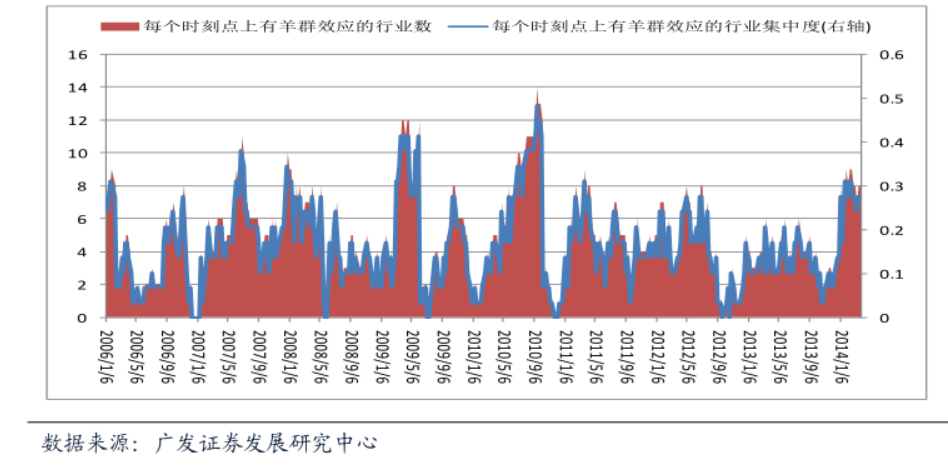

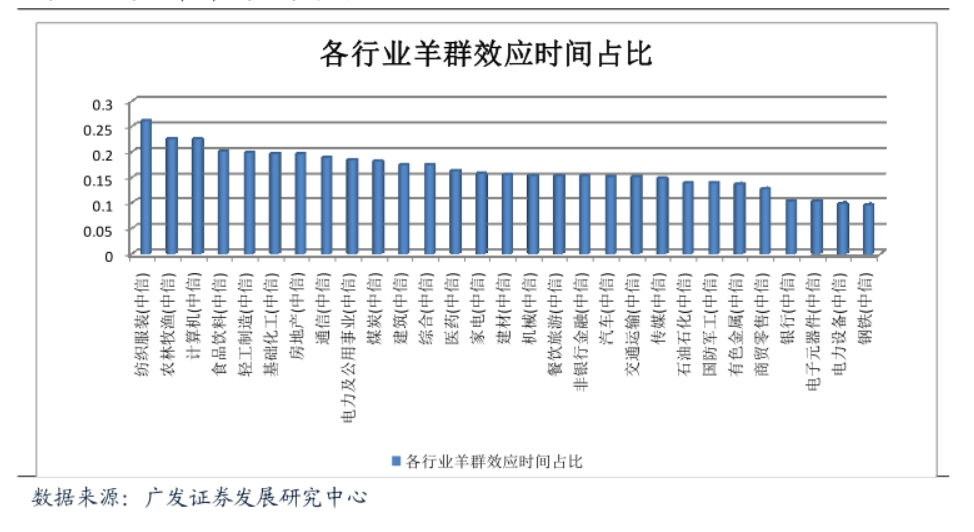

我们根据中信一级的行业分级情况,在剔除各个行业内 ST 股后的 2000 多支股票中,选用 2005.01.07 至 2014.04.04 周频数据,根据 CSAD 模型使用 15 周计算beta 值,使用 15 周检验 CSAD 与行业指数收益的关系,分别检验 29 个行业内在2006.01.06 至 2014.04.04 周频的羊群效应情况。 (2)羊群效应分析结果: 图5. 有羊群效应的行业数的时间序列图6.各行业羊群效应的时间占比

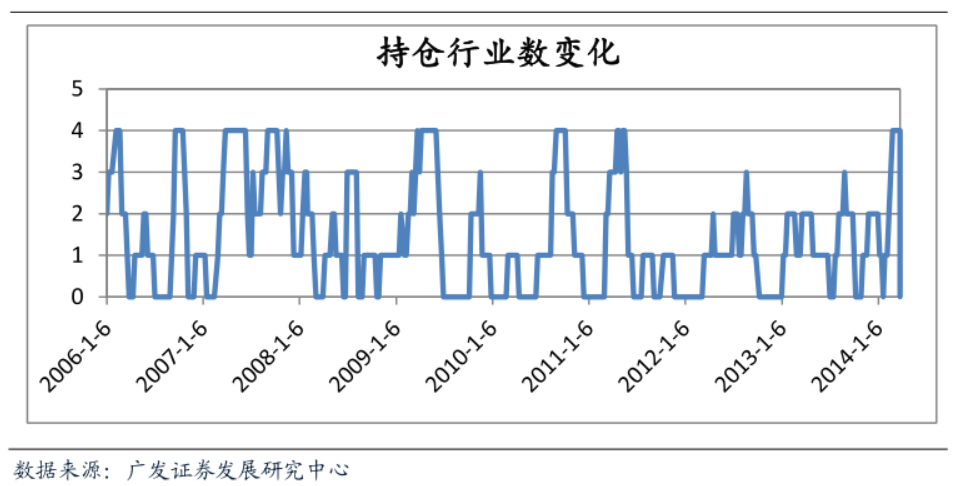

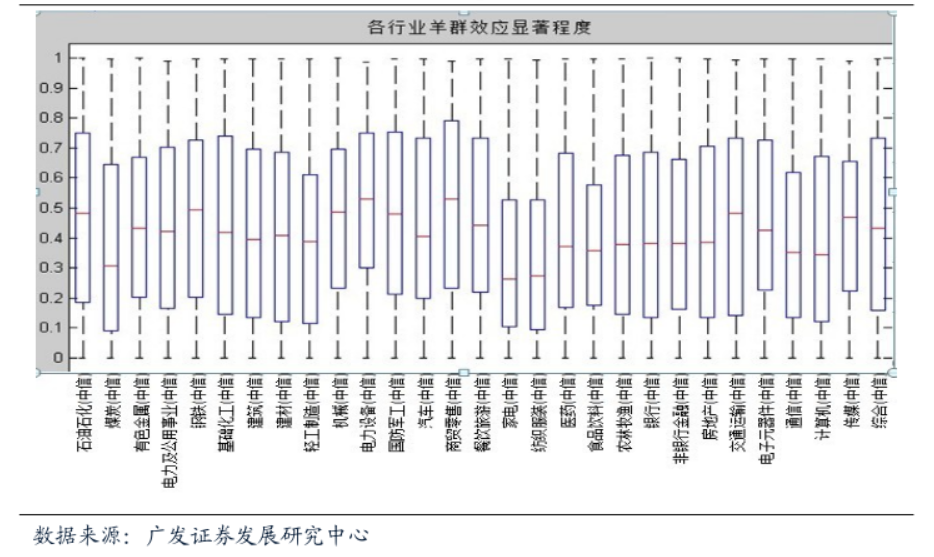

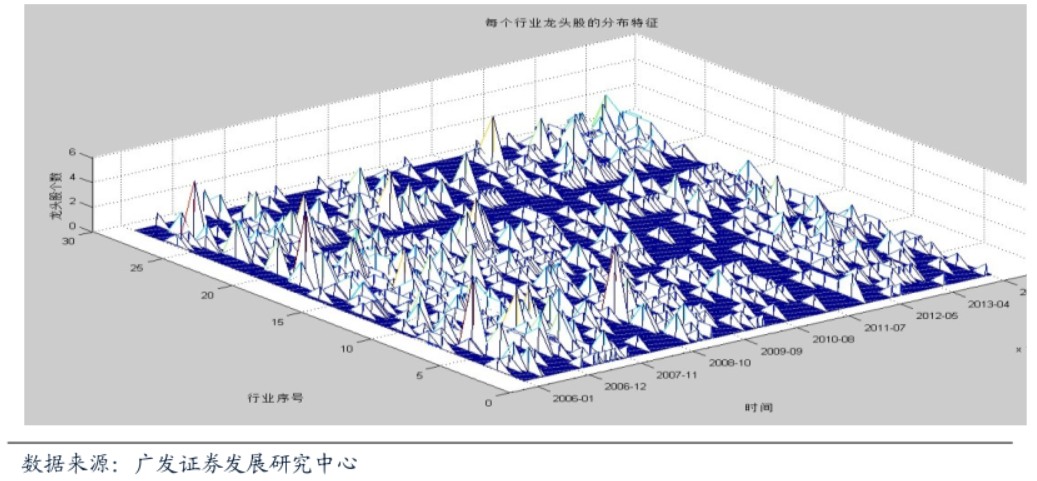

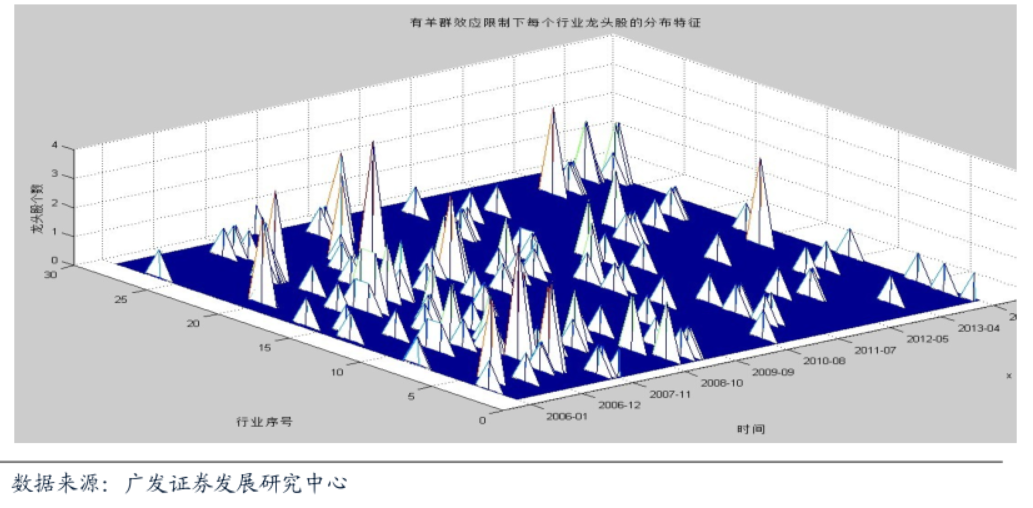

从图 6 的各行业羊群效应时间占比来看,实际上检验出来的大部分行业存在羊群效应的时间并不长,但是换个角度从图 5 来看,当 29 个行业交叉起来后,在整个观测期内大部分时间还是存在有羊群效应的行业的,这是我们羊群效应行业配置模型能更加有效应用的前提。下面展示的是各个行业羊群效应的显著性统计以及时间占比前两名和后两名的具体情况。可以看到,纺织服装行业和家电行业 p 值的整体分布要偏低,这也说明一旦该行业出现龙头股,则龙头股领涨该行业的可信度要更大。 图7 : 各个行业羊群效应的显著性统计(P 值越小越显著) 图8 : 羊群效应时间占比前两名的情况图9 :羊群效应时间占比后两名的情况四、 龙头股识别方法 图8 : 羊群效应时间占比前两名的情况图9 :羊群效应时间占比后两名的情况四、 龙头股识别方法上一节我们已经解决了如何监测羊群效应是否存在以及在存在的情况下显著性大小的问题了。这一节,我们将来探索怎样筛选出有效领涨龙头股的方法。如果说整个建模过程就是在盖一座大楼,之前的羊群效应监测模型就好比是打地基,而龙头股则好比是钢筋水泥。现在地基已经打好了,钢筋水泥质量的好坏则直接影响到大楼能达到的高度。 4.1 龙头股的基本定义及条件(1) 概念: 龙头股指的是某一时期在股票市场的炒作中对同行业板块的其他股票具有影响和号召力的股票,它的涨跌往往对其他同行业板块股票的涨跌起引导和示范作用。龙头股并不是一成不变的,它的地位往往只能维持一段时间。成为龙头股的依据是,任何与某只股票有关的信息都会立即反映在股价上。 (2)条件: 一、必须有大幅的超额涨幅,如果最近涨幅太小基本不可能有号召力;二、股价要适中,价格太低的个股可能缺乏影响力,价格太高的个股又缺乏炒作空间;三、流通市值要适中,适合大资金运作和散户追涨杀跌,大市值股票和小盘股都不可能充当龙头;四、其它一些限定条件。 4.2 龙头股的筛选规则龙头股的筛选规则其实是较难把握的。这是因为如果条件太宽松,则龙头股的质量会参差不齐,如果条件太严格,则会漏掉潜力很大的龙头股甚至导致找不到龙头股,那么怎么保证筛选出来的龙头股是质量又好数量又适中呢?在我们的模型中,我们选用了三种筛选规则,主要是从价、量、还有规模上去考虑的。 (1)基本限制:所考查的行业内的个股在过去几周的涨幅必须大于某个阈值,并且该行业指数同期的涨幅的绝对值在这个阈值一半的范围内。直观上地理解,个股要有大大超越行业指数的涨幅,并且此时该行业还未启动,未来在龙头股带领下还有比较大的上涨空间,这样筛选出的龙头股才会更有潜力。加绝对值限制是为了防止该行业出现价格下跌得太严重,以至于未来一段时间内龙头股带不动整个板块的情况。 (2)成交量限制:所考查的行业内的个股在最近一周的成交量要大于过去两周成交量的和,保证最近有持续放量,这是为了防止有价无市的个股混进龙头股行列,保证筛选的龙头股质量。 (3)规模限制:所考查的行业内的个股当时的流通市值是位于全市场个股流通市值的某个下分位和上分位之间的,这能保证筛选出来的龙头股基本上是当时市值比较适中的个股。 4.3 各行业龙头股的分布特征我们根据上面讨论的规则,筛选出特定的龙头股,各个行业在时间序列上的分布特征下所示: 图10 : 每个行业在时间序列上的龙头股的分布特征

可以看到,每个行业的龙头股在时间序列上的分布还是相对比较均匀和密集的。下面我们再来看下结合时间点上是否存在羊群效应来筛选龙头股,结果如下:

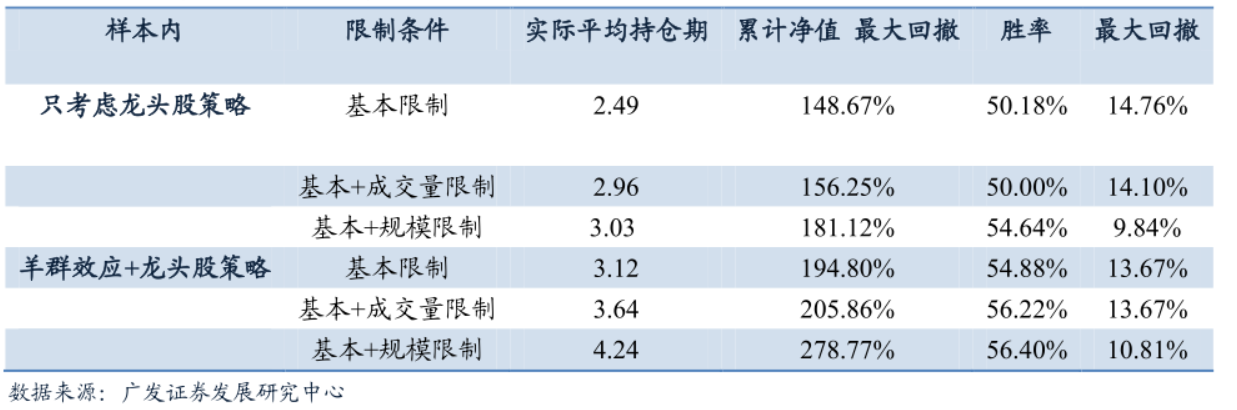

从图 10 和图 11 的对比来看,我们发现,在必须存在羊群效应的前提下,许多龙头股被剔除出去了,龙头股的分布变得更稀疏了。但事实上,这种稀疏性恰恰反而是一种合适性,如果不先检验当时是否存在羊群效应,而只是单纯地根据某个时刻某个行业存在龙头股就做多投资整个行业,最后的收益效果并不太好,这点在我们下一节会得到展示。样本区间:2005年-2014年,其中预留了05的时间用于计CSAD模型,所以样本内真正测试从06年开始到11年底,样本外从2012年开始截止到14年4月4号; 行业分类:采用中信一级行业分类,共29个行业; 策略设置:根据龙头股筛选规则,每周进行观测,若当时存在羊群效应,并且龙头股的个数比较适宜,则该龙头股所在行业进入候选阶段,若最终挑出的行业数大于买进限制数,则按该行业当时的p值升序排序挑选,以(1-p值)为行业权重。但是期间如果观测到之前组合不包括的新的行业也适合买进,并且又超出限制数,则依然根据p值规则考虑是否用新行业替换持有的旧行业; 样本内优化参数:根据样本内策略表现,对于三组搭配的龙头股筛选规则,分别选出最优的样本内参数,用于测试样本外表现。参数包括:龙头股观测期、个股涨幅、持仓期、行业限制数、CSAD计算周期等; 参数设置:CSAD观察周期:10-30周;个股观测周期:1-4周;个股周涨幅:15%-30%;持有期:1-8周; 策略对冲:得到超配行业组合之后,从实际操作的角度,我们分别采用全行业等权加权指数和沪深300指数作为行业对冲标的。 5.2 实证结果首先,我们来看一下不检验羊群下三种龙头股限制规则下样本内最优参数的策略表现以及结合羊群效应之后三种龙头股限制规则下样本内最优参数的策略表现,结果列在表 2 中。 表 2 : 不考虑羊群效应与考虑羊群效应的对结果

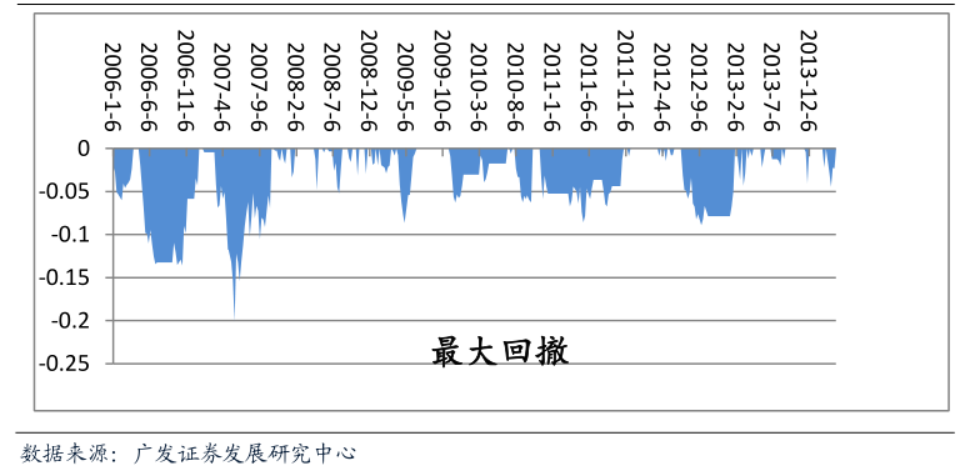

可以很明显地看到,相对于不监测羊群效应的策略,无论是在哪种龙头股限制规则,结合羊群效应监测的策略都有优于前者。图 12、图 13 是只考虑龙头股策略下的最优模型的全样本表现情况,其中累计超额收益达到 130.87 %,最大回撤较大,为 20.35%,胜率为 54.84 %,而平均持仓行业数则是 3.14 个行业。

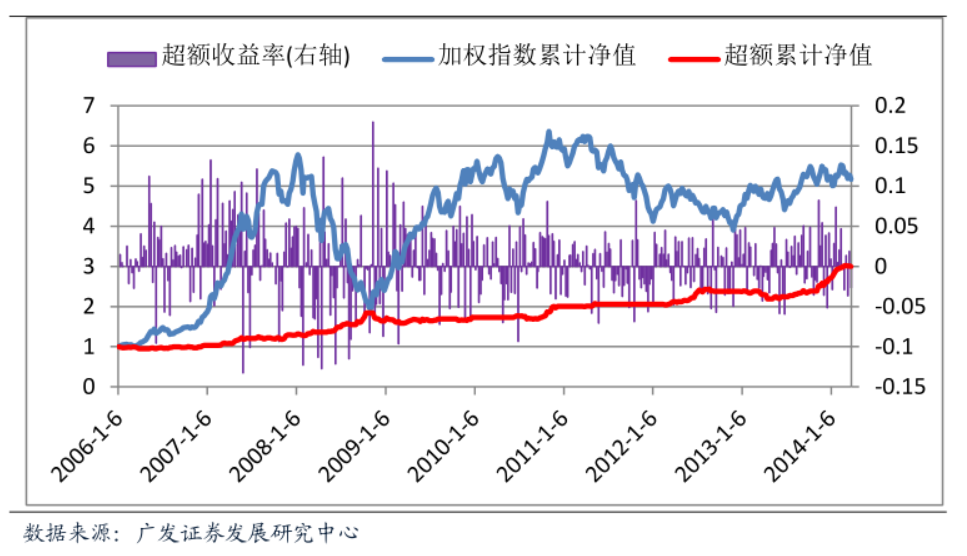

其次,我们再来看一下考虑羊群效应情况下,三种龙头股限制规则下各种最优策略的表现的一个对比。表 3 是基本限制下最优参数的样本内结果以及该参数在另外两个限制条件下的表现。图 14 是对应的全样本的表现,其中累计超额收益达到197.57 %,最大回撤为 13.67%,胜率为 56.19 %,而平均持仓行业数则是 1.56 个行业。

表 4 是基本限制结合流动性限制下最优参数的样本内结果以及该参数在另外两个限制条件下的表现。图15是对应的全样本的表现,其中累计超额收益达到200.00%,最大回撤为 13.67%,胜率为 56.60 %,而平均持仓行业数则是 1.30 个行业。

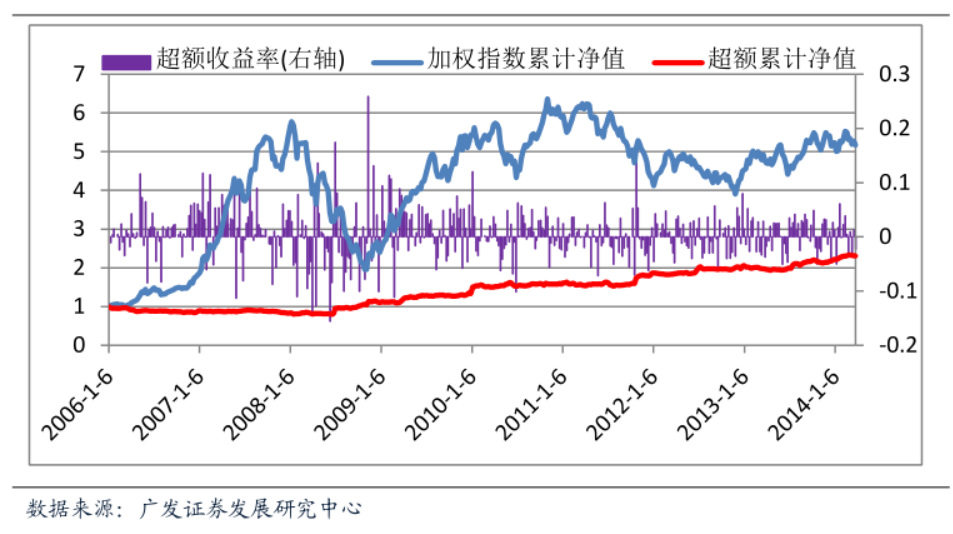

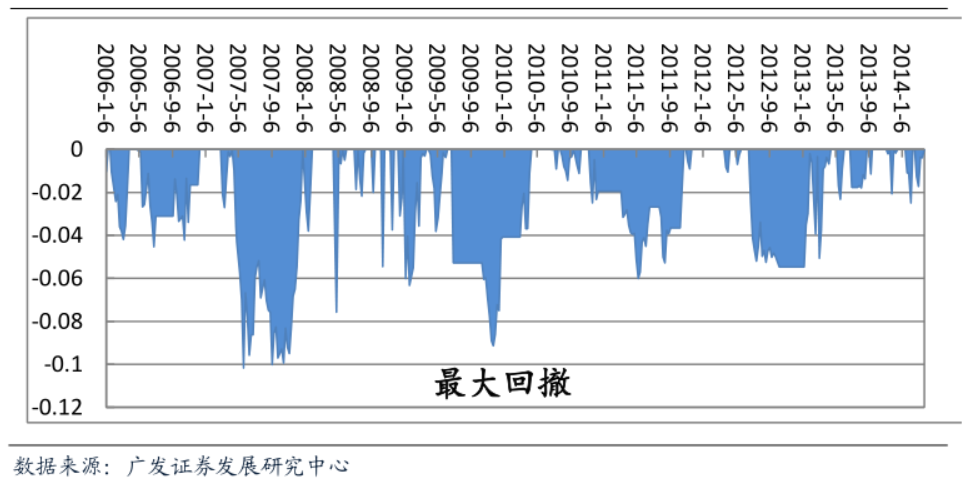

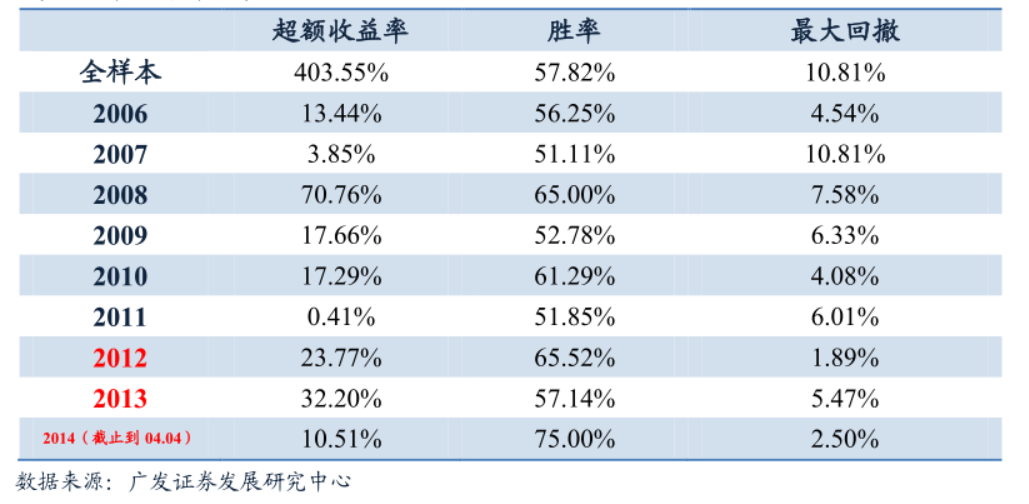

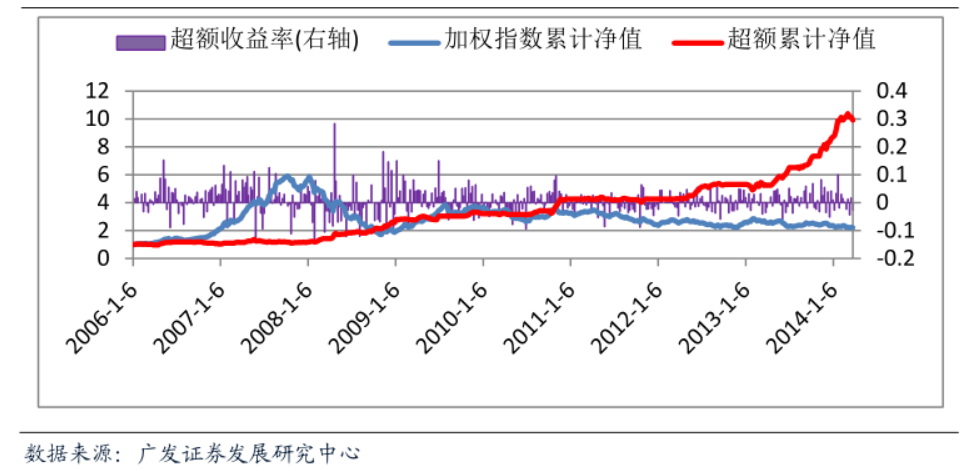

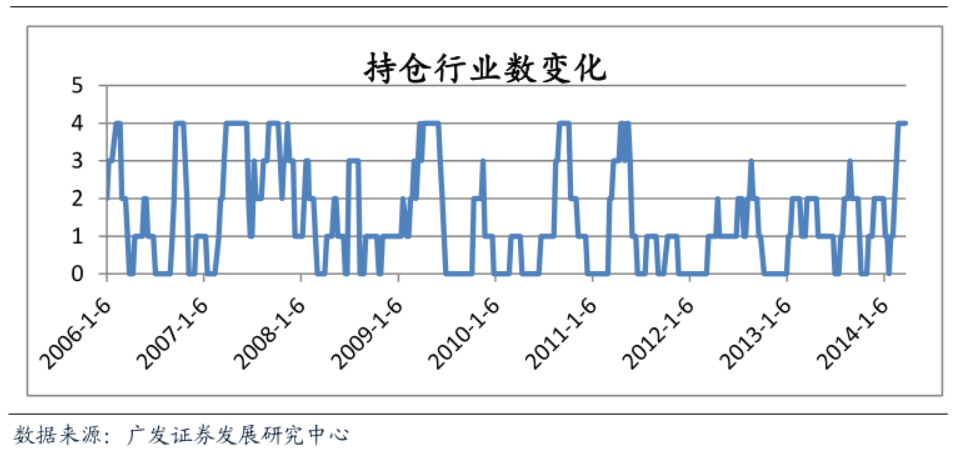

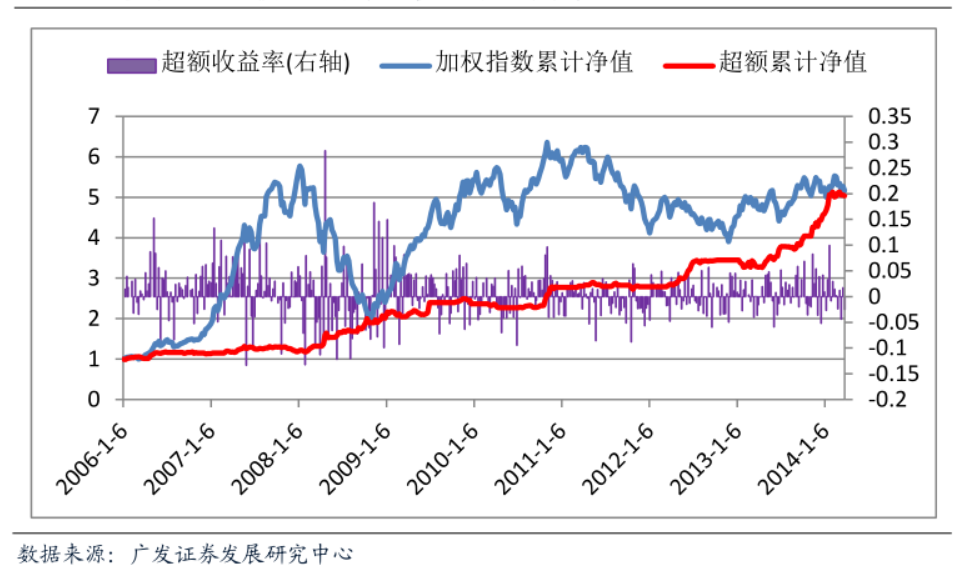

表 5 是基本限制结合规模限制下最优参数的样本内结果以及该参数在另外两个限制条件下的表现。图 16 是对应的全样本的表现,其中累计超额收益达到 403.55%,最大回撤为 10.81%,胜率为 58.16 %,而平均持仓行业数则是 1.42 个行业。 图16:基本结合规模限制下最优参数的全样本表现 图16:基本结合规模限制下最优参数的全样本表现

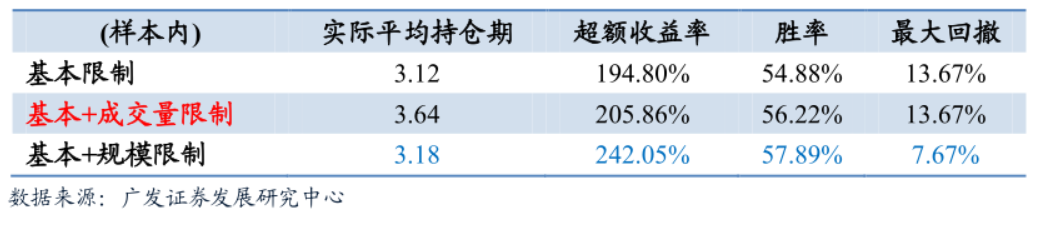

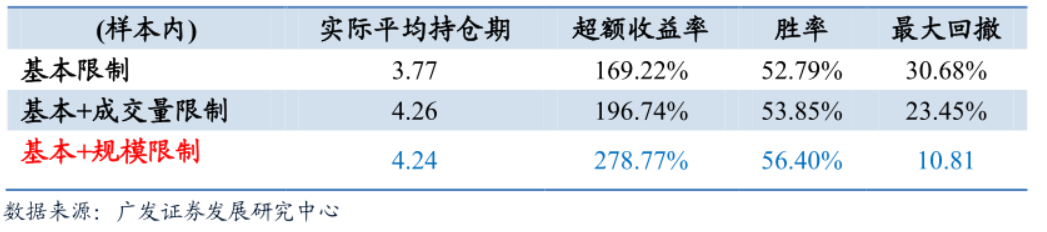

在表3、4、5中,规则用红色标注表示是在这一个规则下样本内最优的参数,用这个参数去测试另外两组规则的表现,三者表现最优的在结果栏中用蓝色标注,可以看到,最优的筛选规则和参数为(基本限制+规模限制)、计算CSAD周期为15周、观测期为1周、个股阈值为0.3,持仓期为5周、行业限制数为4个,详见表6

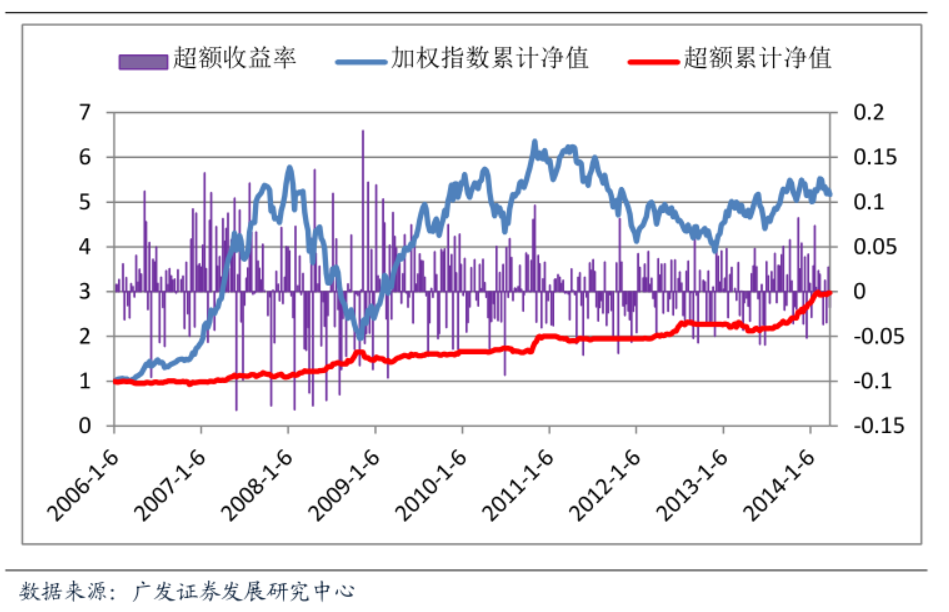

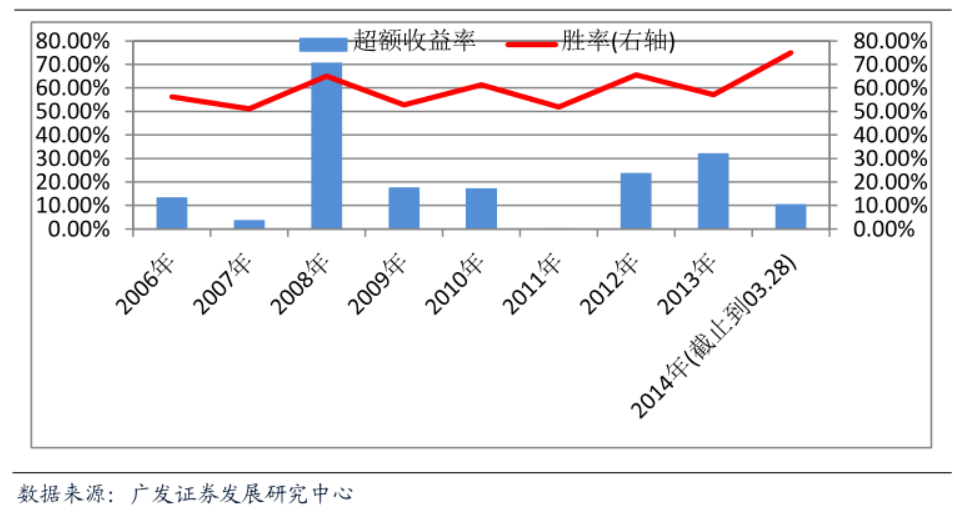

上述回测结果显示,该最优策略能够有效地筛选出后续涨幅较大的行业,从策略分年度表现来看,除了2007年和2011年外,其它年份都表现得不错,最大回撤基本在5%左右。尤其是在样本外的表现显得更加稳定,最新一年截至4月初已经获得了近11%的超额收益。

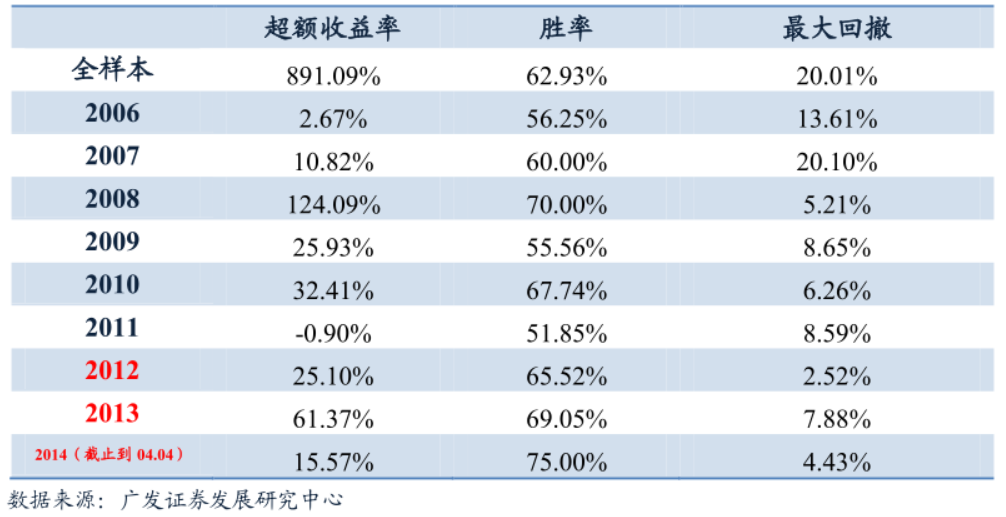

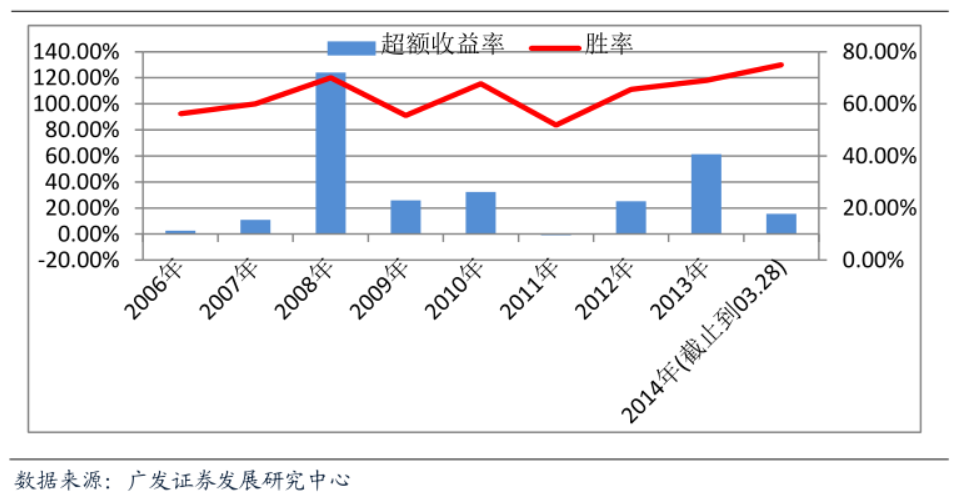

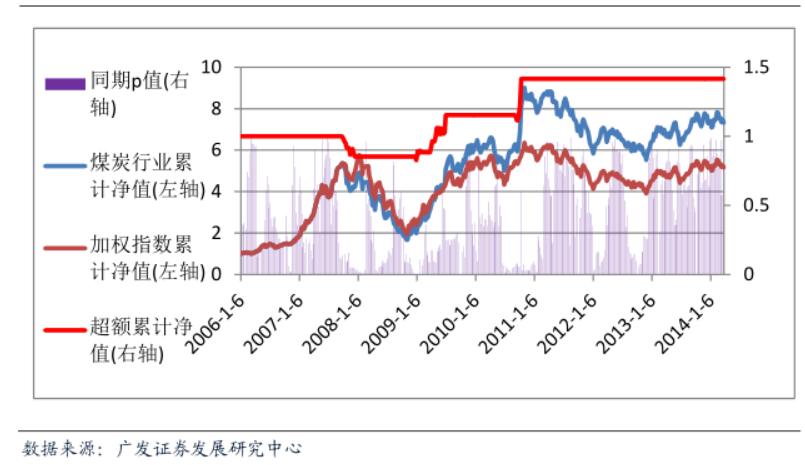

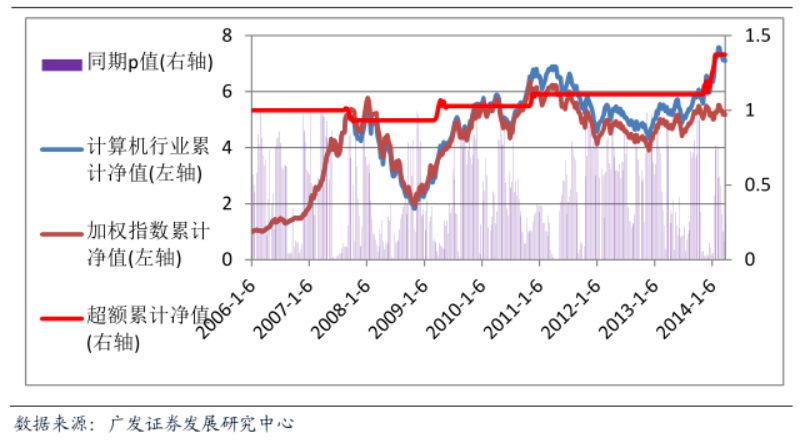

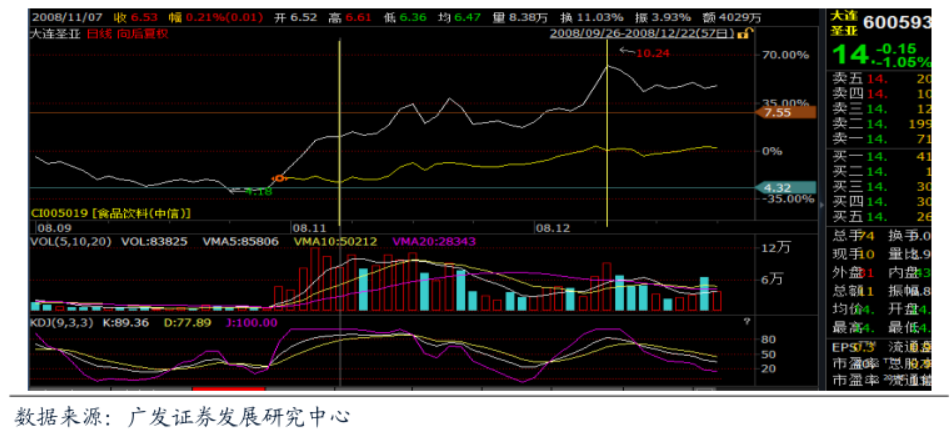

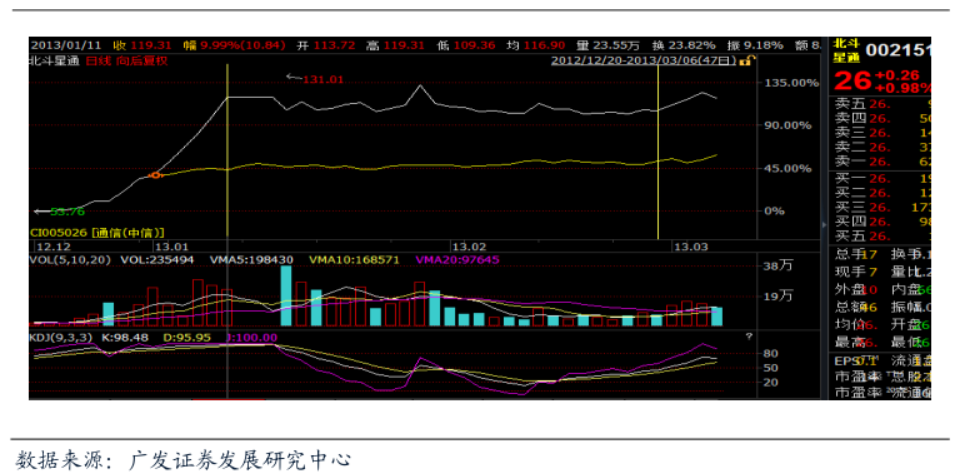

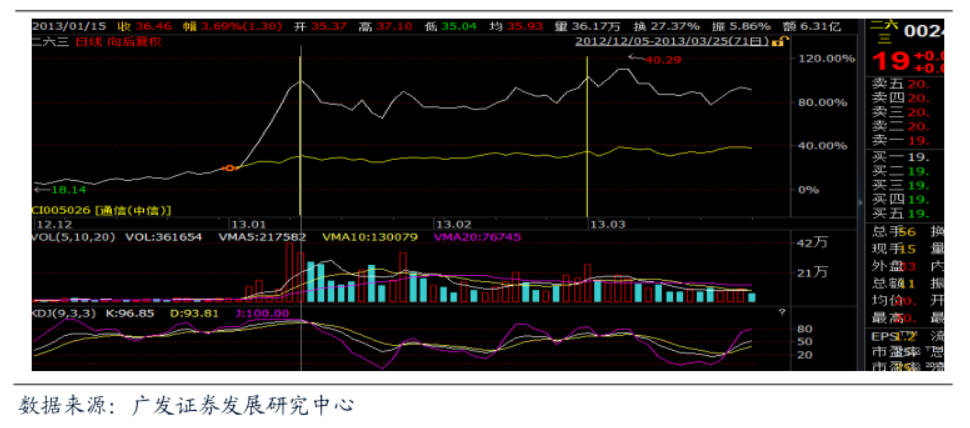

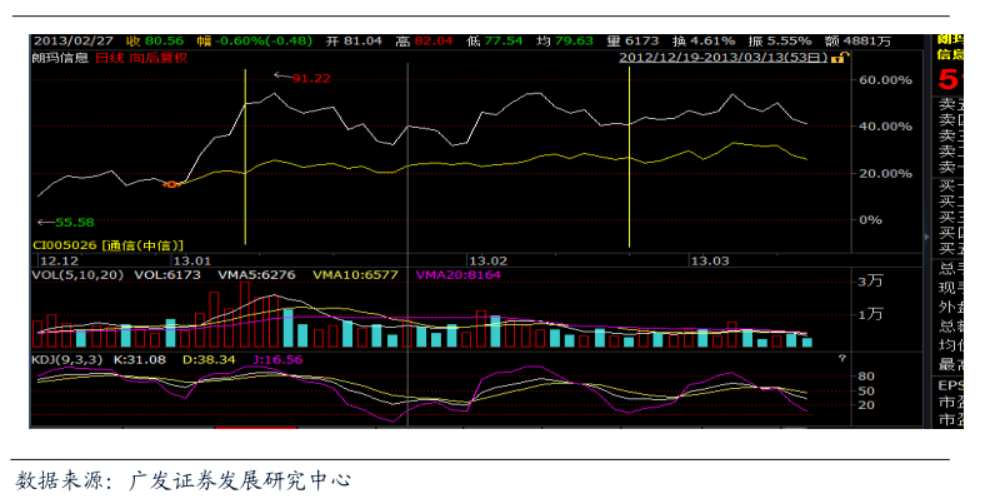

图20、21、22展示的是对冲标的换成沪深300指数、同样模型下的表现,可以看到超额累计收益增大的同时回撤也变大了,其中累计超额收益为 891.09% ,而最大回撤为.20.10 % ,胜率为 62.93 % ,平均持仓行业数则是1.42个行业。我们同样来看一下它的分年度表现情况。这里我们将分别展示一个样本内和一个样本外的案例。 第一个案例发生的时点是 2008-11-07,所在的行业是餐饮旅游并且存在一个龙头股:大连圣亚。它们当时的价格走势见图 24。 图24:餐饮旅游行业指数走势与其龙头股大连圣亚价格的走势 第二个案例发生的时点是 2013-01-11,所在的行业是通信行业并且存在一个龙头股:北斗星通、二六三、朗玛信息。它们当时的价格走势见图 25、26、27。 图25:通信行业指数走势与其第一支龙头股北斗星通的价格走 图26:通信行业指数走势与其第二支龙头股二六三的价格走势 图26:通信行业指数走势与其第二支龙头股二六三的价格走势 图27:通信行业指数走势与其第三支龙头股朗玛信息的价格走势 图27:通信行业指数走势与其第三支龙头股朗玛信息的价格走势 5.4 分行业表现 5.4 分行业表现这一小节里,我们将来分析一下最优策略下单个行业表现情况。 表9:策略分行业表现图28:各行业的平均超额收益率及被买进的次数图29:各行业的超累计净值

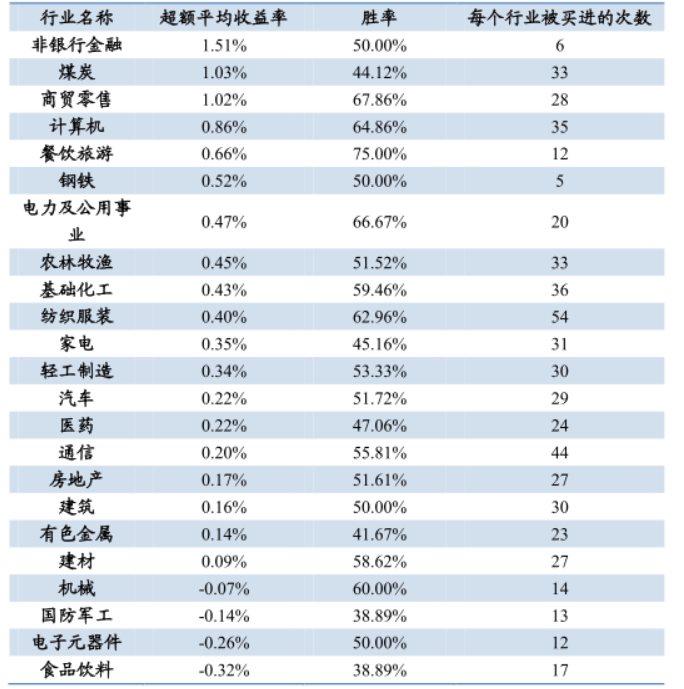

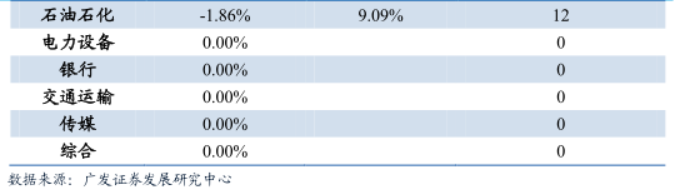

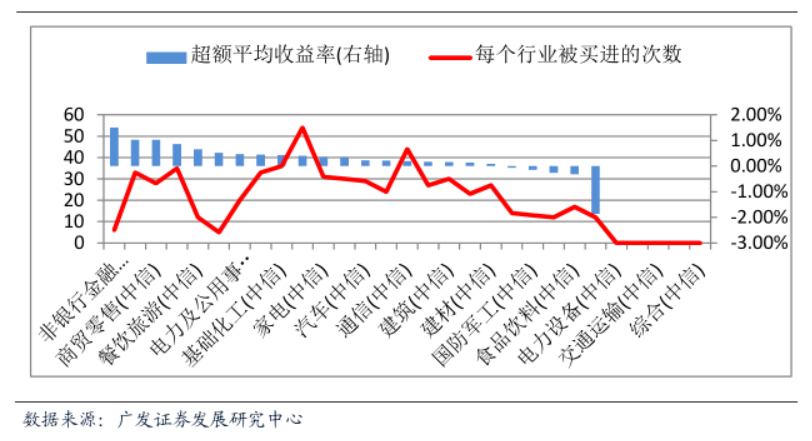

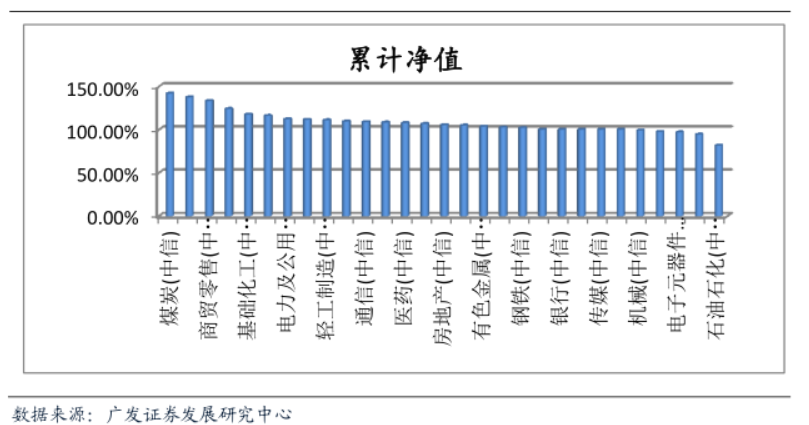

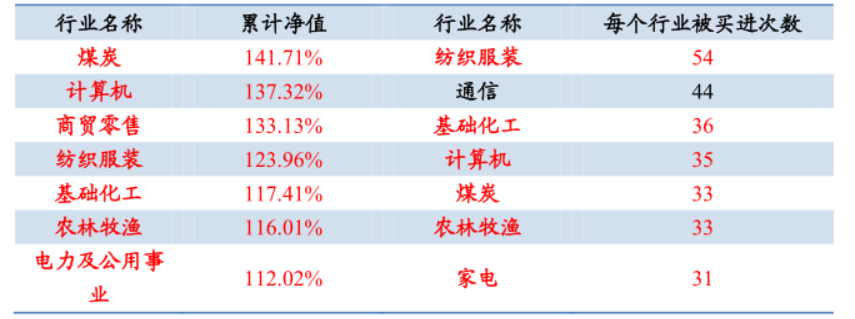

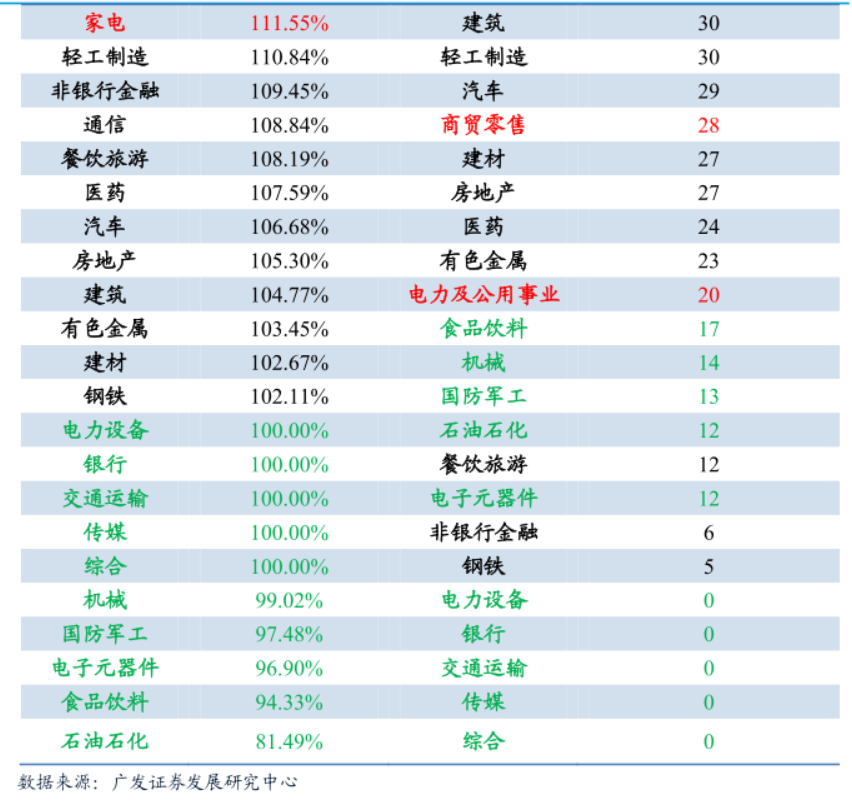

表 9、图 28 展示的是单个行业的超额平均收益率、胜率等,可以看到虽然组合策略的表现不错,但并非每个行业单独表现都很好的。我们将表现最好的两个行业的详细情况展现在下图中。由下图显示,该策略下单个行业的投资机会并不多见,全部累积超额收益主要来自少数的交易机会,因此需要全部行业轮动配合同时做好行业组合管理,才具备实际可操作性。

最后,我们通过单个行业的收益表现及其被买进的次数来评估一下策略的投资组合管理能力。可以看到超额累计净值排名靠前的基本对应买进数比较多的行业,而超额累计净值排名靠后的基本对应买进数比较少的行业,可见该策略的组合管理能力还是不错的。过去一年追涨杀跌的情绪尤为强烈,我们可以发现市场上存在着这样的现象:某些行业内出现大幅上涨的龙头股之后不久,走势比较平稳的行业指数随后也会被龙头股整个带动起来。本篇报告就是通过数学模型,采用量化手段来度量市场的这种情绪,并在情绪强烈的时候寻找龙头股,最后超配有这样合适龙头股的行业来获取更多的收益。 历史回测表明,该策略所选出的行业具有较好的稳定性,且收益也相当可观,并且可以看到13年至今的收益都很高,这也符合我们对现在市场有较强追涨杀跌情绪的认识,也进一步体现我们模型的有效性。最后我们通过单个行业的分析,也可以看出我们策略投资组合管理的能力还是不错的。 6.2 最新结果根据模型4月4号的计算结果,该期超配行业组合和权重建议为:

钢铁(5% ),其中持仓期为2014.02.28-2014.04.04,包含龙头股 物产中拓;

农林牧渔(5% ),其中持仓期为2014.03.07-2014.04.11,包含龙头股 盛路通信、

上海普天;

电子元器件(36%) , 其中持仓期为2014-04-04-2014-05-09,包含龙头股 东光微电;

机械(54% ),其中持仓期为2014.03.21-2014.04.25,包含龙头股 中南重工。 风险提示本模型为采用纯量化方法,所推荐的行业未必符合当前宏观环境特点,请结合自身判断进行恰当使用。 |