|

近期,市场出现一个比较明显的快速调整,共 10 个交易日,最大调整幅度 14.2%,

调整时间短,幅度大,是一次急跌。我们详细对比了 2013 年以来的 6 次急跌:2020

年 1-2 月初、2019 年 4-5 月、2018 年 2 月、2016 年 1 月、2015 年 6-7 月、2013 年

6 月。得到如下结论: (1)2013 年之后,随着杠杆资金、长线配臵资金的增多,A 股越来越容易在

调整初期出现急跌; (2)从盈利大趋势、流动性大趋势、估值、短期杠杆资金、长期配臵资金 5

个维度来对比,相比历史,当下的每一个维度都是最好或者第二好的;

(3)从多维度综合对比,目前更类似 2013 年 6 月钱荒前后的市场格局。差异

在于,钱荒对盈利预期和流动性产生双重冲击,而疫情只对盈利预期产生影响,所

以跌幅应该会小很多。我们认为最近 10 个交易日的下跌,特别是节后第一个交易

日的下跌,已经很充分地释放了风险了,市场可能会企稳; (4)这一次急跌基本上封杀了 2020 年市场出现快牛的可能,但依然可以期待

结构性牛市或者慢牛。 1、 杠杆、绝对收益投资者增多导致 A 股容易出现急跌

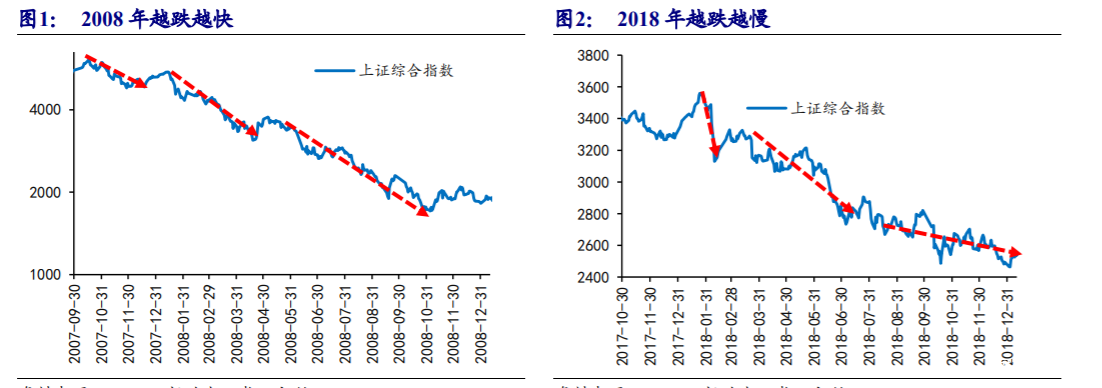

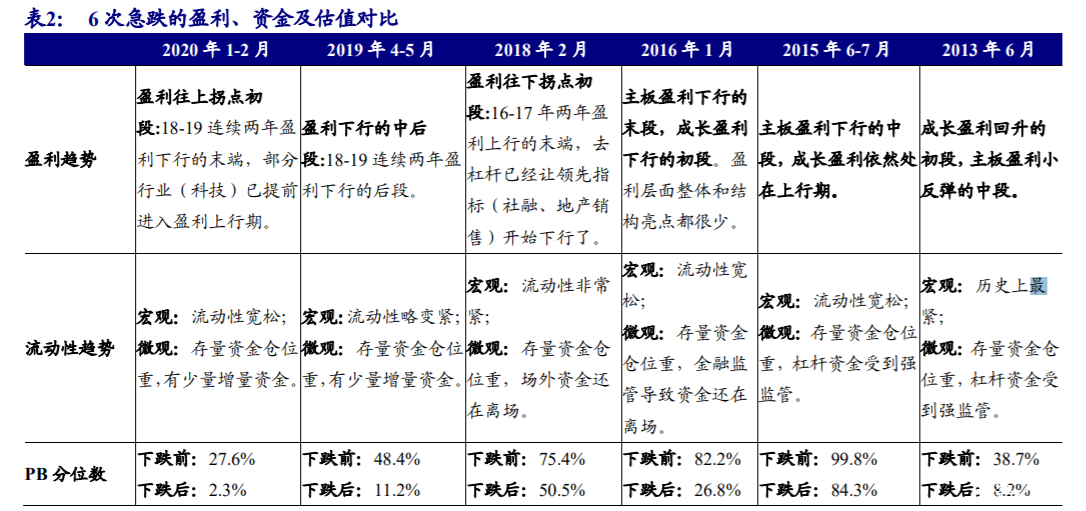

2013 年之后,特别是 2015 年之后,A 股特别容易在调整的初段出现急跌,之

后会变慢或者调整结束。这和 2013 年之前非常不同。非常典型的是 2008 年和 2018

年熊市的对比,2008 年熊市初期,市场跌速很慢,但之后不断加速。而 2018 年熊

市第一波跌速非常快,之后却越来越慢。2019 年 4-5 月的调整速度也很快,2020

年最近半个月也很快。

我们认为,这背后反映的是绝对收益投资者增多和杠杆资金的影响,这种情况 以后大概率是常态。

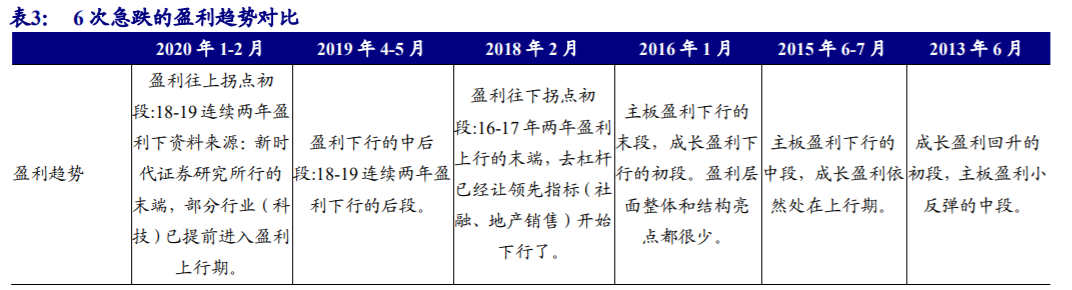

2、 基本面角度对比 6 次急跌 基本面大趋势的对比,我们重点分析了盈利、流动性和估值这三个维度。我们 认为对比这 6 次调整,当下的市场盈利趋势能够排到第 2 位,流动性趋势能够排到 第 1 位,估值能够排到第 2 位,具体排序如下: (1)盈利趋势:2013 年 6 月>2020 年 1-2 月>2019 年 4-5 月>2015 年 6-7 月>2016 年 1 月>2018 年 2 月; (2)流动性:2020 年 1-2 月>2019 年 4-5 月>2016 年 1 月>2018 年 2 月>2013 年 6 月>2015 年 6-7 月; (3)估值:2013 年 6 月<2020 年 1-2 月<2019 年 4-5 月<2018 年 2 月<2016 年 1 月<2015 年 6-7 月;

2.1、 盈利趋势对比 对于一个板块或整个市场来说,如果它的盈利是处在上行趋势,受到短期负面 冲击之后,之后的运行应该是比较强的;但如果市场是处在盈利下行的大趋势中, 特别是在初段和中段,受到负面冲击之后,是很难恢复的。 当前盈利处在缓慢往上的拐点附近,如果看绝对数值其实还没有往上,但是因 为有部分领先行业已经出现了盈利改善的趋势,比如说科技(包括新能源车)。而 部分盈利预期比较差的板块应该处在一个下行的末端。对比之前的几次急跌,当下 只比 2013 年 6 月稍微差一点,比其他几次都好。

2019 年 4-5 月,市场处在盈利下行的中后段。2018 年盈利下行,到 2019 年初 盈利还没有改善的迹象,最近半年比较火的电子、传媒、计算机、新能源车,在 2019 年 4-5 月份还没有被市场发掘,那时候只挖掘出了养殖的盈利改善,盈利逻辑 非常少。整体来看,2019 年 4-5 月,不管是整体还是结构,盈利趋势都是没有太多 看点的。 2018 年 2 月,那时候盈利是处在上行的末段,下行还没有开始,但已经有领 先指标开始变差。2018 年 2 月是处在 2016 年到 2017 年连续两年盈利改善的末段, 在 2018 年初,市场一致预期 2018 年全年的盈利环境很难持续超预期了,但自下而 上还没有发现可能会低于预期的点。但如果看宏观指标,包括社融、房地产销售, 发现其实已经下滑的比较厉害了,所以我们认为那个时候是处在盈利下行的初段。 2015 年中和 2016 年初的调整,这两次主板的盈利是在下行的中段,成长盈利 是到了上行的末段,如果去看上市公司业绩,其实成长的业绩到 2015 年甚至 2016 年初的时候还在改善,但如果是看并购等各方面的数据,已经逐渐转入往下的趋势 了。 我们认为 2015 年 6、7 月的时候成长盈利处在末段,主板盈利处在下行的中段, 而到 2016 年初,主板是处在盈利下行的末段,到 2016 年 2、3 季度之后,很多经 济的指标开始慢慢改善,特别是商品的价格在改善,但是在 2016 年 1、2 月市场展 望主板的盈利时,还很难看到这些。 2013 年 6 月,是由钱荒带来的冲击。如果看上市公司的盈利,主板是处在盈 利上行的末段。因为从 2012 年开始到 2013 年,主板有一个盈利小幅反弹的周期, 2013 年年中主板的盈利是处在反弹的后段,钱荒后,市场担心未来经济的下行, 但是主板盈利以及宏观同步指标,都还没开始下行。对于主板的盈利确定进入下行 趋势 2013 年 12 月之后。而成长的盈利是处在上行的中段,或者说是初段略靠后一 点。那个时候相对来说盈利的看点是比较多的,主板是盈利 1 年小反弹的末端,成 长是盈利上行大趋势的初段。 如果把刚刚对比的这几次盈利格局做一个排序,我们认为 2013 年 6 月是最好 的,2020 年现在面临的情况排第 2 位,2019 年 4、5 月排第 3 位,2015 年 6、7 月 和 2016 年 1 月分别排第 4 位和第 5 位,最差的情况是 2018 年 2 月。 2.2、 流动性趋势对比 从流动性的角度去看,对比这 6 次急跌,最大的共性是存量机构的仓位,在调 整之前整体都是偏高。 不一样的地方是,现在至少宏观流动性是偏宽松的,而我们去看 2019 年 4-5月是略微偏紧一点点,2018 年 2 月是非常紧,2013 年 6 月是史上最紧,2015 年 6-7 月和 2016 年 1 月宏观流动性是偏宽松的,但微观流动性是非常紧的,因为当时查 配资、金融监管的影响。

现在的资金格局目前来看是几次冲击中最好的一次情况,首先是没有宏观的负 面冲击在,不像 2013 年年中或者 2019 年的 4-5 月份,那时候都有宏观的流动性收 紧。目前的微观流动性也还可以,政策对股市也是很支持的。当然短期调整过多之 后,必然带来杠杆资金的平仓,这个事没法避免的。这个每次调整都会出现的,但 至少没有外部的比较大的因素来影响股市的资金情况。所以这次的资金格局是我们 对比的 6 次案例里面最好的。 2.3、 估值对比 从估值来看,我们认为目前面临的情况可能能排到第二位,绝对估值处在历次 调历次调整后最低。虽然 2013 年 6 月的静态估值比现在高一点,但那个时候的相 对历史的估值是相对偏低的,就是站在 2013 年,去对比 2013 年以前估值是非常低 的,那个时候不知道 2014 年上半年会到达一个很低的估值。我们说的 2013 年 6 月 更低,是指 2013 年 6 月和 2013 年之前去比,2020 年 1-2 月和 2020 年之前去比。

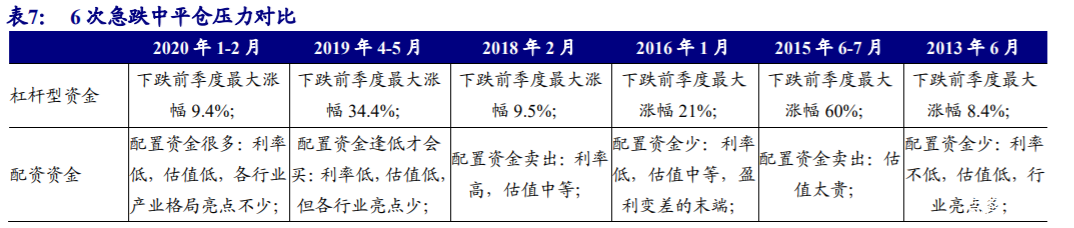

从基本面趋势来看,可以看到当下的基本面格局可以说是历次急跌中最好的, 盈利趋势能排到第 2,流动性趋势能排到第 1,估值能排到第 1 或者第 2。 这么多案例里面,相似度最高的是 2013 年 6 月。当时盈利的趋势有看点,但 是流动性冲击比较大,估值上这两次都是处在历史很低的位臵。但是这两次在短期 事件上有一些差异,2013 年 6 月的钱荒,不仅会冲击流动性,也会改变 A 股未来 的盈利预期。而这次疫情造成的冲击,担心的是未来一两个季度上市公司的盈利。 所以这一次急跌从,幅度上,会小于 2013 年 6 月。而冲击完成之后,指数可能会 出现 2013 年 6 月之后市场的表现。 3、 对比短期买卖力量的强弱 短期对比我们从三个维度来看:极端事件、杠杆资金、配臵资金。我们认为, 这一次急跌中,短期杠杆资金平仓压力有,但相比较来看,并不算大,长期配臵资 金可能最多的。 (1)杠杆资金平仓压力:2013 年 6 月< 2020 年 1-2 月< 2018 年 2 月< 2016 年1 月< 2019 年 4-5 月< 2015 年 6-7 月; (2)长线配资资金:2020 年 1-2 月> 2019 年 4-5 月> 2013 年 6 月> 2016 年 1 月> 2018 年 2 月> 2015 年 6-7 月; 3.1、 每一次急跌都伴随着大的事件冲击 每一次急跌,都伴随着一个大的短期利空事件,而且多数时候是大家跟踪比较 少的变量。2019 年 4 月–5 月的中美贸易再恶化,2018 年 2 月的美股和港股暴跌, 2016 年 1 月的人民币汇率快速贬值,2015 年 6-7 月的查配资,2013 年 6 月的钱荒。

3.2、 平仓盘的压力相对较好,长期配臵盘很多 短期影响调整时间和空间主要看亮点:配臵资金和平仓盘,如果抄底资金比较 多而平仓盘不太多,理论上来说这个位臵的下跌幅度就不会很大。 我们认为这一次短期平仓盘压力相对可控,因为在调整之前的一个季度,指数 的上涨幅度,相比较之前的几次并不是很大。

从利率和估值的对比来看,当下的配臵资金可能是历次调整后最多的。利率很 低,估值也低,市场越调整,配臵资金是越多的。历史上,外资可以作为一个很重 要的配臵资金观察指标。如果估值贵,几乎每一次调整前,都能看见外资在卖(2015 年二季度、2019 年 4 月是两个最典型的案例),在调整之后,如果估值便宜,外资 就会买入。这一次急跌前,外资在调整之前就没怎么卖,调整后买的更多了,这说 明当下市场的盈利和估值匹配的很好,能吸引很多长线配臵资金。 本文来自:新时代证券研究所 免责申明:本文内容(包括但不限于文字,图片等内容)来自网络或者宽客之家社区用户发布,仅代表作者本人观点,与本网站无关。本网站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,并读者理性阅读,并自行承担全部责任!如内容不慎侵犯了您的权益,请联系告知,核实情况后我们将尽快更正或删除处理!

|