|

最近国内市场各类信息甚嚣尘上,其中一个关注的重点是:是否大牛市即将来临?对未来预测一直以来都是比较困难的,甚至有点像占卜,但是我们依旧来强行分析一下当前市场是否有创造新一波大牛市的基础? 一、中国牛市回顾及驱动力分析 中国的股票市场从指数波动的角度来说,到目前为止经历了四轮比较大的牛市,从重要改革阶段来划分们可以分为三个阶段:股权分置改革前,股权分置改革后和注册制全面实施。其中股权分置改革前分别经历了两轮牛市周期,股权分置改革后也经历了两次牛市周期,而注册制的实施刚开始,目前新一波的牛市周期是否已经在酝酿,就是我们本篇文章要分析的重点。

1.股权分置改革前(1990年—2005年) 中国资本市场在20世纪90年代开启,但是在制度设计的本身就具有比较严重的缺陷,其主要就是股权的分置。股权分置是指A股市场上的上市公司股份按能否在证券交易所上市交易,被区分为流通股和非流通股。前者主要称为流通股,主要成分为社会公众股;后者为非流通股,大多为国有股和法人股。这是我国经济体制转轨过程中形成的特殊问题。可以说是中国证券市场前期一直困扰市场健康发展的一个最主要问题。 我们知道股票其本身是股份公司发给股东的入股凭证,凭借该凭证可以获得相应的权利,但是前期的中国股市由于历史原因形成一个公司可能拥有国家股、法人股、个人股、外资股等多种形式的股份结构,并且形成权利义务不对等的结构,这样的市场交易比较混乱,而且大量股票无法流通,难以形成通过市场竞争实现优胜劣汰的目标。因此我们对该段市场的定义是:完全炒作的市场。 在该阶段出现了两波比较强的牛市周期。 第一阶段:1990年到1993年的牛市和1993--1994年的熊市 1990年12月19日,上证指数开盘,开盘价96.05(股市开天辟地的价格),最低价95.79(中国历史指数最低价),而到1993年2月16日,指数最高冲到1558.95点,大盘第一波牛市上涨高达16倍。而到1994年7月29日,大盘跌至325.89点,大盘下跌78%,第一波牛熊市波幅惊人,也是市场严重地不成熟的表现。其中最具戏剧性的是1992年5月21日,大盘上涨105.3%。1992年5月21日上海股票交易价格全部放开,由市场引导,21日至23日,股票价格一飞冲天,3天内暴涨570%,这一天被称为中国股市真正诞生的一天。 1990年到1993年的牛市出现原因主要是赌场刚开始,市场炒作热情高涨,而且各种制度也不健全,因此这一波市场赌的是运和命。 1993到1994年的熊市就开始看到经济规律和政策因素在市场中的作用。1993年和1994年中国遭遇了严重的通货膨胀,1993年CPI为14.7%,1994年CPI涨至24%(这两年可以说是消灭“万元户”的两年,如果80后的小伙伴们还记得万元户这个称呼的话,两年时间让钱的购买力急剧贬值),为了抵御通胀央行利率不断升高,甚至达到10.98%。利率的大力度升高增加各市场的资金成本,拉高了无风险收益,股票市场资金不断流出,同时沪深两市开始第一波扩容,股票数量从54家一路增加到287家,原来稀缺性炒作的标的被分散,供给端增加,需求端减少,价格一落千丈也是必然的结果。 第二阶段:1994年到2001年的牛市和2001--2005年的熊市 第二阶段的牛市周期是一个比较长期酝酿的周期,1993年之后虽然股票市场各类制度还是不健全,但是价格管制放开之后,市场进入比较平稳的周期阶段,这一阶段的牛市中,1994年7月29日到1994年9月13日出现过一波急涨行情,上证从333.92点涨至1052.94点,涨幅达215.33%,原因是《人民日报》发布“三大政策”支持股票市场:暂停新股发行、控制公司配股规模和扩大资金入市。其实之后的很多次市场的快速涨跌,和政策关系巨大,而这一次可以说是政策对市场产生巨大影响,特别是创造牛市方面的一个有力证据(历史不简单重复,但是总是按照相似的脚印在推进)。 1994年是中国金融史注定要被大书特书的一年,因为除了《人民日报》的三大政策,1994年5月17日的国债期货事件,是一个改变大量金融大鳄命运的节点,感兴趣的同学可以自己去查阅相关资料。 另外1994年到2001年中间还经历了1997年东南亚的经济危机,那一波虽然对经济有影响,但是当时比较封闭的国内市场来说,其实影响是有限的。 其中1999年5月18日是一个重要的时间节点:因为5.19行情开始启动。1999年5月18日,证监会在北京召开专项会议,向八大证券公司传达八点意见,包括要求基金入市、降印花税、允许国有企业申购新股等。5月19日《人民日报》发表社论,指出中国股市会有很大发展,投资者踊跃入市。结果引发了一轮轰轰烈烈的上涨。 2001--2005年的熊市核心点是前期的股权问题,因为国有股开始要进行减持了。2001年6月12日,国务院正式发布《减持国有股筹集社会保障资金管理暂行办法》,规定凡国家拥有股份的股份有限公司向公共投资者首次发行和增发股票时,均应按融资额的10%出售国有股。这意味着原来被锁定的大量国有股开始进入流通领域,也意味着市场会产生大量的股票供应,而市场短期需求有限,供应大量增加,意味着新一波的熊市轰轰烈烈地到来。大盘在2002年6月份开始从2245点一路下跌2005年到998点。这也为后期国家决定市场全流通,完成股权分置改革打下基础。 2.股权分制改革后 2005年6月6日,中国股市迎来了21世纪以来的最低点:998,新世纪第一次跌破千点,是中国股票市场21世纪的最低点,也是笔者关注股票市场的起点,相信未来历史上不会再看到这个点数(笔者有幸成为这个点数的见证者)。 股权分置改革在2006年才算基本完成,但是2005年启动的牛市跟股权分置改革还是关系密切。之后牛市又经历了两波:第一阶段的2005年到2007年的牛市,2007年到2014年的熊市;第二阶段2014年到2015年的牛市和2015年到2018年的熊市。而2018年至今的行情,我们可以定义为酝酿期行情。 第一阶段的牛市周期,股权分置改革是催化剂。这一波牛市从2005年6月6日指数的998点,一直上涨到2007年10月16日的6124点,创造了中国A股史上的最高纪录,至今没有被打破。这一波上涨幅度为513.5%。其中应该加入记忆中的是2007年的5.30事件,连续千股跌停,蔚为壮观,其主要原因是政策上的“半夜鸡叫”。但是这一波牛市结束之后的下跌也是非常惨淡的,6124一路下跌到1664点,跌幅达到72%。

第二阶段的牛市周期从2014年启动上冲到5178,本轮牛市被称为杠杆牛,市场上配资,融资融券等大量资金进入市场,推动市场快速上涨,一波大行情就此启动,其中政策上支持也是分不开的。2014年在大盘进入低点的时候,证券市场的融资功能逐步丧失,而中国经济转型需要证券市场的融资功能来帮助高科技企业发展,因此推动指数,营造市场盈利空间成为政策重要着力点,而且随着融资融券规模的扩大,量化交易兴起和场外资金的推动,2015年的牛市推动速度甚至超过2007年的牛市。但是成也萧何败也萧何,在后期国家开始控制市场杠杆的时候,杠杆牛轰然倒塌,留下一地鸡毛。2015年牛市顶峰时期留给笔者印象最深的事情是:某一个农村的大队部所有村名整天围在一起,不是研究如何种好地,而是讨论买哪个股票?

2015年的下跌一直持续到2019年的2440点,之后一直到现在,市场再也没有出现像前期市场这样的,波澜壮阔的牛市行情,大盘进入潜伏期,市场长期维持在2600--3700之间的窄幅震荡之中。 回顾国内市场的几次牛市,每一次启动都缺少不了政策的推动:第一次是股市开启,第二次是政府出台三大政策,第三次是股权改革(股票市场改革力度最大的一次),第四次的政策上的融资需求,虽然每次启动原因各不相同,但是政策对市场影响是每次启动的重要引导。 二、当前市场状况分析及展望 2015年牛市破灭之后,市场在长达8年中进入一个窄幅震荡区间,而且随着时间推移,正当幅度在逐步收缩,目前明显达到一个盘面需要变盘的节点上,是否新一期大牛市即将来临?我没可以从几个因素进行推演。 1.政策意愿上 近日召开的中央政治局会议提出,要活跃资本市场,提振投资者信心。中国证监会正从投资端、融资端、交易端等方面综合施策,协同发力。 当前政策上原因推动资本市场发展有几个原因: (1)国内经济形势方面。口罩事件过去之后,市场预期的中国预计的中国经济超预期复苏并没有出现,反而中国经济在一季度略微好转之后,经济增速快速下滑。经济发展的三驾马车:外贸连续下行,刚刚公布的7月份出口同比大跌14.5%。投资方面,地方债问题限制地方政府的投资能力,房地产市场阴霾不断,恒大一波未平,碧桂园一波又起。内需方面,中国1至6月社会消费品零售总额同比增长8.2%,是目前三驾马车中唯一比较“靓丽”的数据,但是另一个参考数据的中国CPI数据同比下跌0.3%,中国经济正在逐步陷入通缩状态。 目前三驾马车中外贸和投资短期难以出现起色,唯一可以依赖的是内需,但是要想启动内容,需要居民受众有更多钱,在经济预期减弱的背景下,居民消费变得越来越谨慎,如此才能重新激发信心?国内直接像美国一样,向居民发钱是不大现实的,增加居民财富效应可能会是一个选择。 (2)经济转型方面。中国经济当前艰难时期的一个重要原因是中国经济处在了夹心层:高端价值链和低端初级产品之间。中国经济的启动阶段依靠的是我国巨大的人口红利创造的低价值链的低端初级品,大量出口初级品为中国迎来了巨大的外贸盈余,但是随着经济的发展,我们向产业链高价值端攀升,以促使中国进入发达经济体,中国国民收入进入高收入阶段是必然选择,而高价值链的需要我们在前期进行大量的投资和创新开发,这个过程中需要大量的资金支持。资本市场是素锦中国经济从低附加值和高附加值迈进的加油站,没有资本市场助力,完全依靠银行借款和政府投资是难以完成经济转型的。 因此当前政策上有强烈地意愿促进资本市场发展和构建财富效应。 2.资本市场改革阶段上 最近几年资本市场改革动作不断,从交易所结构上构建了沪深主板,创业板和科创板,北交所等不同层次的资本市场结构。从上市公司流程上,从原来的核准制过渡到注册制,市场化程度越来越高,而且未来市场扩容的速度可能会更加快。多层次市场构建,注册制启动,都需要一次市场的赚钱效应让沉睡在银行里面的资金流动起来。 3.市场走势图形上 拉回中国证券市场30多年的月线图形,可以明显看到当前市场振幅在逐步被压缩的趋势,市场已经到了一个重要临界点。

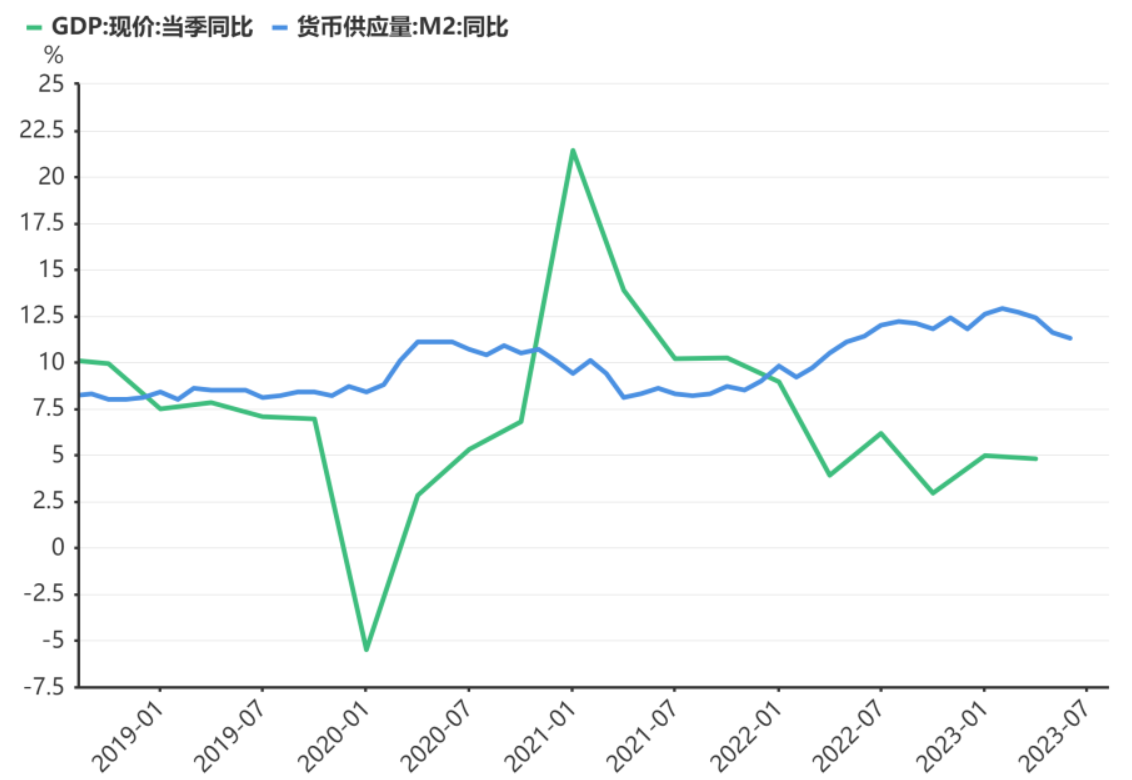

4.资金趋势上 当然市场如果要启动,资金必不可少。我们查看近期国内货币供应量和GDP之间的关系可以看到,在当前国内GDP同比5%左右的背景下,国内的货币供应量维持在12%左右,而我们的CPI在-0.4%。市场当前并不缺钱。

居民当前资金状况上,随着房地产市场的逐步弱化,房地产赚钱效应的逐步减弱,原来的重要资金蓄水池:房地产,失去了蓄水的功能,而在没有其他可以使用的投资工具的前提下,当前中国居民的新增人民币存款额度在逐步创出新高,2022年12月份新增额度高达178400亿。而且“口罩事件”和房价“稳定”两个事件叠加促使当前大量资金“堆积”在银行体系中。

因此,我们可以看到当前整个形势:政策支持,资本市场需要,图形达到临界点,而市场并不缺少资金,可能缺少的是一个重要的契机。 当前市场顾虑主要是对经济前景的悲观,是对未来信心的重建。而市场可能会在悲观-重建-支持中形成一波新的周期循环。 前路漫漫,但是中国经济向产业链上游攀升的努力不会动摇,我们在人工智能,无人驾驶,无人机,机器人等产业已经实现诸多突破,未来还是可期。 |