|

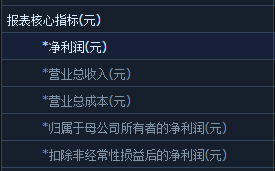

研究是投资起点,所有投资的驻点不在扣动**,而在于瞄准。先为不可胜以待敌之可胜,而股票投资者中研究三大报表是研究起点,而利润表是研究三大报表的起点。稳定的股价上涨来自公司长期的营收增加,一个长期没有利润的公司,虽然有可能会出现资金炒作股价高涨的时刻,但是最后都免不了一地鸡毛,接棒者血流成河。 在价值投资的体系中,特别是巴菲特之类的体系中,大家一直都在寻找的是能够获得长期竞争优势的“超级明星”类企业,这类企业的特点就是能够持续获得超额净利润,而这些超级明星可以挖掘出来的地方就是利润表。 一.利润表的结构 任何一个生意在投入之后,最看重的是该生意能够带来多少利润,而利润的来源就是收入减去成本,资产负债表的基本结构就是总收入与总成本的关系。所有资产负债表的核心指标就围绕成本和利润展开。 1.利润表核心指标

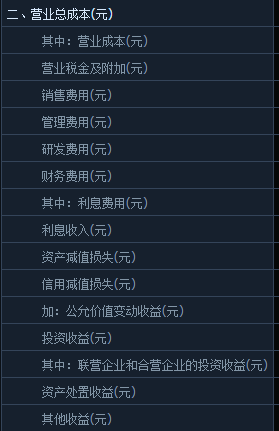

净利润=营业总收入-营业总成本。任何一个生意在一个统计周期中,最重要的指标就是净利润,一个长期不能产生利润的生意,无论如何都不会是一个好生意。因此在投资中查看公司的净利润及净利润的增长状况,是进行公司研究的第一步。当然在进行净利润分析的时候,不仅要查看研究公司,还要对比同行业其他公司的状况,以便通过利润的横向(公司一定时间内)和纵向(同行业)来判断公司是否有竞争优势。一家优秀的公司应该长期保持20%以上的利润增长,才可能有某种长期的竞争优势。 净利润来自公司的总收入和总成本两个分项指标,因此在进行分析的时候收入和成本分析不可或缺。另外核心指标中不仅要看净利润,同时要看归属于母公司的所有者的净利润和扣非后净利润。 归属于股东的净利润准确地称为归属于上市公司股东的净利润,因为净利润属于股东,但合并报表中的部分净利润属于子公司的其他股东,并且这些子公司的其他股东也依法按比例享有子公司的净利润。因此更准确的判断上市公司的净利润应该是归属于母公司的净利润。 扣非净利润是净利润扣除非经常性损益后的利润。扣除非经常性损益后的净利润,这是单纯的反映企业经营业绩的指标,把资本溢价等因素剔除,只看经营利润的高低。因此有时候我们看到一家公司出现净利润忽然快速增长,如果不看扣非,仅仅看净利润,似乎该公司业绩很好,但是该公司可以是出售股权或者出售房产得来的一次性收入,并不能表示该公司业绩较好。 2.营业总成本分析

营业成本分析中,销售成本和管理费,研发成本,利息费用等是需要重点关注的成本。其中销售成本和管理费上,一般不能超过毛利的30%,一般消费品类公司消费成本和管理成本会比较高,但是超过30%会大量侵蚀公司的利润。如果一家或一个行业的这类费用比例超过80%,那就可以放弃投资该家或该类行业了。我们一定要远离那些总是需要高额销售费用和一般管理费用的公司,努力寻找具有低销售费用和一般管理费用的公司。 研发成本上,很多时候每天经常会报告某某公司研发成本增长比较高,似乎研发成本增长是一个好事情,其实不然。快科技公司研发成本高是共识,但是研发是一种风险投资,投进去后不一定能看到利润,他本身具有高度不确定性,所以从投资的角度来说,我们不喜欢从0到1的公司,因为具有高度不确定性,我们喜欢的是从1到N的公司,所以一般来说要回避高研发成本的公司。如果企业要维持竞争优势,就必须花费大量的资金和精力在研发新技术和新产品上,也就会导致了净利润减少。 另一块是利息成本,一家有竞争优势和长期稳定获利的公司,不应该出现过高的利息成本。 同时在分析的时候不要忽视折旧费用。折旧费用对公司的经营业绩的影响是很大的,在考察企业是否具有持续竞争优势的时候,一定要重视厂房、机器设备等的折旧费。 3.每股现金流和毛利率 每股经营现金流指用公司经营活动的现金流入(收到的钱)-经营活动的现金流出(花出去的钱)的数值除以总股本。即每股经营活动产生的现金流量净额(每股经营现金流)=经营活动产生现金流量净额/年度末普通股总股本。 通过利润表衍生出来的每股经营活动产生的现金流量净额是交易过程中要特别参考的一个指标,如果该指标为负,即使净利润为正,也要特别小心。 另一个是毛利率指标,毛利率=毛利润/总收入。一个有特殊竞争优势的明细企业,一般会毛利率达到40%以上,因为只有高毛利率说明该公司具有某种竞争优势。长期盈利的关键指标是毛利率企业的毛利润是企业的运营收入之根本,只有毛利率高的企业才有可能拥有高的净利润。毛利率在一定程度上可以反映企业的持续竞争优势如何。如果企业具有持续的竞争优势,其毛利率就处在较高的水平,企业就可以对其产品或服务自由定价,让售价远远高于其产品或服务本身的成本。如果企业缺乏持续竞争优势,其毛利率就处于较低的水平,企业就只能根据产品或服务的成本来定价,赚取微薄的利润。 二、利润表中的坑 利润表常见坑主要有:扣非收入,归母收入和经营现金流。 利润表中的收入主要分为主营业务收入,其他业务收入,营业外收入。如果一个公司利润增长惊人,但是主要来自营业外收入,那么就需要小心,可能是一次性收入的,公司营收皇框可能并没有改变,这个时候扣非净利润指标就非常重要。 另一个要注意的是归母净利润。因为很多子公司合并报表,如果某个占营业收入比较大的公司并非全资子公司,这个时候虽然净利润较多,但是归母后可能会减少一大块。 第三个就是要特别关注经营现金流,这个才是公司长期产生利润的基础,如果经营现金流长期为负,那么该公司就业特别小心了。 。

|