|

2019年,A股震荡剧烈,从一季度的快速冲高,到二季度的震荡下行,再到四季度的持续磨低,市场充斥着大量的负面情绪,今年量化基金整体来说再当前不太好操作的市场,收益还算不错,特别是头部几家基金公司。那么问题来了,what?how?why?好吧,让我们进入正题,今天的主要内容有:什么是量化基金?的高收益是怎么来的?为什么有持续性?本篇基本上是解读公募量化基金目前最简单易懂的文章,没有之一,谢谢大家。

海外量化投资已经非常成熟,而中国采用量化技术的进行投资才起步不久,相对来说量化对冲基金捕捉套利机会用的多一些,而主动管理的纯股票型基金还是少数。此外中国市场无效性和波动性更大,可挖掘的规律更多,故机会与前景看好,可以说,量化基金正步入黄金时代。

量化基金的运作和FOF(基金中的基金)有点像类似,基金经理构建出一篮子模型组操作公募基金。每个模型根据自己的构建原理自主选股,好像是一个独立的子基金。在运作过程中,基金经理根据实际情况和业绩因地制宜的对因子或模型进行调整,使之不断迭代,持续有效。一般来说,真正的量化投资,基金经理是模型的构建者和资金的给与者(仓位控制),至于模型选出什么股票,基金经理不是无权干预,而是无法干预。

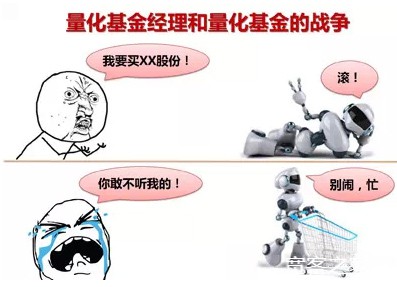

这么一来,量化基金保证了模型的独立自主和自我学习的有效性,较大限度的降低了人性弱点可能带来的错误干预。于是从结果和宏观层面来看,量化基金和普通的主动管理基金就形成了巨大的差别,如图:

左边第一列有点夸张,不是说量化基金经理很闲,这里主要说的是工作模式。主动投资管理的基金经理要不停的挖掘、调研、选股票,靠的是人;而量化基金经理更多的是进行数据分析、构建新的模型、研究外方股东有啥较先进的模型进行本土化尝试,股票交给模型来挖,靠的是电脑。此外,主动投资管理基金经理都希望挖掘到牛股,那感觉就像杨过对小龙女,不说天长地久吧,想至少赚个好几倍的心还是有的。量化基金则不同,电脑自动买卖,换手率高,股票基本不长期持有,一旦达到目的触发相应规则立刻卖出。那感觉像楚留香,说的直白一点,人家就是来谈恋爱的,不是来结婚的。所以一切结果最后体现在持仓上,就是一般量化基金没有“十大重仓股“的概念,比如某些量化基金持仓300多只股票每个股票占比都小于2%,非常分散,也就保证了基金可以覆盖多个行业的多只股票,分散投资、分散风险,也就能圈住各个热点板块的轮动。

2.β:这点不用细说,今年以来市场整体向上,自然给基金带来很高的系统性收益。

同时,量化基金的有效性在未来依然会持续很长时间,原因有三:第一,历史数据的样本空间会越来越大,而我们对大数据的分析能力也会越来越强,可挖掘的信息就会越来越多;第二,投资人的研究能力再厉害人再多,也无法覆盖全市场所有的股票,这就为量化投资提供了施展的空间。第三,A股的波动性和无效性,决定了量化基金挖到金矿的概率依然是非常大!

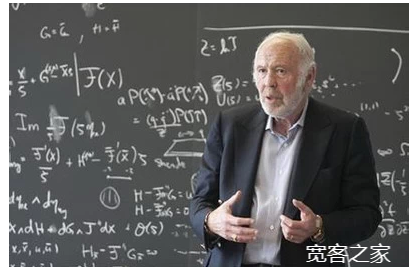

23岁戴博士帽;26岁为美国政府破译密码;30岁任数学系主任;37岁获几何学较高奖;44岁杀入华尔街成立传奇量化对冲基金;1988年至2010年退休年均回报率高达35%,不仅远远跑赢大市,较索罗斯和巴菲特的成绩高上十余个百分点;花甲之年跻身福布斯富豪榜的72名并承诺捐出大部分财产——摘自《探索者、行动者、给予者、思想者——人生赢家西蒙斯》

最后无论如何,请记住一句话: |