|

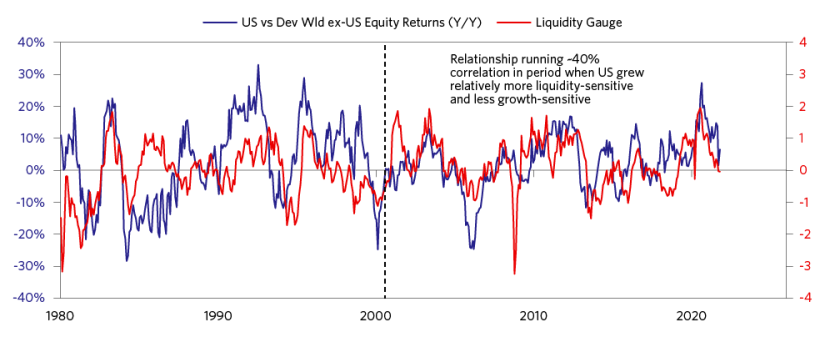

不同行业对增长和流动性的敏感度差异本质上会导致国家与国家之间的股市表现差异。 下图中,我们选取了几个流动性衡量指标(评估利率、融资市场等压力的衡量指标的组合)显示了美国相对于其他发达国家的股市表现。 上文中欧美日之间的股市差异是在过去十年间积累起来的,这段时间里,科技股逐渐成为美股的主流,同时我们也观察到流动性对不同类型权益资产表现的影响有所不同。 这并不意味着这是唯一正在发生的事情,也不一定表示未来也会朝这个方向继续发展,每个国家都有不同国情。 不过近几个月,随着流动性收紧的可能性增加,我们看到美股开始表现不佳。

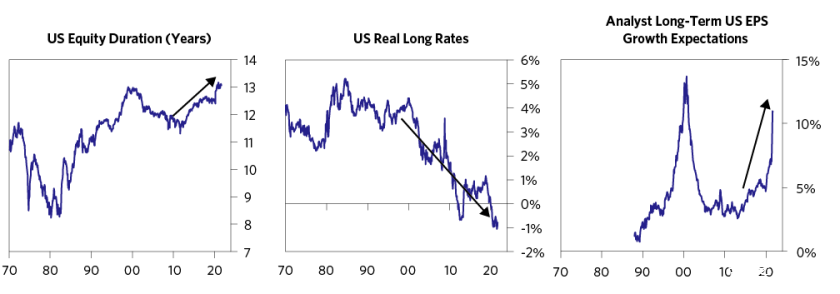

图注:美国相对于其他发达国家的股市表现;红线:流动性情况 贴现率的下降和强劲的增长预期推高了股票久期 下面,我们将更详细地描述导致美国股票对流动性越来越敏感的原因。 当前,权益市场的久期(也就是它对流动性的敏感度)已经达到1990年代互联网泡沫时的高点。 这在一定程度上反映了这样一个事实: 在过去 20 年中,长期下降的利率增加了公司未来现金流的价值。 此外,低利率、充足的流动性和不可取代性推动了创新产业市值的飙升。现在市场整体的盈利增长预期水平近年来大幅上升,进一步延长了股票的久期。

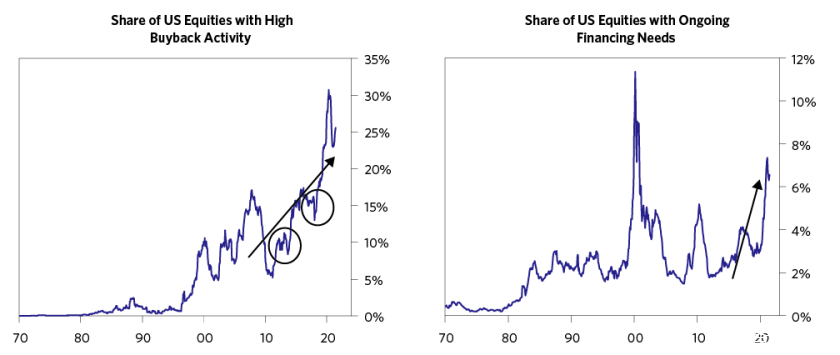

图注:左:美股久期(单位:年);中:美国长期实际利率;右:美股长期EPS增长预期 美国公司的增长越来越依赖流动性 过去十年间,美联储创造的巨量流动性为美国公司带来了巨大的利好。大公司改变了它们的资本结构,发行债券,回购股票,加大兼并,极大地促进了EPS增长。 下方左图显示,近年来通过股票回购提升EPS的美国公司显著增加。图中还显示出,2013年和2018年的流动性收紧导致回购上升趋势经历短暂回调(黑圈部分所示)。 另外,流动性涌入创新公司,其中有很多公司的信条是“不惜一切代价实现增长”,它们通过发行股票进行融资,以弥补巨额的现金流赤字。 虽然这些公司占整体股市份额仍然相对较小(约6%),但随着越来越多的公司上市,这一份额逐渐上升,这对导致了市场中高速成长板块的脆弱性。

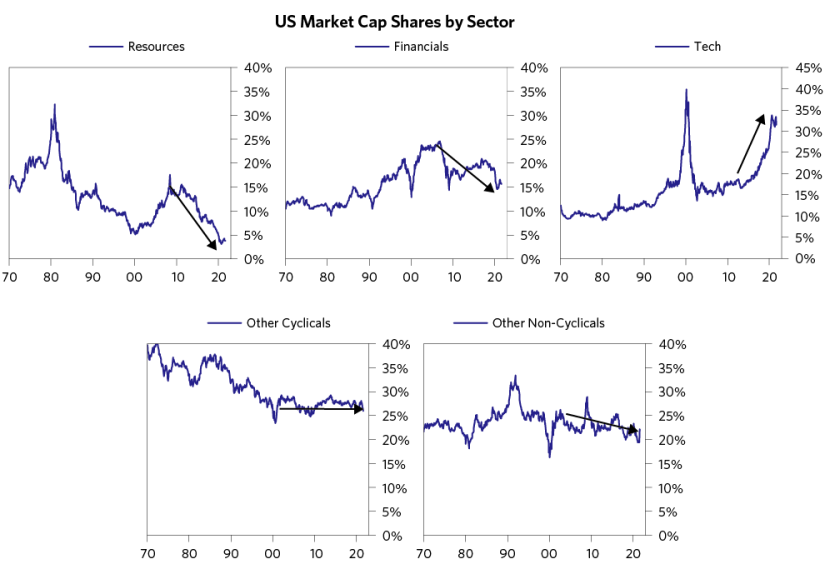

以史为鉴 现在美股的周期性上行空间很小 美股的公司收入情况对于更强劲的经济增长贡献度其实越来越小。 过去十年,一些对名义增长率最敏感的行业(如资源、金融)占美股的份额已经大大减少,取而代之的是科技行业,尽管科技公司的收入也具有一定周期性,但程度已经不可同日而语。(译者注:过往科技的高景气周期很大程度助推经济高增长。)

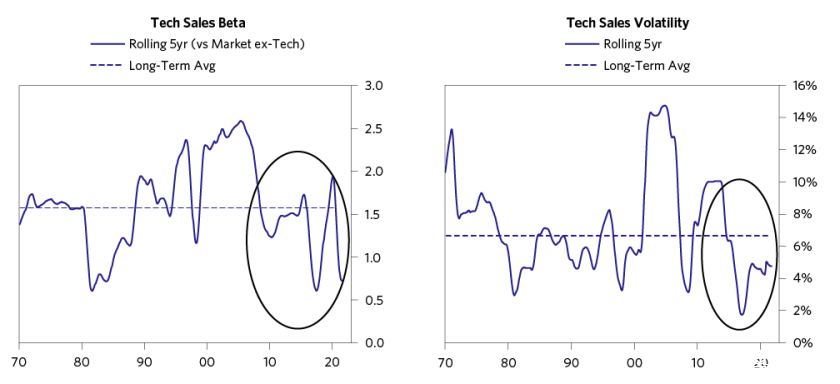

图注:不同板块占美股市值份额,依次为资源、金融、科技、其他周期、其他非周期 随着时间的推移,科技企业的销售周期性逐渐下降,这反映出科技企业本质的潜在转变,如今的科技的销售额更多由软件和云服务组成,而不是电子产品和中间产品。(译者注:简而言之,美股科技公司的周期性变弱了。)

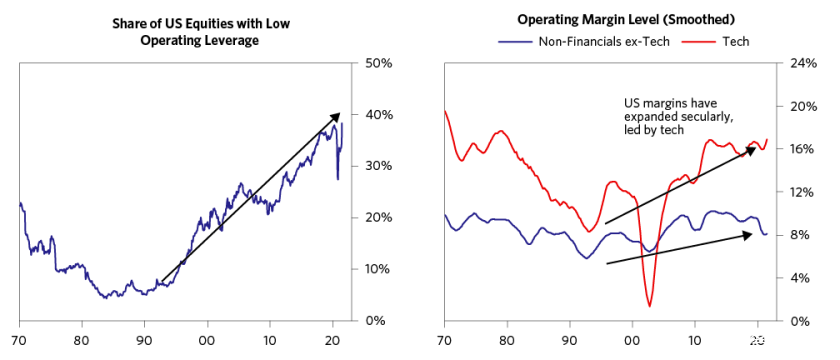

图注:科技销售的贝塔系数;科技销售的波动性 经营杠杆是收益周期性波动的重要驱动因素。利润率越高,经营杠杆效应越低。 举例来说,如果所有的成本都是固定成本,对于一家利润率为10%的公司来说,每增加1%的销售额会直接转化为10%的收益增长;而对于利润率为5%的公司来说,1%的销售额增加则会转化为20%的收益增长。(译者:显然,美股科技公司的利润率都比较高,经营杠杆相对较低。) 如下方左图所示,经过 30 年的长期利润率增长,经营杠杆较低的公司在美股总市值的份额现在几乎占到40%。这些大多是科技公司,这一方面来自于其利润率显着增加(如右图所示),一方面也来自于其市场份额的逐渐扩大。

|