|

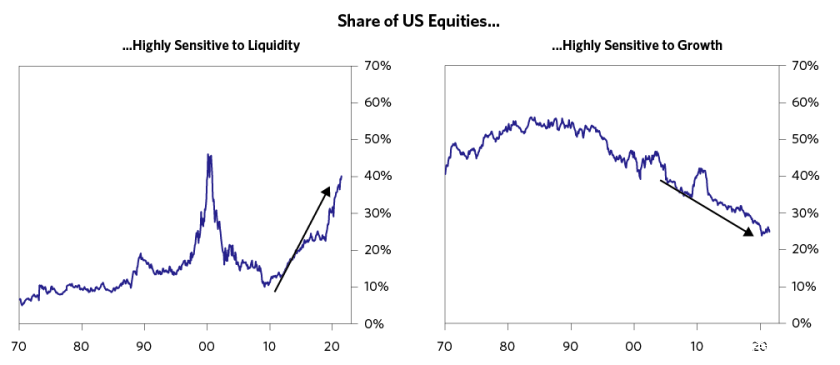

上周美联储11月FOMC会议维持政策利率不变,宣布开始缩减购债,11~12月每月购债额度均减少150亿美元。若经济进展符合预期,可能保持类似速度直到2022年年中结束购债。 虽然没有升息,但是量化宽松的缩减也将对美国资本市场的流动性造成影响。 桥水最新的一份报告指出,由于美股对流动性的敏感度在过去十年中大幅增强,因此在流动性逐步收紧的背景下,也许会成为全球资本市场最为脆弱的一环。 与桥水创始人达里奥深入浅出的访谈不同,桥水的报告往往较为难读,且短小精悍,短短2000字不到的报告中,简明扼要、直切要害地指出美股对流动性更加敏感的原因,在于科技创新公司的市值占比越来越高,而这些公司的发展更加依赖流动性,用融资来弥补负现金流。 同时通过发债、回购股票、加大兼并来抬升EPS,虽然这些公司的利润非常可观,且长期上行,但是这很大程度上都是由美国这些年的流动性放水托起的业绩。 报告还用定量的方式展示了,美国权益市场的久期增长,周期股的相对占比减少,以及美欧日权益市场的特征区别,2000字不到的报告中用到了近20张图表加以说明,信息量较大,值得细细研究。 随着各国央行开始逐步收缩量化宽松政策,过去两年被大幅推高的流动性现在开始减弱。不过大多数央行只是打算逐步收紧,确保经济稳定复苏。 它们也许能够达成目标,但部分市场可能在经济前景转向之前就受到紧缩的压力。 那么,谁最容易受到流动性回落的影响?虽然全球股市都可能承压,但美国股市的风险尤其大。十年来极其宽松的流动性压低了贴现率,这是对股市的机械支撑,同时也将久期推至长期高位。 利率的抬升将带来风险,尤其是对那些定价中已经包含长期盈利增长和未来现金流的公司来说,利率上升势必会对这些公司的估值造成压力。 美国公司对于充足流动性的依赖也越来越强:越来越多的公司通过借债来进行回购,支撑每股收益,还有大批公司的现金流为负,依赖不断的融资来支撑业务。 当流动性收紧,资金流入减少,这些公司的融资将变得举步维艰。 对许多公司而言,经济持续走强将有助于抵消流动性收紧的影响。日本和欧洲尤其如此,这些市场由更具周期性的行业组成,并且在疫情后的经济反弹中遥遥领先。 相比之下,我们认为美国市场面临着更多风险,美国近年来从大放水中获益更多,鉴于通胀风险不断上升,美国市场面临更大的收紧压力,而且疫情后的经济反弹也已经接近过半。 下图显示,近年来美国市场对流动性的敏感程度大幅增加,而对增长的敏感程度有所下降。这种转变在很大程度上反映了科技股日益占据了主导地位。

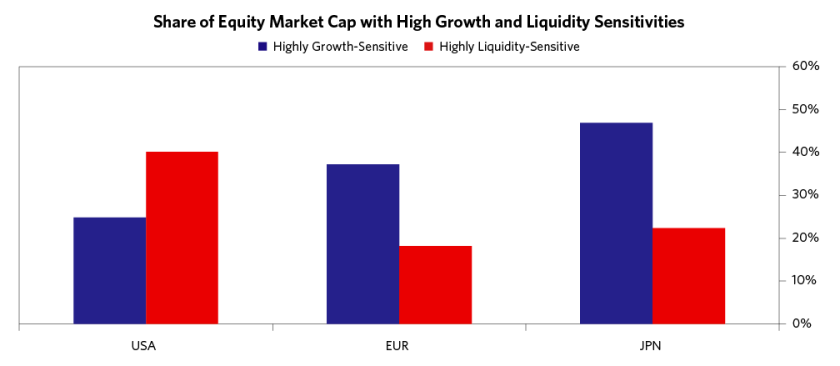

各经济体的情况明显迥异。 与美国股市相比,欧洲和日本对增长更敏感的公司相对较多,而对流动性更敏感的公司相对较少。 每个经济体各自的周期性条件将加剧这些差异(也就是说美国面临更大的收紧压力)。

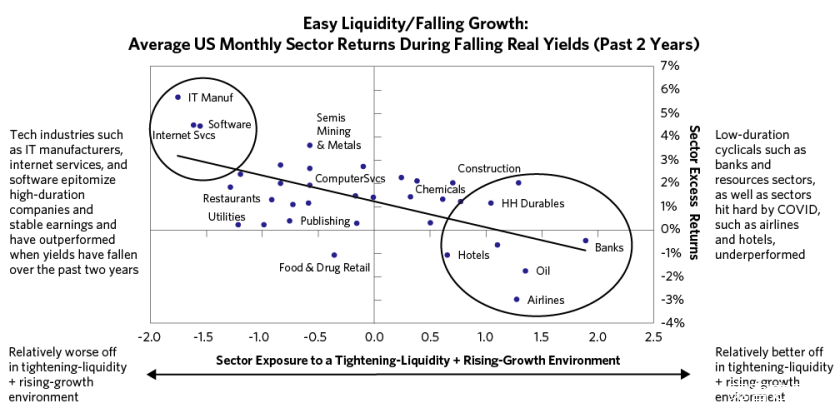

不同行业和国家对流动性和增长的敏感度不同 这是造成它们市场表现迥异的主要因素 虽然影响股票表现的因素有很多,但我们认为在央行通过收紧流动性来应对上升的名义增长的情况下,不同行业和国家的股票市场对流动性和增长的敏感性尤其相关。 为了说明股市对不同因素的敏感性,我们以美国股市为例,将过去两年的表现分为实际收益率下降和上升的时期(这是衡量流动性与增长情况的直接衡量标准)。 下面第一张图涵盖了流动性宽松、增长下降的时期(2020 年的大部分时间和 2021 年 4 月至 7 月);第二张图显示了流动性收紧/增长上升的时期(2021 年 1 月至 3 月和 2021 年 8 月至今)。 我们将行业表现与我们对流动性收紧和增长上升环境的内部敏感性指标进行对比,以显示出在不同时期哪些行业表现更好。 如图所示,不同行业的表现基本上与我们预期的一致,在实际收益率下降的时期(通常是增长下降和流动性宽松的时期),我们看到科技行业跑赢大盘,而周期性行业跑输大盘。

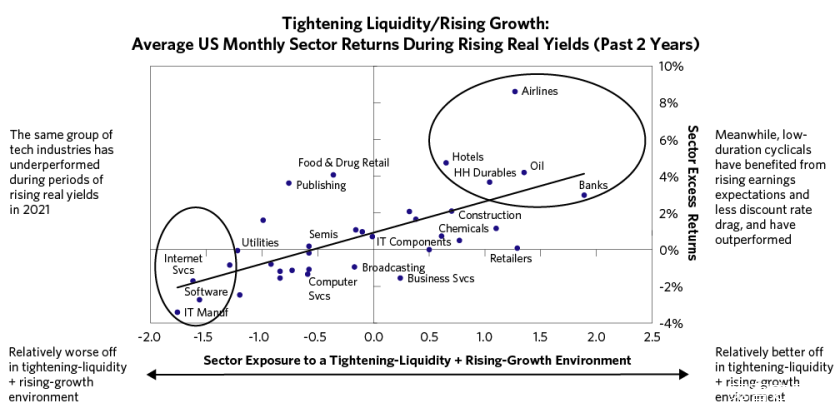

图注:横轴:行业对于流动性收紧+增长上升的暴露程度;纵轴:行业超额回报 而在最近实际收益率上升的时期,不同行业的表现正好相反。

图注:横轴:行业对于流动性收紧+增长上升的暴露程度;纵轴:行业超额回报

|