|

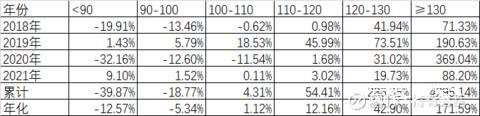

昨天小票跌的厉害,中证 1000 下跌了 2.39%,国证 2000 下跌了 2.35%,正股小票居多的可转债也再次下跌。按照集思录统计,373 只可转债平均下跌了 1.67%。另外集思录还提供了可转债价格的分段统计,105 只 130 元以上的平均下跌了 3.14%、120-130 元的下跌了 1.70%,110-120 元的平均下跌了 1.07%,100-110 元的平均下跌了 0.76%,90-100 元的平均下跌了 0.51%,90 元以下的目前没有。 从集思录提供的分段统计的历史数据看,基本上呈现了高价涨跌都大,低价涨跌都小的特点,那么,如果我每天平均持有不同分段的可转债,结果如何呢?

好在从 2018 年开始的数据都在,做个统计很方便,但结果却使得我大跌眼镜。130 元以上的,3 年多平均年化高达 171.59%,而小于 90 元的,平均年化竟然是付的 12.57%。 我知道高价可转债的收益率肯定比低价的要高,但这样的结果我第一感觉是哪里错了。我核对了 10 月 12 日分段统计的结果:

差异的主要原因就是这个分段,比如说集思录的大于 130 元的分段数量是 105 只,但我统计下来有 110 只,为什么会有 5 只差异呢?因为集思录统计的是当天收盘后价格大于 130 元的数量有 105 只,但如果按照开盘前统计,有 110 只,其中星帅转债、楚江转债、万顺转 2、思特转债、富瀚转债、新星转债等 6 只可转债开盘前价格大于 130,但收盘后跌破 130 元;还有一只鸿路转债,开盘前小于 130,涨了 1.13% 正好大于 130 元了。5 个差异就是这么来的。 这样的话很容易使得大于 130 元这一档的数据多统计了,而小于 90 元一档数据少统计了。按照 10 月 12 日大于 130 元的差额 0.15% 估算,每天如果是 0.15% 的话,一年 243 个交易日复利就是 44%,影响还是非常大的。 按照收盘后的数据分段统计平均值,每天的影响其实不大的,关键是如果累计起来影响就非常大了。量化统计的初学者很容易犯这个毛病,有个名词叫 " 未来函数 " 就是说的这个,也就是去 " 偷 " 了未来的数据。 其实这个问题还是很常见的,比如统计单溢价因子,你是看收盘后的最低溢价,还是看收盘前的,这个差异还是非常大的。回测容易犯这个毛病,但如果你是真金白银的去做,就不可能这样去 " 偷 " 数据了。 |