|

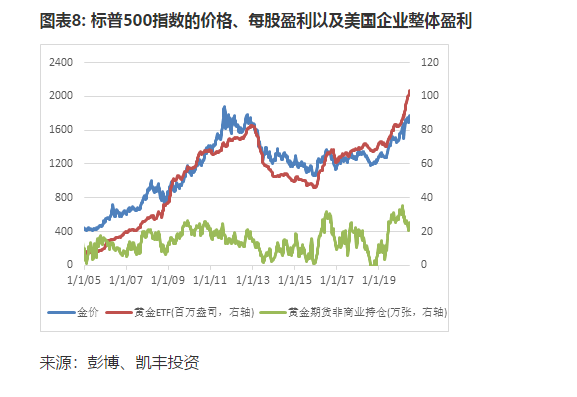

03、商品 货币“水”之下,贵金属几乎存在于所有的配置盘中。长远来看,这个配置并没有问题。但今年下半年,量、价与仓位三者之间互相存在纠结。从量上看,黄金价格与美联储的货币总投放量(美联储总资产规模)相比,处于历史的绝对低点。所以,货币量强烈支持黄金看涨。但从实际利率的角度来观察,短期黄金的价格却略微偏高。上一次黄金交易在1800美元水平是在2011年底,美国的实际利率为-2%(两年国债 – 核心CPI),而现在美国的实际利率约为-1.5%。按两年TIPS交易的实际利率来考虑,2011年也是-2%,而现在仅为-0.9%。黄金还在1800美元附近,短期是有些高估的。更让人担心的是仓位。黄金ETF持仓已经超过100万盎司,达到历史高点。其总市值现在达到了美联储现有总资产的2%。这个水平即使考虑到美联储无限的发钞,也处于历史中等水平,是并不低的。 同时,非商业持仓出现掉头迹象。历史上,非商业持仓背离ETF持仓开始下降时,黄金通常都会负向调整。

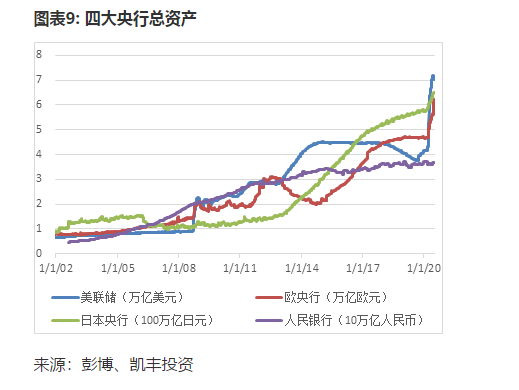

我们认为,投资者希望配置贵金属是因为其金融属性,而金融属性的支付功能其实已经没有意义。 其价值存储功能依赖于三点:信任、融资成本与存储成本。而针对后两点,高价值的有色都具有。同时在货币泛滥与经济恢复的背景下,有色的工业属性可能会带来价值提升。 资金:流动性泛滥与溢出 货币水最直接的表述就是央行总资产。直观地看,有两点很突出。 1、本轮的扩张无论力度与速度都是历史上绝无仅有,同时发达国家的扩张是2008年危机的延续。2、人民银行从始至终一直非常稳健。 而绝大多数全球的从业人员都并没有意识到第二点。

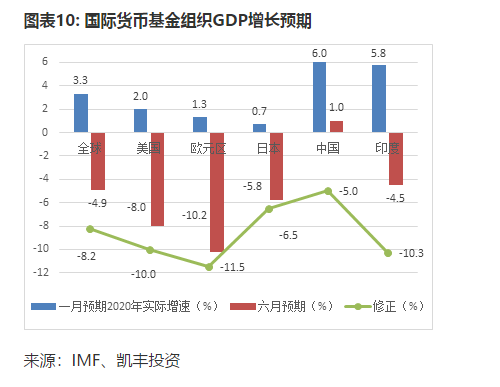

第一点还有另外一个角度,就是M1与M2的增速。通常在危机状态下,央行宽松但广义货币会收缩。而在本轮,由于财政的直接介入(不叫财政货币化的财政货币化)与央行的直接贷款发放,广义货币增速不仅没有萎缩,反而是在大幅扩张。货币的大幅扩张支持全资资产,这在美欧的股债双牛中反映得淋漓尽致。现在的风险在于美联储的边际收缩。另一方面,货币为水,所以即使在中美一定程度脱钩的背景下,其依然会有溢出效应。这在A股的北向流入与债券的持续流入上反映得很清晰。在总量上,我们认为这个流入还会持续。首先,全球对人民资产的配置依然很低。其次,在2019年底我们展望2020年时,对海外的股票北向相对谨慎,是因为指数扩容暂时不会再有。 但自去年底的变化就是发达国家央行的货币扩张,而在这个扩张中,相对最低配的、大且稳定的经济体就是中国。所以,在海外股债大涨之后,我们对下半年外资的流入保持乐观。 经济:相对支撑 从经济增长的角度来看,如果我们只关注国内,就没法不悲观,因为增速从6%的预期下降到1%。但是,我们如果关注跟美国的对比,那么对中国的资产反倒应该乐观。 2020年IMF判断,超出美国增长的预期从4%上升到9%,同时中国在主要经济体里面是2020年唯一一个正增长的经济体。 这个增长的背景支持着整体的利率下降与中国风险资产表现超跑其他市场。

在就业方面,全球同步恶化。美国虽然最近数据有所好转,但今年底的失业率预期依然会在双位数。国内的调查失业率自年初的5%上升到6%,且毫无好转,弱就业也是更利好债券。从通胀长期来看,我们与市场很多人看法不同,特别是对于发达国家,我们认为陷入滞胀的概率很高。原因有三:1、货币超发。2、中美脱钩降低效率,增加摩擦。 3、全球的通胀与经济周期从发达国家全面推动,到高通胀的新兴市场推动。 三、结束语:机会在于矛盾中 货币灌水,海外无限而中国节制;基本面羸弱,海外疫情持续而中国死防严控,这是现在的主要矛盾所在。行情就在纠结中诞生。下半年,整体策略中国资产将受益于更高的增长、更低的风险以及更多的海外流动性溢出。所以我们结构性看多中国,看空美国。但在九、十月份,我们会比较担忧整体风险。具体在全球配置上,多港股,多中国债券,多人民币;空美股,空欧债,空美元。而对于国内配置,我们倾向于整体各类资产做多头配置,特别是多配价值,金融债,借助调整做多有色,但经济基本面的弱化也意味着工业属性强的商品会面临压力。在2020下半场,我们需要抓住现存矛盾,享受组合机会。

|