|

风险:疫情、选举与资金

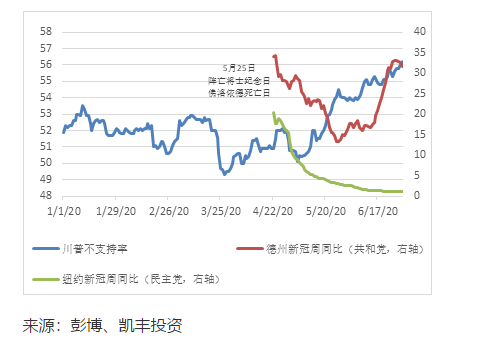

01、海外 海外的风险主要集中在疫情与美国大选两个方面。而这两项的时间节奏也很相似,七八月份相对安定,九十月份最为危险。在疫情方面,美国的感染人数,甚至确诊率,最近都在持续攀升,但市场并非特别担心。其道理在于,死亡人数与死亡率都非常低。同时,夏季的到来虽然没有让病毒消失,但还是延缓了扩散。在九、十月份秋季来临时,疫情变异与扩散的风险都会明显增加,而疫苗最快也要在明年初才能完成全部三期测试并广泛应用,所以九、十月份成为疫情高风险期。而选举也是类似的。虽然川普在民调中大幅落后,但从现在到八月底民主党与共和党全国代表大会正式宣布总统副总统候选人,还有一个多月的时间,选情变数依然很高。川普依然有机会获选,所以川普会争取维系一个稳定的市场。但如果九、十月份川普依然大幅落后,那么他的行为就会变得非常难以预测。把水搅糊,乱中取胜的可能性会大幅上升。 国内,川普可能试图挖掘竞争对手的历史污点进行攻击,而拜登过去跟中国的交往可能会成为川普的重要关注点。同时香港在九月的立法会选举以及今年的国安法,使其更容易成为川普在政治上攻击中国的靶子。 图表2: 川普不支持率与新冠疫情确认人数增速

02、国内 国内的风险可能来自于一个比较奇怪的地方——央行。 在过去两个月,国内债券市场大幅下跌。今年中国利率债券指数回报接近于零,导致部分理财产品甚至跌破了净值。

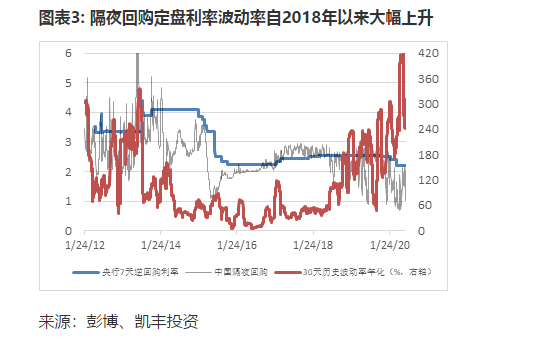

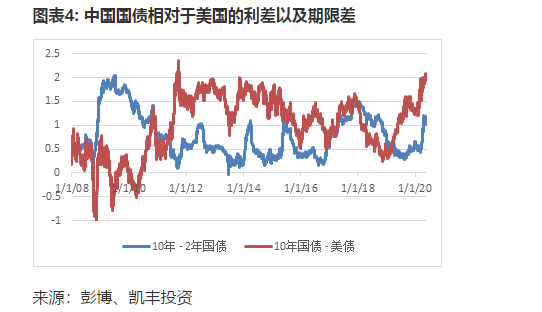

对于此次利率大幅上行,很多人的解释是,疫情得以控制和经济的恢复为其提供了基本面的支撑。但不可否认的是,央行的货币操作以及央行与财政部就专项债发行的公开争吵,也给债市带来了相当大的压力。央行的操作“失误”体现在隔夜资金利率的超常波动。由于隔夜资金利率是经济体系最重要的系统性价格,全球各国央行都会将稳定作为第一目标。中国的隔夜利率在2013年利率改革后,到2018年中也是以稳定优先。但2018年以后,特别是在近期,隔夜回购利率大幅波动,年化波动率从40%上升到了最高时的420%!巨幅的资金利率不确定性起到了降低债券杠杆的作用,但其副作用是全社会的融资成本也跟着大幅上升,企业债发行受到了严重压制。 作为市场人士,我们不确定央行的具体想法以及其所要达到的目的。但如果资金利率不能稳定,整体利率必然抬升,最后会伤及实体、经济、甚至风险资产。 资产:中国平配,海外祈祷,商品避险 01、国内 自改革开放以来,中国在遇到全球危机时的刺激力度通常会比较大,无论是货币政策还是财政政策。但自2008年之后,欧美的货币刺激力度通常要超出中国。而自从2017年的三大攻坚战之后,中国在财政上的作为也变得相对谨慎。在本轮疫情中,这个对比就更为明显。从这个角度来看,中国本轮的表现更像过去的发达国家:采取相对保守的财政政策与谨慎的货币政策。货币宽松利好全部资产,财政刺激更利好股票。而相对保守与谨慎的政策所导致的直接后果,就是中国资产价格的短期表现相对落后,给出了股票相对低的估值与债券相对高的利息。特别是国内的债券,短期内在资金利率波动与特别国债、地方政府专项债发行的双重打击下,其相对美国的利差以及曲线的陡峭程度都在历史高位,提供了内在价值。 与股票不同,债券的内在价值相对清晰,这也是其吸引投资者配置的第一要素。

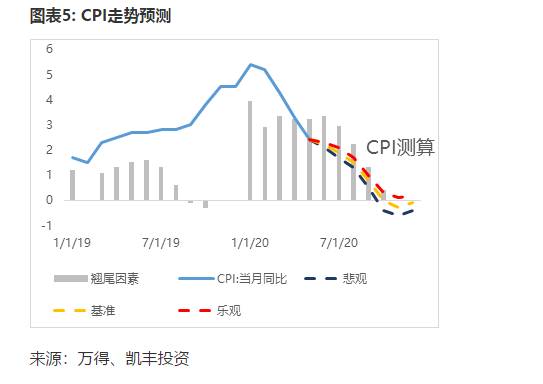

伴随着七月的一万亿特别国债与后续的1.2万亿地方政府专项债的发行,债券的压力在未来两个月会比较明显。这段时间的压力还体现在股市的吸金效应,如7月6日上证50期货涨停,以及5年与10年国债期货均大跌1块多钱。股市的吸金效应主要体现在债基的赎回进入股市。但到九、十月份,供给压力过去并且风险开始显现时,债券会回到基本面与资金面推动的阶段。基本面体现在经济的弱化与CPI的持续下行。按照现在的趋势,CPI在本年底会到1%以下甚至为负,对债券形成明显利好。 在资金面方面,外资持续购买的情况会继续出现。通常而言,暑期之后其购买会加速。

虽然债券在三季度中旬以后的上涨最具有确定性,但持续冲击的可能将来源于股市的分流和商品的通胀。所以,债券的对冲可以考虑多股或者多商品。人民币外汇在这里添加了一个边际变量。从季节性看,人民币通常在二季度由于港股付息等因素会走得比较弱,叠加今年疫情的美元避险,人民币还曾创出一个近几年的低点。往后看,美联储的大幅投放缓解了全球的美元流动性危机。同时,其规模叠加导致巨额的财政赤字,让投资者对美元的担忧逐渐赶上,甚至超过对人民币的担忧。因此,我们判断后续人民币会升值。人民币的升值当然利好人民币债券,同时在股票与商品之间更利好A股。所以,我们倾向于以接近风险平配加杠杆的模式同时多股多债,在七、八月份股票权重多些,之后则是债券多一些。 02、海外 对于海外的美股,我们倾向于做空头配置,但这样做其实并不容易。 不容易的原因并非因为美股很好,而是美股的基本面很不好。美国整体企业盈利远远低于已经经过各种金融工程处理过,却依然在下降的每股盈利。

之所以美股做空比较艰难,是因为其在泡沫晚期,泡沫晚期的动量因子具有巨大的能量。判断泡沫晚期并不难,近期倒闭的赫兹租车就是一个很好的案例。一个已经因为巨额债务宣布破产的公司,竟然因为散户的几倍拉涨,需要通过再融资来更多地洗劫股东,而股东竟然因为再融资的消息来推涨股票。这种反常表现意味着股票市场的赚钱效应吸引了极多新手的炒作资金,而大量新人入场是晚期的一个最明显的特征。 海外相对好的风险资产是港股。从基本面的市盈率、市净率、分红率来说港股被低估,过于老生常谈。我们从另外几个新的角度来理解下: 1、零利率因为港币跟美元挂钩,港币自由流动,所以港币利率跟美元利率也必须挂钩。不要小瞧零利率,这是美股大幅偏离基本面上涨的最大因素。既然零利率可以驱动美股泡沫,那么时间合适时,也可以驱动各个角度都十分便宜的港股。 2、流动性一方面,流动性由好公司驱动,好资金会跟着好公司进一步提高港股的流动性。另一方面,流动性也可以由衍生品反向驱动。最近我们看到MSCI授权港交所交易其期货与期权的衍生品。 3、增长空间 新闻联播讨论A股上涨是因为疫情得到了最好的控制,从而给了经济发展的空间。这个逻辑同样适合港股,因为港股绝大部分上市公司都是内地的公司,享受内地的增长。

4、风险预期短期港股最大的压力是恐惧,怕美国制裁,怕资金外逃,怕汇率崩溃,怕失去两制。很多高净值投资者过来问是不是要抛售港股。答案是个问题:高净值散户与MSCI谁更懂风险?然后我们可以通过看MSCI决策来倒推结论。至于港币破联系汇率,给一组简单数据,香港外汇储备是基础货币的2倍,可以覆盖最广义货币M3的46%,所以我们并不需要忧虑太多。在债券市场,海外价值最低的就是欧洲的利率债。今年欧盟的预期增长为-10%,为此,几乎所有国家都在大幅扩张财政赤字到10%以上。由于疫情冲击严重地影响了现有债务高企,这些国家中需要融资额度较高的是南欧一些国家,包括法国与意大利。其债券整体可以作为空头配置。

|