|

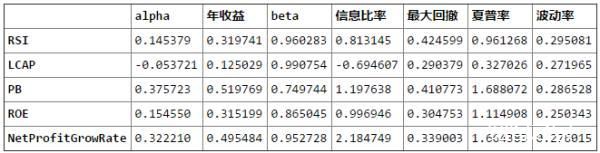

一、因子那么多,怎么用才有效?(剔除多重共线性) 1、因子分类:将因子按照风格或经济学含义不同分为**入因子、规模因子、技术因子、估值因子、统计因子等大类; 2、相关系数法:计算所有因子的相关系数在高度相关的因子中挑选代表因子留下,保证剩余因子相关性不高,避免多重共线性; 3、主成分分析法:采用主成分分析法,计算能够代表各大类因子的第一、第二、第三主成分,只取主成分因子避免多重共线性; 4、多因子合成:利用QEPM中的最大化因子IC_IR的优化方法,把同类因子合成为一个大类因子,因子数据必须经过处理(winsorize去极值、neutralize中性化,消除行业和风格因子等的影响、standardize标准化、orthogonalize残差正交化调整,因子间存在较强相关同质性时,使用施密特正交化方法对因子做正交化处理,用得到的正交化残差作为因子去除共线性) 二、因子那么多,几个因子组合才是最好?(我们来搭积木) 国信证券的金融工程研究报告中,选择了23个因子,通过穷举的方法组合构建了23个单因子模型、253个双因子模型、347个三因子模型、520个四因子模型以及300个五因子模型,通过分析他们的历史表现,得出因子边际效用递减的结论。 1、单因子模型回测:

2、双因子模型回测:

3、三因子模型回测:

4、各因子模型横向比较:

三、因子轮动,如何挑选最佳适配期因子 1、如何区分因子属于长期因子还是短期因子:用高频的因子预测低频因子

2、如何区分长短波

3、方差法

4、交叉点法

5、最佳适配期因子列表(采用方差法) 给出策略轮动周期(5天、20天等),输出适合此周期的因子列表(其实是比此周期高频因子) 三、因子轮动,测算近期最强的因子 1、把各因子按照最高最低1/10排列,每5天进行一次调仓,来测算近一段时期的有效因子情况, 2、按周、半月、一月、一季度、近半年、近一年分别排序。

免责申明:本文内容(包括但不限于文字,图片等内容)来自网络或者宽客之家社区用户发布,仅代表作者本人观点,与本网站无关。本网站不对所包含内容的准确性、可靠性或完整性**任何明示或暗示的保证,并读者理性阅读,并自行承担全部责任!如内容不慎侵犯了您的权益,请联系告知,核实情况后我们将尽快更正或删除处理!   |