宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

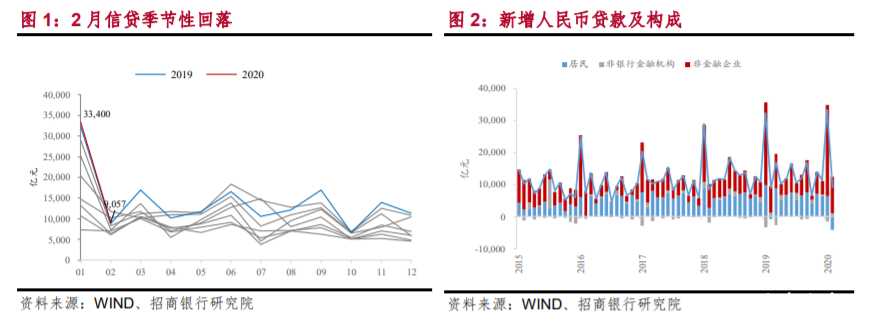

2 月我国新增人民币贷款 9,057 亿元,新增社融 8,554 亿元,均低

于市场预期;M2 同比增长 8.8%,超出市场预期。 一、信贷:总量季节性回落,结构仍待改善 2 月新增人民币贷款 9,057 亿元,低于市场预期的 1.1 万亿元,信

贷总量的回落符合季节性,但信贷结构有所恶化:

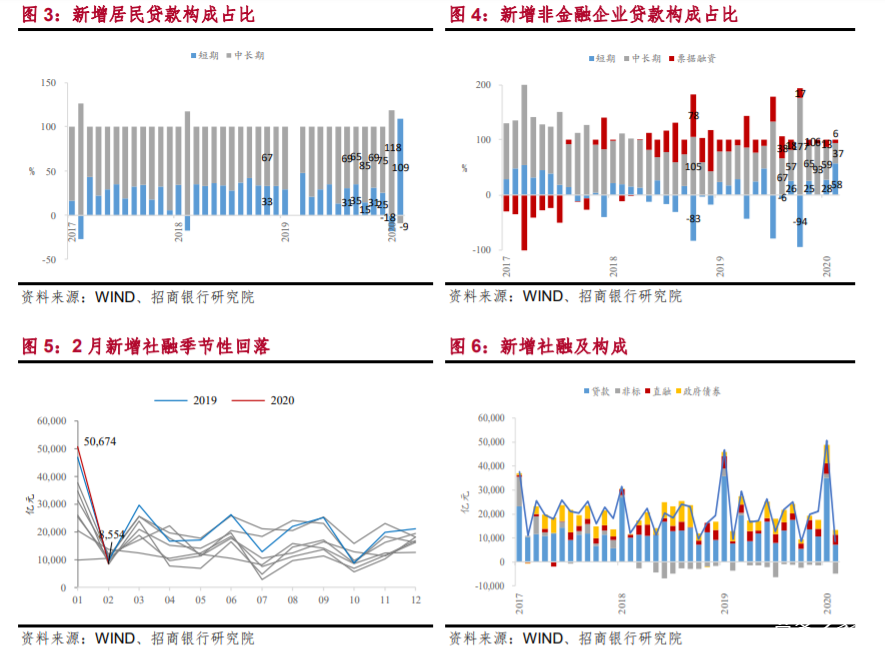

2月新增企业贷款同比多增2,959亿,短贷占比大幅上升至57.8%,

短贷的同比多增解释了企业贷款同比多增的 171%,主要是由于政策加

大对防疫抗疫相关企业的支持力度,指向疫情冲击下实体经济融资需

求疲弱。

2 月居民贷款-4,133 亿元,是拖累信贷的主要因子,其中居民短贷

大幅减少 4,504 亿元,同比多减 1,572 亿元,疫情期间的居家隔离使得

居民消费大幅萎缩;居民中长贷韧性不再,同比少增 1,855 亿元,疫情

后房地产销售几乎停滞,2月商品房成交面积同比增速大幅下滑至-71%。  二、社融:企业债券提速扩容,非标有所收缩 2 月新增社融 8,554 亿元,低于市场预期的 1.6 万亿元,处在历史

同期偏低水平,同比少增 1,111 亿元,主要是受到政府债券同比大幅少

增 2,522 亿元和非标同比多减 1,208 亿元的拖累,企业债券融资的同

比大幅多增 2,985 亿元对社融形成支撑。3 月 1 日,新《证券法》正式

实施,公司债、企业债发行将实施注册制,债券发行的效率将明显提高,

债券融资有望在“宽信用”上发挥更大作用。

政府债券方面,今年 2 月地方政府专项债净融资额 2,350 亿元,实

际上高于去年同期的 1,666 亿元,但考虑社融统计以托管数据为基础,

部分 2 月下旬发行的债券由于没有在 2 月上市便无法计入,2020 年新

增地方政府债务限额已于 2 月再度提前下达,随着复产复工的推进,地

方政府专项债有望在 3 月迎来发行高峰。而非标主要受未贴现银行承兑汇票同比多减 857 亿元拖累,表内票据贴现也同比少增 1,061 亿元,

指向企业生产“停顿”导致其出票需求减弱。

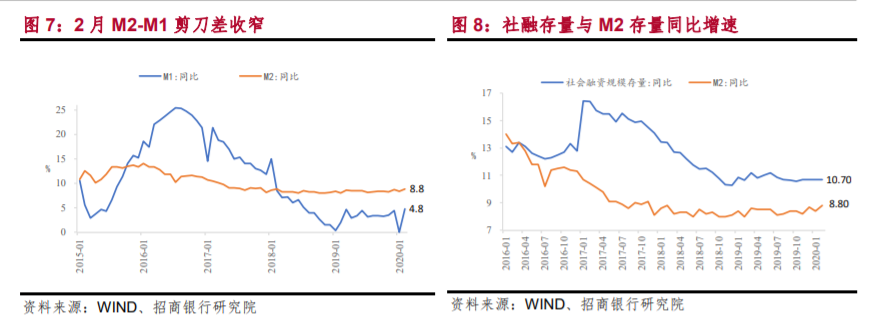

三、货币:M2-M1 剪刀差收窄 2 月 M2 同比增速环比上行 0.4pct 至 8.8%,高于市场预期的 8.5%,

M1 同比增速环比上行 4.8pct 至 4.8%,M1、M2 上行有春节错位、低

基数的原因。1-2 月企业存款合计同比少减 2,651 亿元,由企业信贷派

生形成。居民存款同比大幅少增 1.07 万亿元,居民贷款的大幅减少使

得派生的存款相应减少。一方面,春节前企业发工资和奖金导致企业存

款流向居民存款,春节后居民存款会回流至企业,但疫情下回流速度显

著放缓;另一方面,这指向疫情或对居民的可支配收入产生负面影响。

另外,财政存款延续同比少增态势,显示疫情下财政支出节奏加快。

四、前瞻:国内疫情持续向好,企业信贷需求有望修复 总体来看,1 月金融数据并未体现疫情的影响,而 2 月金融数据受

疫情影响有所回落,政策支持下企业信贷依然稳健但结构仍待改善,债

券融资或将成为“稳信用”的又一抓手,居民的存贷款则均遭受显著冲

击。后续的关键在于居民信贷能否恢复,以及企业信贷的增加能否对应

产出的恢复。随着逆周期调节持续发力,2 月央行和政策性银行合计主

动扩表 1.15 万亿元,资金面将保持合理充裕,政策的效果有望在 3 月

得以显现。国内疫情持续向好,企业融资需求有望企稳修复,但考虑到

政府债券偿债高峰期的继续,叠加个人贷款的萎靡,社融的数据或会继

续有所波动,此外,需警惕海外疫情仍有较大不确定性。 货币政策方面,美联储 3 月初的大幅降息使得 3 月 MLF 降息的概

率进一步上升,央行可能在中旬通过新作 MLF 顺势“降息”。但我国货

币政策仍将“以我为主”,幅度可能在 5-10bp 区间,显著低于美联储的

降息幅度,1 年期 LPR 将同步下调。此外,3 月 11 日,国务院常务会

议指出,抓紧出台普惠金融定向降准措施,并额外加大对股份制银行的

降准力度。关注近期政策落地带来的增量资金。 免责申明:本文内容(包括但不限于文字,图片等内容)来自网络或者宽客之家社区用户发布,仅代表作者本人观点,与本网站无关。本网站不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,并读者理性阅读,并自行承担全部责任!如内容不慎侵犯了您的权益,请联系告知,核实情况后我们将尽快更正或删除处理! |