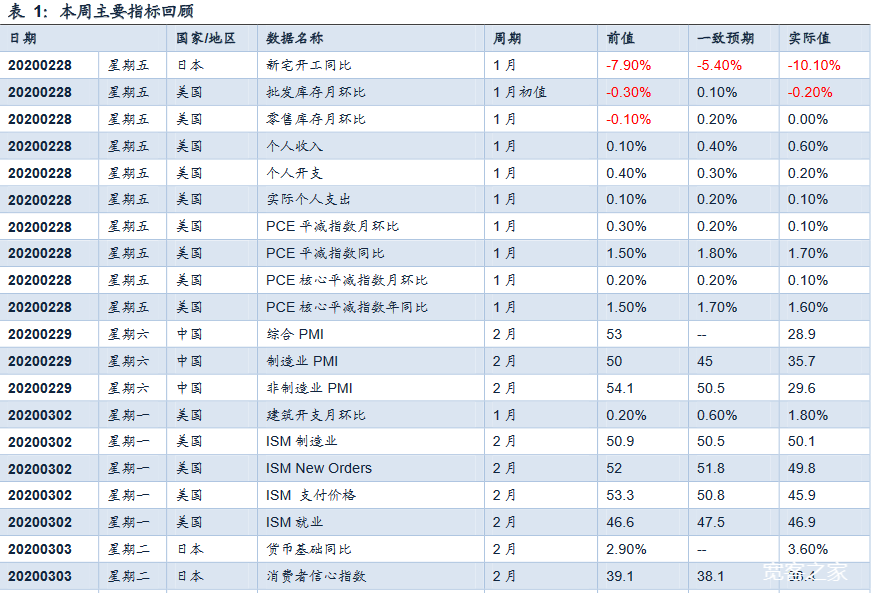

宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

宽客宏观数据本周回顾

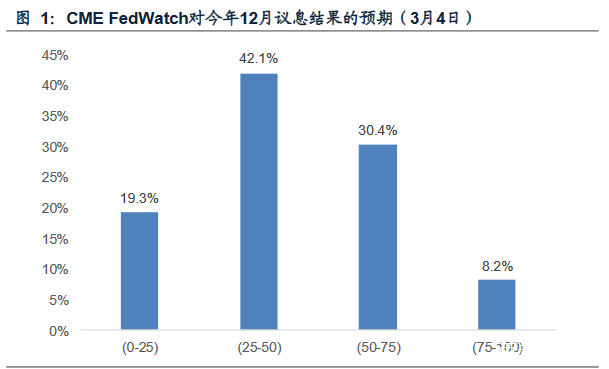

(一)美联储降息 3月3日,美联储宣布调降基准利率50BP至1.00%-1.25%,并声称美国经济基本面仍然强劲,但是新型冠状病毒疫情给经济活动带来了巨大的风险,本次降息有助于实现充分就业和价格稳定的目标。本次降息之后,美联储主席鲍威尔表示一次降息不足以解决供应链的问题,后续继续降息的可能性较高。按照CMEFedWatch的数据,截至3月4日,市场预计年内可能还会再下降50-75个BP。

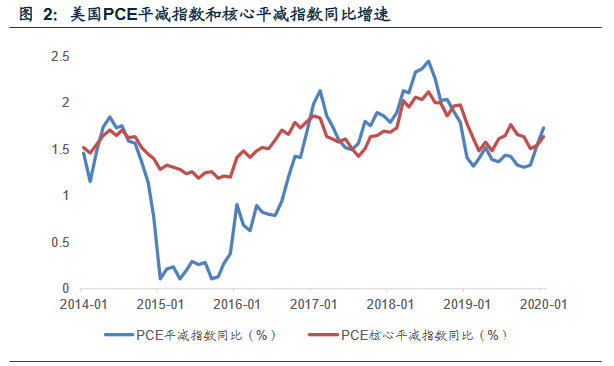

(二)美国PCE通胀 1月美国PCE同比上升1.7%,高于前值的1.5%,但低于预期的1.8%。目前情况来看,美国居民收入增长较快,但通胀低于预期,表明经济信心有所下降。扣除食物和能源后,核心PCE同比增长1.6%,低于2%的目标线,通胀总体较为温和。往前看,新型冠状病毒疫情对美国本土的影响有扩大的趋势,美国的消费动能或因此而有所减弱。

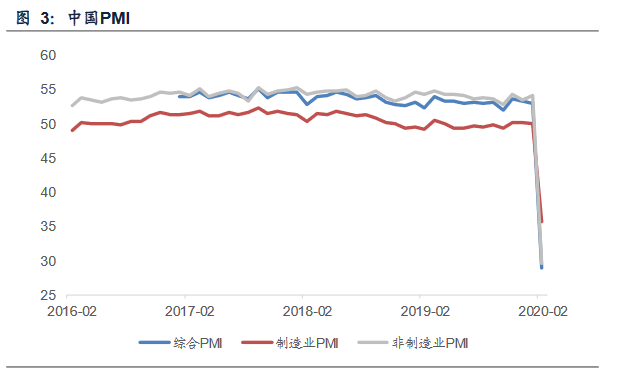

(三)中国PMI 由于春节因素和疫情冲击,2月中采制造业PMI降至35.7,大幅低于前值的50,也低于2008年11月金融危机爆发时的38.8。所有分项指标均有下行,其中生产指标只有27.8,显示生产情况依然远未恢复正常。由于PMI是一个环比指标,3月预计将会有较为明显的回升。国内经济上半年的V型走势相对确定;不确定性来自疫情扩散下的海外经济及其向内需的传递

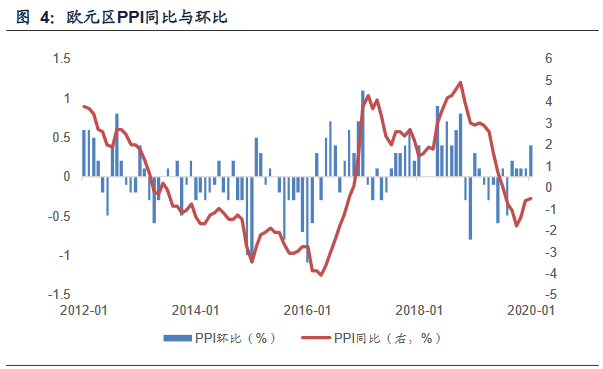

(四)欧元区PPI 1月欧元区PPI同比增长-0.5%,较前值-0.6%略有回升,但不及预期的-0.4%;环比增长0.4%,高于前值的0.1%。受益于12月和1月原油价格上行影响,近期欧元区PPI触底反弹。往前看,新型冠状病毒疫情对欧元区造成了巨大的冲击,意大利,法国,德国等欧元区国家确诊病例不断上升,我们估计短期内欧元区PPI同比增速大概率回落。

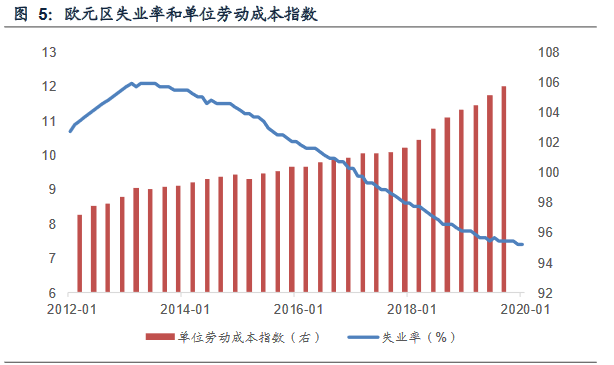

(五)欧元区失业率 欧元区1月失业率为7.4%,与前值和预期持平。2019年全年,欧元区失业率总体呈下降态势,目前7.4%的失业率已是全球金融危机以来的最低水平,这对欧元区的工资上涨形成了有力的支撑。新型冠状病毒疫情对欧元区生产消费活动已形成较大的影响,对全球供应链也造成了不小的冲击,欧元区失业率在短期内有上升的风险。

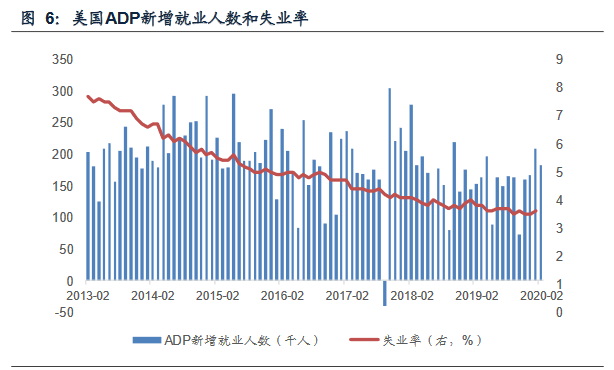

(六)美国ADP新增就业人数 2月美国ADP新增就业人数18.3万人,低于前值的20.9万人,但高于预期的17.0万人。分企业来看,在2月份,大型企业表现突出,新增就业人数达到了13.3万人;中型企业和小企业的新增就业人数分别为2.6万人和2.4万人。就目前的数据而言,美国就业市场依旧强劲,但随着新型冠状病毒疫情对美国本土的影响扩大,美国劳动力市场的强势表现在未来几个月大概率减弱。

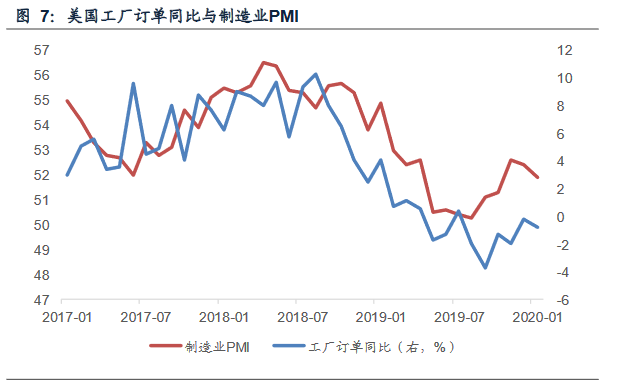

(七)美国工厂订单 1月美国工厂订单环比-0.5%,低于前值的1.9%,也逊于预期的-0.1%。本次美国工厂订单增速不及预期,很大程度上是受近期新型冠状病毒疫情爆发破坏全球供应链的影响。目前,美国本土和海外疫情都有加速恶化的趋势,短期内美国工厂订单增速大概率进一步下探。

|