宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

投资摘要: 对 2003 年非典疫情对当年经济影响的梳理回顾可见:(1)疫情爆发期

的经济增长将受到明显拖累;疫情尾声,第二产业增长将迅速恢复,第

三产业的恢复时间相对更长。(2)疫情将对零售消费造成较大冲击,但

疫情过后的修复也很快;对投资的影响不大,对出口的影响也不显著。

(3)工业品价格走势偏弱,食品价格和大部分非食品价格波动不大,

医疗保健相关消费价格有不同程度上涨。将 2020 年和 2003 年做对比,经济基本面都处于短周期的回升趋势里,

但如果疫情短期无法有效控制,则大概率将对经济增长造成阶段性影

响。虽然本次疫情也始发于上一年 12 月,但引起广泛重视的时间相对

较早,叠加今年春节较早,如果疫情短期没有缓解,考虑到返乡群体滞

后返工等因素,对实体经济的影响大概率从 1 季度就会开始显现。 在原始情形下,我们预期经济内生性企稳叠加稳增长政策呵护,2020

年 1 季度实际 GDP 增速有望较 2019 年 Q4 持平或小幅回升。目前来看,

在疫情对消费和生产的潜在冲击下,经济企稳的内生性动力可能被阶段

性破坏,1 季度实际 GDP 增速有破 6 风险;能否维持在 6%以上,可能

取决于逆周期政策亦即投资相关项目的力度。 风险提示:疫情形势超预期变化;稳增长政策力度超预期 详情解析 2003 年的非典疫情始发于 2002 年 12 月,在 2003 年 1 季度的冬春之交逐渐传播开来,2

季度疫情进入高峰期,5 月前后为最高峰,至年中逐渐得到控制,3 季度后疫情基本结束。

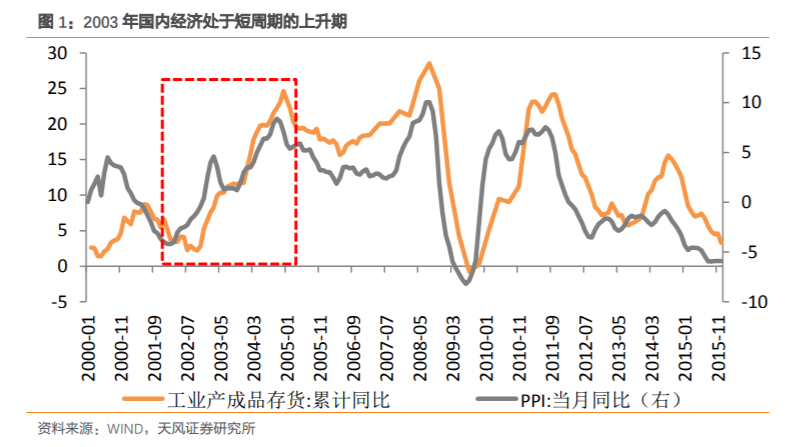

事后来看,2003 年非典疫情对当年的经济增长、消费、通胀等都有不同程度影响。 一、2003 年非典对当年经济增长的影响 从大背景来看,受中国“入世”、房地产市场过热等因素影响,2002-2003 年国内正处于

一轮经济短周期的上升期,经济增长势头整体向好,但非典疫情仍然造成了阶段性影响。

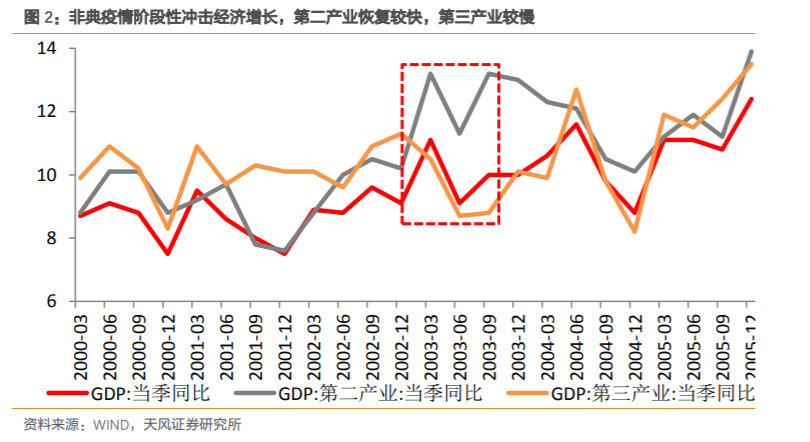

2003Q1,疫情逐渐加重但尚未引起足够重视,当季中国实际 GDP 增速(下同)录得 11.1%,

是 1995Q1 之后的单季最高增速;尤其是第二产业,受益于需求扩张和库存回补,GDP 增

速达到13.2%,较2002Q4升高3%;相比之下,第三产业GDP增速可能已有所反应,从2002Q4

的 11.3%小幅回落至 10.5%。 进入疫情最严重的 2 季度,各产业 GDP 增速均较 1 季度出现明显回落,其中第一产业回

落 1.1%至 1.7%,第二产业回落 1.9%至 11.3%,第三产业回落 1.8%至 8.7%,整体 GDP 增速回

落 2%至 9.1%。 3 季度后,疫情逐渐得到控制,第二产业增长迅速恢复至 1 季度水平,但第三产业的恢复

相对较慢,直至 4 季度才出现明显改善,因此疫情带来的紧张情绪对于服务业的影响相对

更久。

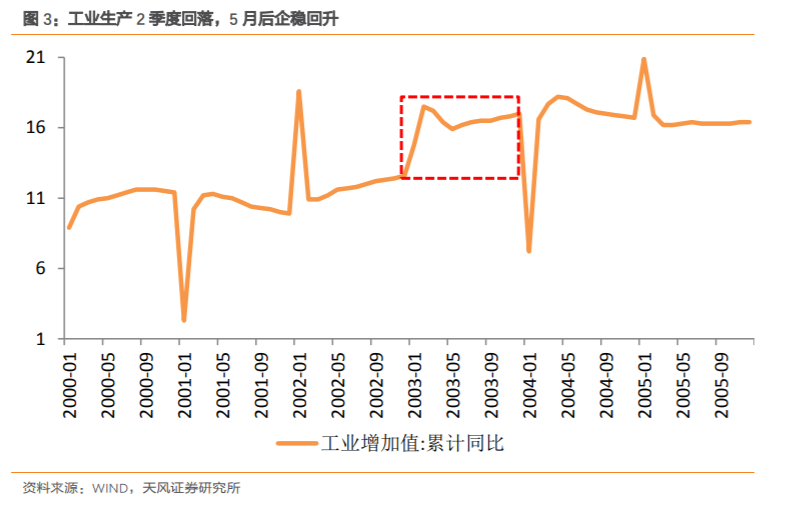

具体来看,与第二产业的情况相一致,工业产出呈现 1 季度加速上升、2 季度高位回落、3

季度企稳回升的走势,其中 5 月疫情最严重的阶段过后工业增加值增速即出现反弹。

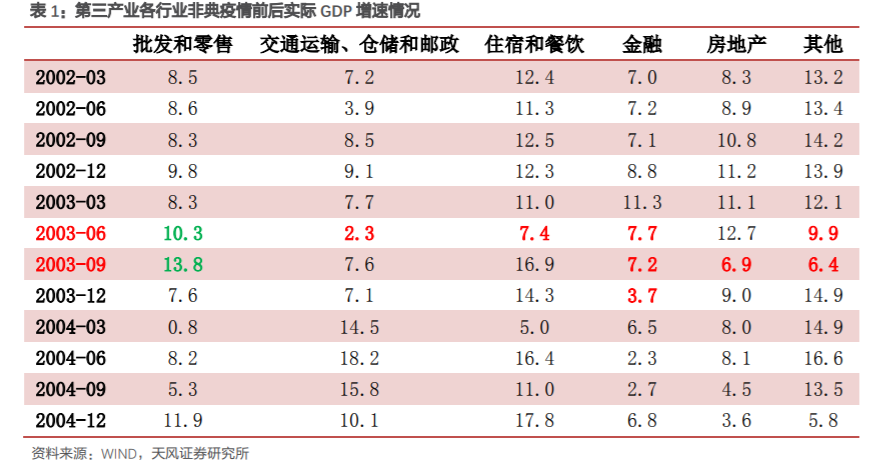

第三产业受疫情影响最大的行业主要包括:交运、仓储和邮政业,住宿和餐饮业,金融业,

其他行业(租赁和商务服务业,教育,文化、体育和娱乐业等),基本上都具有一定出行

和聚众属性。值得注意的是,批发和零售业反而逆势加速增长,可能与疫情高发期居民大

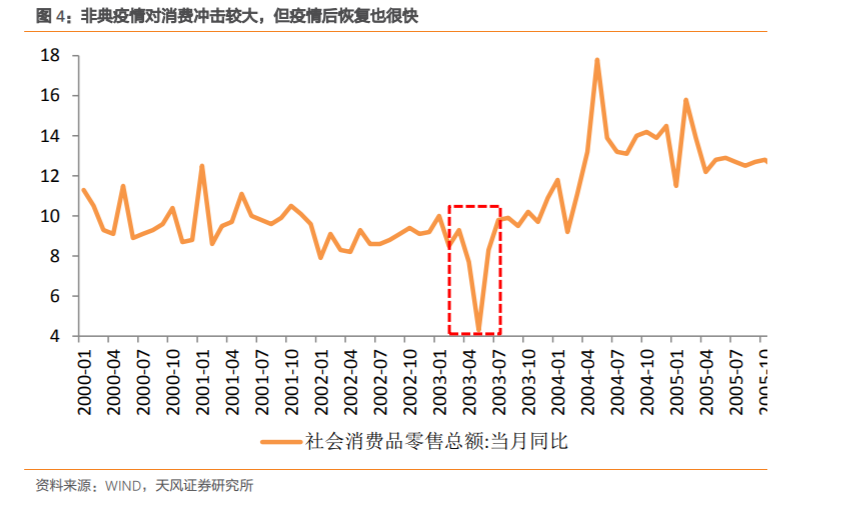

量购买防疫用品、食品和日用品等有关。  二、2003 年非典对当年零售消费的影响 疫情对社零消费的拖累较为明显,主要集中在 2003Q2,其中 5 月影响最大,社零增速同

比仅 4.3%。另一方面,疫情平息后消费的恢复速度也很快,并在 2004 年达到新高。

从各类限额以上零售品消费的表现来看,疫情期间实现逆势上行的主要包括:中西药品类,

日用品类,粮油、食品、饮料、烟酒类,建筑及装潢材料类;回落幅度较大的主要包括:

服装鞋帽针纺织品类,体育、娱乐用品类,文化办公用品类,但疫情过后均恢复至疫情前

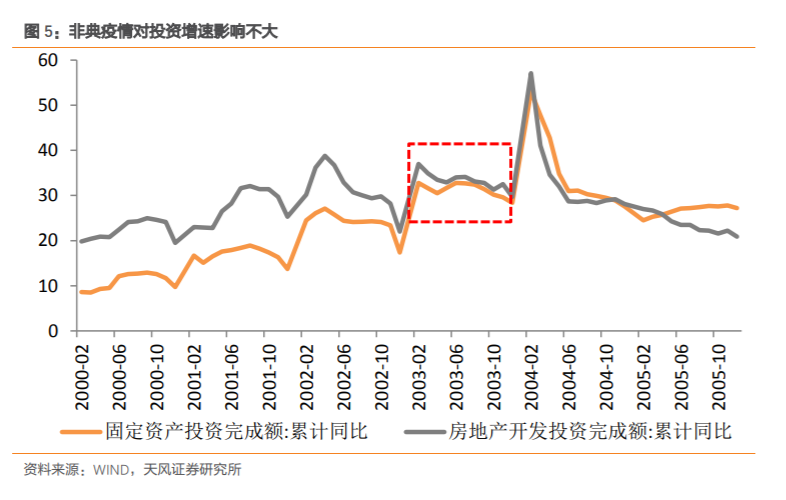

甚至更高的水平。 三、2003 年非典对当年投资的影响 2003 年固定资产投资增速的整体走势为震荡回落,主要原因是房地产政策收紧后投资增速

逐渐放缓。从年内的节奏来看,疫情对投资增速的影响不大:2003 年 H1 固定资产投资累

计同比增速为 32.8%,较 2003 年 Q1 的 31.6%还有小幅提高。

另外,分行业的投资增速从 2004 年后开始公布,因此难以就当时制造业、基建等行业的

投资情况进行细致讨论。

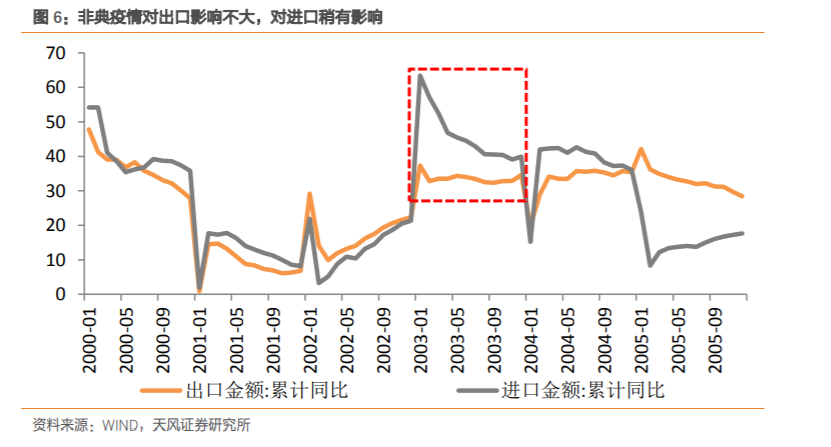

四、2003 年非典对当年外贸的影响

从出口金额(美元计价)的累计同比来看,2003 年全国范围内的商品出口并未受到疫情

的显著影响,全年累计增速始终在 32%-35%之间窄幅波动,但疫情对出口仍然造成了区域

性影响。以广东省为例,作为疫情的首发地和重点地区,2003 年 4 月的广交会成交金额同

比下滑 74%,10 月的广交会则回升至同比增长 11%,次年 4 月进一步增长 455%。 进口增速全年呈趋势性回落走势,部分与基数逐渐升高有关,但上半年回落速度更快,可

能与疫情抑制内需有一定关系。

整体来看,疫情抑制内需对我国进口有一定影响,但并未对外需造成实质性影响,因此疫

情重点区域之外的出口活动受影响不大。

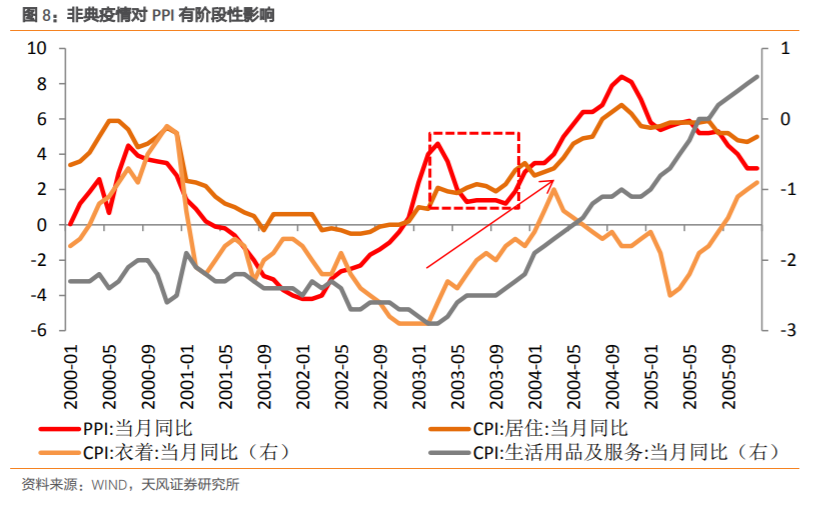

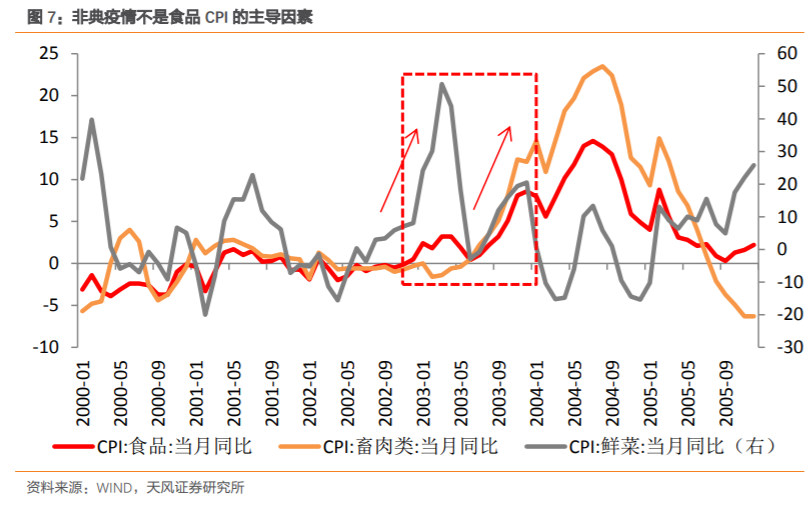

五、2003 年非典对当年通胀的影响 总的来看,疫情对通胀的影响主要体现在 PPI 和非食品 CPI 中的医疗保健项目,对食品

CPI 和其他非食品 CPI 项目的影响不大。 1. 对食品影响较小

食品价格受疫情影响较小。影响当年食品 CPI 的主要因素是 2002 年寒冬导致的 2003 年初

菜价大幅上涨和 2003 年下半年启动的猪周期,因此食品 CPI 呈现 Q1 上升、Q2 回落、H2

再回升的走势。  2. 对非食品中的医疗保健影响明显

PPI 方面,经济基本面原本处于需求扩张后的趋势性复苏过程中,因此 PPI 同比在 2002 年

Q2 之后触底反弹。但由于疫情对消费内需和工业生产造成一定影响,PPI 同比在 2003 年

3 月到达阶段性高点之后回落,10 月之后才重新返回上升通道。

非食品 CPI 与 PPI 相关性较高,因此衣着、居住、生活用品及服务、教育文化和娱乐项目

在 2003 年整体都处于跟随 PPI 的滞后回升期,未发现与疫情的明显相关性。

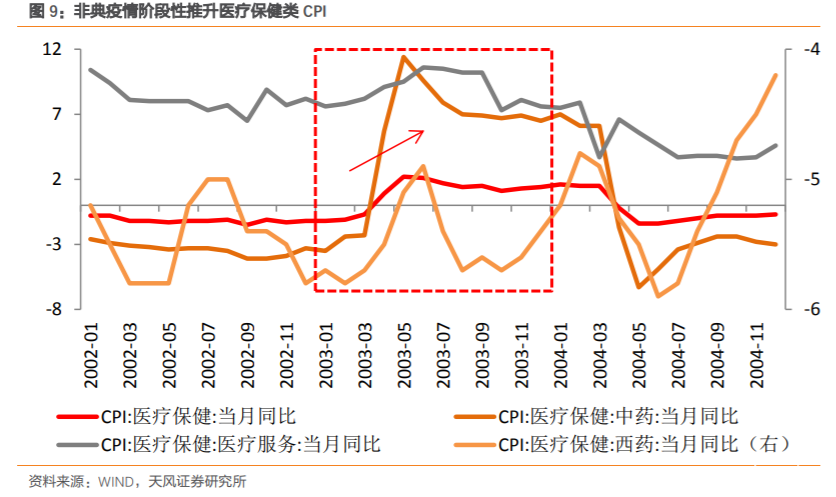

与疫情显著相关的主要是非食品 CPI 中的医疗保健项目,各个分项均有不同程度上涨,其

中中药涨幅最大,CPI 同比从 3 月的-2.3%跳升至 5 月的 11.4%。

六、本次“新型冠状病毒肺炎”疫情对 2020 年 1 季度经济的潜

在影响

第一,从以上对 2003 年非典疫情对当年经济影响的梳理回顾可见:(1)疫情爆发期的经

济增长将受到明显拖累,第一、第二、第三产业都会受到影响;疫情尾声,第二产业增长

将迅速恢复,第三产业的恢复时间相对更长。(2)需求端看,疫情将对零售消费造成较大

冲击,社零、进口都将受到影响,但疫情过后的修复也很快;对投资的影响不大,对出口

的影响也不显著,但前提是不出现主要出口地区疫情的整体爆发。(3)通胀方面,受工业

生产需求减弱影响,工业品价格走势偏弱,食品价格和大部分非食品价格波动不大,医疗

保健相关消费价格有不同程度上涨。 第二,将 2020 年和 2003 年做对比,经济基本面都处于短周期的回升趋势里,但如果疫

情短期无法有效控制,则大概率将对经济增长造成阶段性影响。2003 年,疫情爆发的 2

季度实际 GDP 增速从 1 季度的 11.1%回落 2%至 9.1%,与 2002 年 4 季度增速相同,回落幅

度较大。虽然本次疫情也始发于上一年 12 月,但引起广泛重视的时间相对较早,叠加今

年春节较早,如果疫情短期没有缓解,考虑到返乡群体滞后返工等因素,对实体经济的影

响大概率从 1 季度就会开始显现。

由于春节错位,正常情况下今年应是 1 月数据较弱、2 月数据较强,但如果节后返工延迟

较长,则有可能 2 月数据也不会明显改善,后续走势取决于疫情演进情况。 第三,在原始情形下,我们预期经济内生性企稳叠加稳增长政策呵护,2020 年 1 季度实际

GDP 增速有望较 2019 年 Q4 持平或小幅回升,名义 GDP 在 PPI 反弹和 CPI 冲高的带动下

明显回升至 8%以上。目前来看,在疫情对消费和生产的潜在冲击下,经济企稳的内生性动

力可能被阶段性破坏,1 季度实际 GDP 增速有破 6 风险;能否维持在 6%以上,可能取决

于逆周期政策亦即投资相关项目的力度。

如果逆周期政策力度不足,PPI 的回升势头可能也将暂时中止,由通缩转通胀的概率和空

间存疑;疫情并非当前 CPI 的主导因素,名义 GDP 可能与 2019Q4 基本持平在 7.5%。对

于出口,根本上仍取决于外需即全球经济基本面,如果疫情短期未大范围扩散至主要出口

地区(浙江、广东、江苏等),则预计短期对出口的影响不大。 |