宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

主要观点: 对于资产配置型FOF而言,由于配置了多种类别的资产,无法仅仅通过各类资产的多空观点,就能获得相应的配置方案。实际上,由于多种资产的存在,资产之间走势的相对强弱、相关性、波动率等等指标都会影响到不同资产类别的配置比例。可以这么理解,在总的资源有限(总配置比例100%)的情况下,如何合理分配权重才能使得整个投资组合的效用最大,就是资产配置要做的事情。 本篇报告首先介绍了资产配置对于FOF投资运作的意义,之后详细分析了马科维兹模型的原理、参数估计的方法以及模型在实践中使用的艺术;之后分别介绍了BL模型、RISKPARITY模型以及其他相关资产配置模型,包括模型产生的历史、模型求解的框架、模型的特点以及不同模型之间比较的实证研究。 马科维兹模型的使用:理论与经验的折中。大类资产配置的要义在于多元化,而由于马科维兹模型本身对于预测精度的依耐性过强,使得最优配置方案(有效边界上的点)往往不够多元化,而是集中在少数几类资产当中。如果不进行适当的约束,可能存在过度优化的嫌疑,最后的结果也可能并不会让人满意。因此,实践中,会根据历史操作经验,对各大类、子类资产的配置比例进行适当的约束,使得最终的配置方案能够遵循多元化的理念,同时也能够容忍对于资产收益率预测的误差,是一种经验与理论的折中选择。 BL模型的本质:引入市场均衡收益+主观收益的均值方差模型。BL模型在本质上并未脱离马科维兹的均值方差范畴,主要的改进在于引入了市场均衡收益率的概念,作为资产的先验预期收益率,并结合主观判断作为后验收益率,通过先验分布+后验分布的结合,获得相对更为稳健的模型输入参数。但最后依然落脚到马科维兹的均值方差模型之上。 BL模型的应用:更为灵活,参数也相对更多。BL模型相比马科维兹的均值方差模型而言,相对更为复杂,需要输入的模型参数更多,而这些参数都或多或少需要我们进行主观估计,特别是市场均衡收益率的获取在实践中并不容易。当然,在更为复杂的背景之下,模型相比原始的均值方差模型而言,灵活度也更高,例如可以输入一系列主观判断,同时也可以给每一个主观判断一个置信度参数,整个框架更加符合大类资产配置的投资实践。并且,在保持中长期均衡收益率不变的情况下,通过调整短期的主观收益预测以及对应的置信度水平,可以很好地构建从战略到战术的动态资产配置框架。 风险平价模型:均衡配置风险,舍弃资产的预期收益率。与马科维兹的均值方差模型、BL模型具有较大的不同,RiskParity模型并不关心各类资产的预期收益率,而仅仅关注各类资产的风险对整个投资组合风险的贡献度。因此,首先我们可以发现,RiskParity的参数输入数量大为减少,特别是非常敏感的资产预期收益率数据,转而关注资产的风险,通过均衡配置各类资产的风险来达到组合稳健增值的目的。正是由于舍弃了对于预期收益率的关注,该模型更为简单,所需的输入参数只有协方差矩阵。 风险平价模型的核心在于债券的杠杆使用:风险平价模型往往伴随着杠杆的使用,低风险资产(债券)通过杠杠的运用,调整到与高风险资产相同波动率的水平,从而实现组合目标风险水平以及风险在各大类资产上的均衡配置。实际情况中,由于监管层对债券使用的杠杆有限制,因此风险平价策略往往并不能通过融资很容易地调整各类资产的风险水平。 华泰财富研究部 薛鹤翔团队 一、FOF与大类资产配置模型 FOF俗称基金中的基金,即主要以基金作为投资标的。回顾历史,在基础资产数量足够多的时候,基金应运而生;同理,在基金等金融产品足够丰富的时候,FOF也应运而生。FOF的出现一方面是帮助客户解决基金选择的困难,另外也是金融市场投资端在发展到一定程度后的进一步在分工。 FOF按照专注的资产类别数量不同,可以分为大类资产配置型FOF与精选型FOF。后者通常关注单一资产类别,通过精选投资于该资产类别的子基金,在减少单个基金非系统性风险的同时,获得超越该资产本身的收益。例如,股票型FOF、债券型FOF、量化对冲FOF等等。

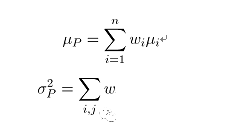

对于大类资产配置型FOF而言,其实相对更为复杂一些。首先,需要通过对宏观经济、金融市场、大类资产的研究得出在各大类资产上的配置比例,比如国内股票、债券、大宗上、海外股票、现金等的配置比例;其次,在确定了各类资产的比例之后,所做的事情则与精选型FOF并无二致。 因此FOF的投资并不过多地去关注基础证券本身,而是关注大类资产未来的表现,以及能够实现各类资产配置需求的各类基金的筛选。可见FOF这种工具,天然是实现大类资产配置的载体,将个券级别的研究与投资交给资产管理人去做,而将主要的精力放置在大类资产的研究和调整,以及各类资产之下基金管理人的挑选。此篇报告,我们重点分析FOF中的大类资产配置模型。 二、奠基模型——马科维兹模型 在进行单类资产投资时,仅仅需要判断未来该资产的涨跌,便可通过提升或降低仓位来进行控制。特别是对于精选型FOF而言,由于仅关注大类资产之下的子基金,通常除预留部分现金仓位之外,基本呈现出满仓的状态。特别是对于目前市场的私募精选型FOF而言,建仓期的择时通常都交给子基金去做,母基金层面只负责进行优质管理人的筛选、子基金业绩跟踪以及风险的控制。 对于资产配置型FOF而言,由于配置了多种类别的资产,无法仅仅通过各类资产的多空观点,就能获得相应的配置方案。实际上,由于多种资产的存在,资产之间走势的相对强弱、相关性、波动率等等指标都会影响到不同资产类别的配置比例。可以这么理解,在总的资源有限(总配置比例100%)的情况下,如何合理分配权重才能使得整个投资组合的效用最大。 解决这个问题的理论源自马科维兹的均值-方差理论,该理论开创了现代投资组合理论,具有奠基性的意义,很多后来的成果其实本质还是基于该模型,只是在精细化程度、风险度量、收益(效用)度量上采用了新的指标,或者使用了更为精细化、鲁棒性的方法去获得模型需要的输入参数。 1.Mean-Variance模型分析 将资产分为风险资产与无风险资产,无风险资产用这一无风险利率度量。度量风险资产的指标是一个指标对(μ,σ), 其中μ代表资产的预期收益率,σ代表资产的预期波动率,即:每一个风险资产对应于一个随机标量,随机性在于未来的收益并不确定,是一个分布。在马科维兹的框架中,所有风险资产的收益部分都假定为正态分布,可以由(μ,σ)完全刻画。无风险资产亦可以看作一种特殊的风险资产,即波动率为0的资产。 虽然现实中,不论是大类资产还是具体的证券,其收益往往并不符合正态分布,但由于正态分布在数学处理上更为优美和直接,能够获得很多解析的结果,因此市场也往往在事前采纳这一假定。具体来看,如果有n个风险资产(1≤i≤n)对应的预期收益率、预期波动率为 (), 那么投资组合

它的预期收益率和波动率则可以非常方便的获得,预期收益率 |