宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

7 月 30 日,政治局会议首次提及“发展专精特新中小企业”,将专精特新企业、单项冠军企业和领航企业等作为政策支持发展的重点之一。这个提法第一次在中国政治局会议出现,而这些细分领域也是我们加速内循环,强化产业链必不可少的,可能成为中国未来重要的引导性文件。而“专精特新”的概念指专业化、精细化、特色化、新颖化,具有这些特点的企业本身就是一些有一定护城河,现在还不大,未来天花板比较高,成长性比较强的企业,而这些企业多数是中证500中的标的,因此基于“专精特新”语境下的政策引导和预期引导下,未来肯定会有比较多的投资机会。 一、政策语境下的专精特新 其实专精特新的提法虽然在政治局会议上第一次出现,但是国家宏观层面其实早已经有这个提法:2019 年,中办、国办《关于促进中小 企业健康发展的指导意见》首次提出“培育一批主营业务突出、竞争力强、成长性好的专 精特新‘小巨人’企业”决策部署,并围绕提升产业基础高级化、产业链现代化水平开展 工作。因此国家从整个产业链的完整性和坚韧性的角度出发,引导这些企业做精做强是必然结果,而根据2019年、2020年和2021年公布的该类型企业分别有248家,1744家和2930家,这些企业重要集中在高端装备,新一代信息技术,新能源,新材料,生物医药等中高端产业领域。而近几年在投资中该领域也出现大量黑马企业。

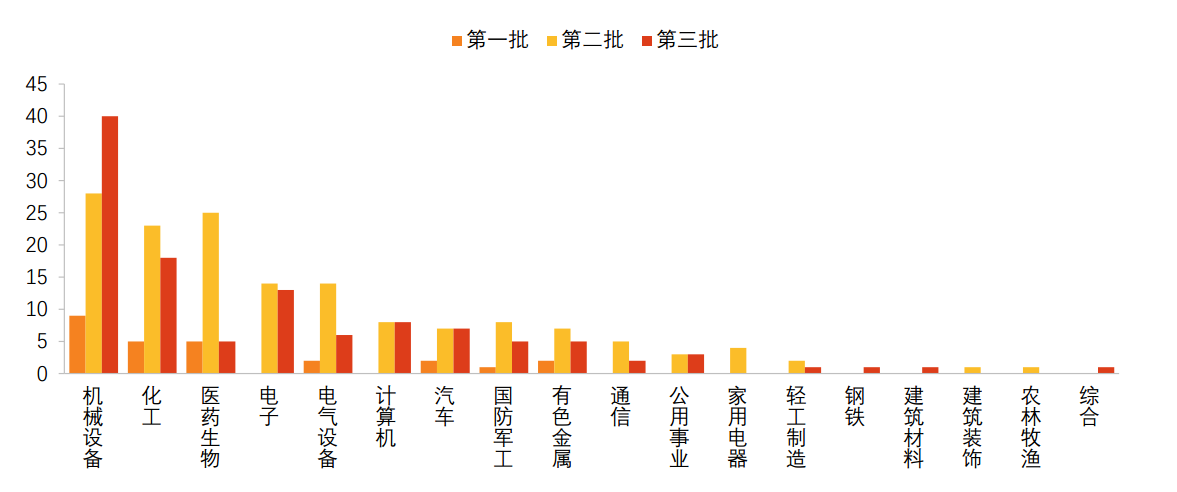

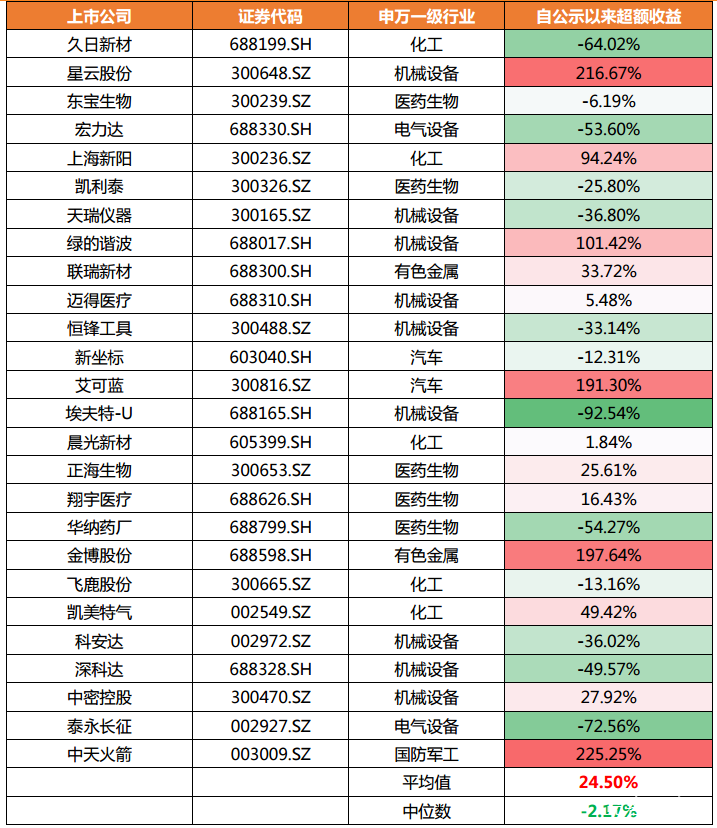

三批次专精特新企业所在领域对比图 对比三批次企业所在领域可以看出,目前国家还是以计息设备为主,其中大量的企业来自机械设备,这也是我国强化制造业地位,强链补链必不可少的步骤。 二、专精特新上市公司分析 在已经公告的专精特新企业中,:第一批、第二批中上市公司自公示以来净利润增速的均值和中 位数均显著大于 10%,高于全部 A 股的均值和中位数水平。其中,第一批中上市公司 2019 年、2020 年净利润同比增长率的平均值分别为 141%、32.78%,中位数分别为 24.53%、12.95%; 第二批中上市公司 2020 年净利润同比增长率的平均值为 58.00%,中位数为 13.84%。由此 可见,第一、二批专精特新上市公司整体成长能力突出,但平均值明显高于中位数,内部 仍呈现分化特征。

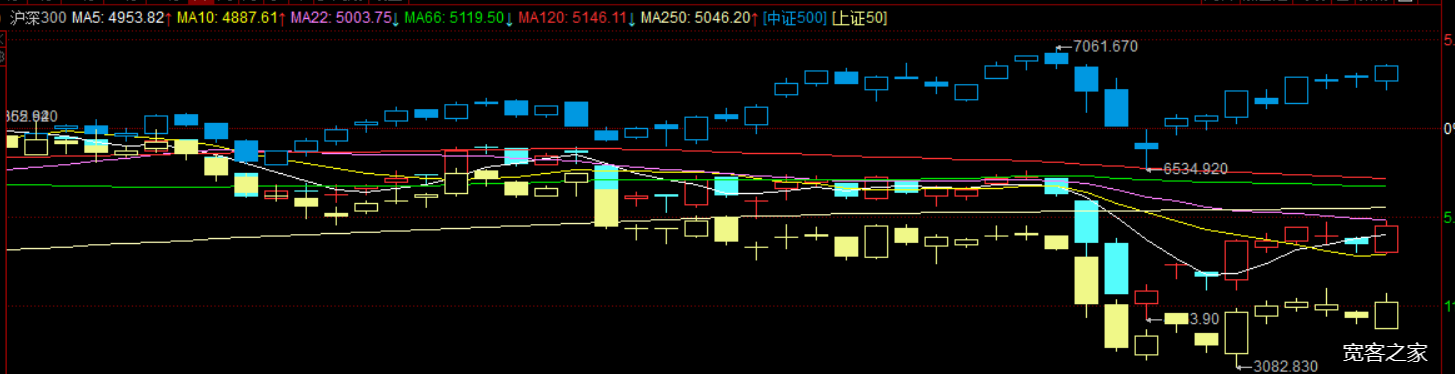

三、基于中证500、上证50,沪深300的指数分析 专精特新企业因为属于小巨人企业,因此大多数来自中证500为代表的中小盘,而近期中小盘和上证50,沪深300为代表的大盘分化严重,从估值角度和业绩表现角度来说,当前中证500PE为22.43,在近十年的历史百分位的1041%位置,相对较低,而且今年以来上涨9.62%,反之大盘股的代表沪深300和上证50当前PE分别为13.98和11.42,在近十年的历史百分位的78.65% 和80.42%位置,截止目前在几年分别下跌4.33%和11.14%的情况下,依旧在高位运行。

因此从估值百分位的角度来说,当前沪深300和上证50依旧不算便宜。在行情走势上,我们把时间垄断依旧可以看出当前中证500相比较而言依旧强于上证50和沪深300.

|