宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

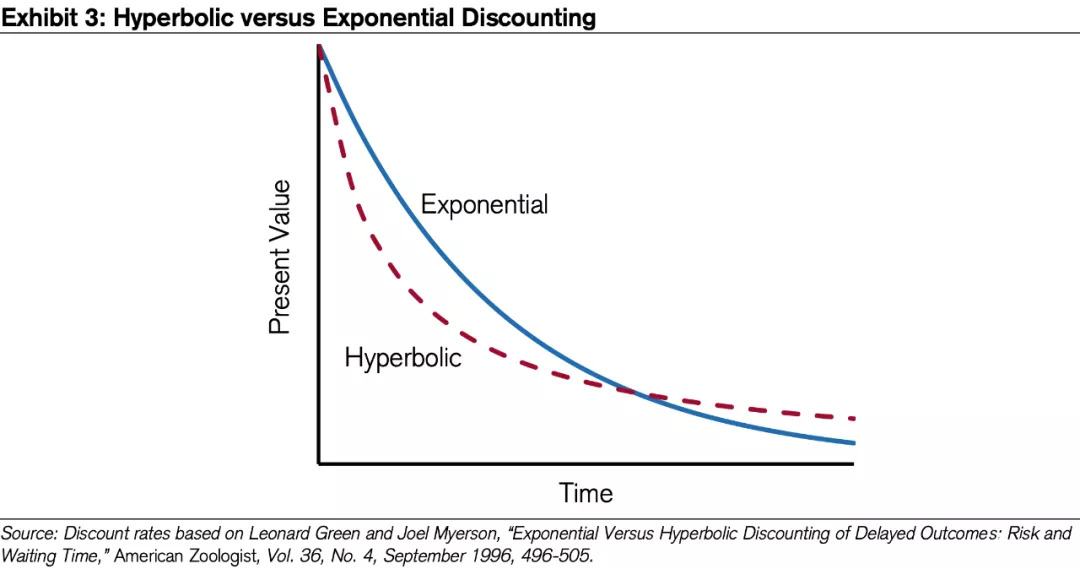

错误观念3:双曲线折现--捡了芝麻丢了西瓜 “你是愿意今天就拿走10块钱,还是明天拿11块?你是愿意一年以后拿走10块钱,还是一年零一天以后拿走11块?” 研究人员曾经拿以上的问题做过社会调研。对第一个问题,大部分人选择了前者,然而对于第二个问题,后者,一年零一天拿走11块,成为了大多数人的选择。 这种偏好的规律与贴现效用模型所呈现的不同点在于,该模型对于未来现在的双向转换都是用相同的贴现率,这也意味着在例如8%的年贴现率下,今日的100块钱和一年以后的108块钱具有同样的吸引力。尽管经济学家意识到现实里可没人会这么觉得,但他们依旧还选择让经济学深埋在理想化的土壤中。这种模型还是成为了经济学里的一个标准,并获得了指数折现这个新名字。而人们实际的这种短期高折现与长期低折现的模型也被命名为双曲线折现。下面这张图就表现了二者的不同之处。

对于投资者而言,其实也有一些应对当下交易倾向的办法。最简单的办法,就是给自己订一个默认选项,例如总是警醒自己着眼将来,这样就能让问题从一开始就不存在。无脑的默认选项才能绕开大脑,并最终让人获益。 错误观念4:损失厌恶与金融决策 损失厌恶属于前景理论当中的一部分,其核心概念是对于等量的收益与损失,损失对投资者的影响要更大。 理论平均的损失厌恶系数在2左右,意思就是1块钱损失所产生的负面情绪大抵2倍的1块钱收益的快感。所以如果有个赌局,赢了得300块,输了得200,大部分人并不会参与。然而,在现实中损失厌恶系数对于不同人来说都不尽相同,也因此不能如此盲目地套用。 有研究就表明,女性的损失厌恶系数比男性的要小,损失系数也会随年龄增长而变小,但最重要的变量还是个人的经历。例如经验老道的市场参与者就会有较小的损失系数,而近些年多次历经熊市的可怜投资者就会更加敏感。 金融领域中始终有一个未解之谜,那就是权益风险溢价的历史数据为何都如此之高,远超其对应风险的合理数值。有人认为这和权益市场长短期波动差距有关,短期的许多起伏与长期稳定收益的差异造就了高额的权益风险溢价。短视损失厌恶理论应运而生,其主要观点就是投资人越是频繁地跟踪资产组合的情况,他就越是会发现收益损失,也就自然会要求更高的溢价来保障自己的收益。 话虽如此,但市场当中真实的情况往往是价格下跌伴随着期望收益的增加,而当市场水温有所好转时期望收益又下去了。投资人总是错误地在该保守的时候激进,而在该激进放手一搏的时候又缩了回去。 这一切的一切最终都引出了一个问题:假设我们完全不受损失厌恶的影响,我们该怎样理性投资? 曾经就有过这样一个实验,研究人员发给每个被试20块钱并让他们参与一场20轮的游戏。每一局中,被试可以花一块钱抛**,正面得2.5块,而背面一分不得。他们也可以选择不投资而保留资产。被试分为两组,一组是正常人,而另一组是大脑无法处理情感的患者。 如果理性思考一下,就会发现每一局都投资的期望都是1.25块,20局的总期望是25块,而也大概只有八分之一的概率玩了20局以后所得低于20块。 患者组最终以平均所得25.7块打败了正常人的22.8块,而他们也平均比正常人多玩了45%的局数。正常人的思路很容易猜,这局输了,那么下一局就很可能为了确保1块钱的稳定入账而放弃期望思考。 不管怎样,作为投资者我们都要警觉损失厌恶对于我们的影响。最典型的应对方法,就是寻找有独特风险与收益的资产投资,不让过去的业绩影响对于未来的判断。但这永远是说的比做的容易。如果我们再目光长远点,考虑到短视损失厌恶,那么一个终极策略由此产生:将对资产的评估周期放得更长些,大步跨过损失厌恶的障碍吧。 |