宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

来源:来束光 作者:高善文 “在中性的情景假设下,2030年的时候,中国GDP总量会超过美国。“

“在2021年,我们就会跨越高收入国家的门槛,但即便2021年我们没有跨越门槛,我们离这个门槛也会非常近,但在2022年,几乎非常确定的,我们会跨越高收入国家的门槛。”

“所谓的高收入国家门槛,在中国人的语境的定义下,就是我们的全面小康。

另一个角度,所谓的高收入国家的门槛就是,别人觉得你有钱了,自己觉得自己没钱,这个就是(刚跨入)高收入国家。如果别人觉得你有钱了,自己也觉得自己有钱,这个就已经是在高收入国家里待了很长的时间。 ”

“无论是哪个类别的经济体,它在跨越高收入国家门槛以后,或者在即将跨入高收入国家门槛的时候,经济增速都开始进入一个长期下降的趋势,所有类别的经济体似乎都有这样的特点。”

“尽管跨入高收入国家门槛,然后经济增速逐步的收敛,但是在人均收入的绝对水平上,实现对美国人均GDP的一个追赶和超越是极其困难的。” “2020年一季度,面对严重的恐慌,相对正常的条件,一方面居民大量增持存款和货币基金,另外一方面大量的减持贷款,以收入为基础,相对正常水平减少了5%。”

“(2020年)三季度以后随着风险下降,居民把资金从货币基金、从存款挪到了高风险资产市场,包括股票,包括房地产,购买股票和房地产的资金量比正常条件下明显要更多。”

“大量的资金集中涌向了股票市场,发生的事情就是我们在2020年记忆犹新的,7月份股票市场出现了非常急速的上涨。”

“对于权益市场和房地产市场来讲,当恐慌消失以后,并不是回到原来就结束了,因为增加的预防性储蓄,它流入的资金量比正常时候显著要更多,所以这些市场经历了一个明显重估的压力。”

“尽管疫情尽头的亮光已经清晰可见,但在比较长的一段时间里,预防性储蓄都不会很快恢复到0。

这意味着,我们在2020年下半年所经历的,刚才我们所描述的一些资产市场所经历的变化,在一段时间里还会继续维持,也许这段时间涨的是周期股,那段时间涨的是成长股或者是新能源。”

以上,是安信证券首席经济学家高善文1月5日在安信证券2021年度投资策略会上的最新观点。

此次年度策略会,高善文选取了疫情下人类经济行为发生变化的一个重要方面:预防性储蓄的变化,从资金层面完整分析了居民部门行为与金融市场表现的关系,并且表示追踪居民储蓄行为的变化,对我们去理解未来可能发生的一些趋势反转,会非常有意义。

此外,还推演了走向2035年的中国经济可能有的三种情形,并认为中性情形是大概率事件,而这一情形下会有两个重要节点: 第一, 最晚在2022年中国会跨入高收入国家;

第二,在2030年GDP总量会超过美国。但是,要想人均GDP水平超越美国还是很难。

最后,通过对历史上跨入高收入门槛的国家进行研究,发现跨入高收入门槛后,各类国家的经济增速都开始有长期下降的趋势,而且文化对于一个国家经济增速也存在影响。

以下是聪明投资者整理的高博演讲精彩内容。 钱去了那里? 2020年上半年居民存款大幅增加 在这一部分我们要讨论的内容是,储蓄去了哪里?

你100块钱的收入如果没有被消费掉的话,我们就说你把它储蓄起来了,那么,我们紧接着要问的问题是:这些钱如果储蓄起来,去了哪里?

当我们追问这些钱去了哪里的时候,我们就把居民部门在灾难冲击下的经济行为变化与金融市场的变化空前紧密的联系起来了。 面对灾难的冲击,你的储蓄率(储蓄率= (全国人均可支配收入-人均消费支出)/全国人均可支配收入)上升了,

上升以后你的储蓄去了哪里?

不管去了哪里,至少它在很大程度上与金融体系的运行是密不可分的。因为上升的储蓄,至少一部分甚至相当多的部分,是通过金融体系来实现配置。

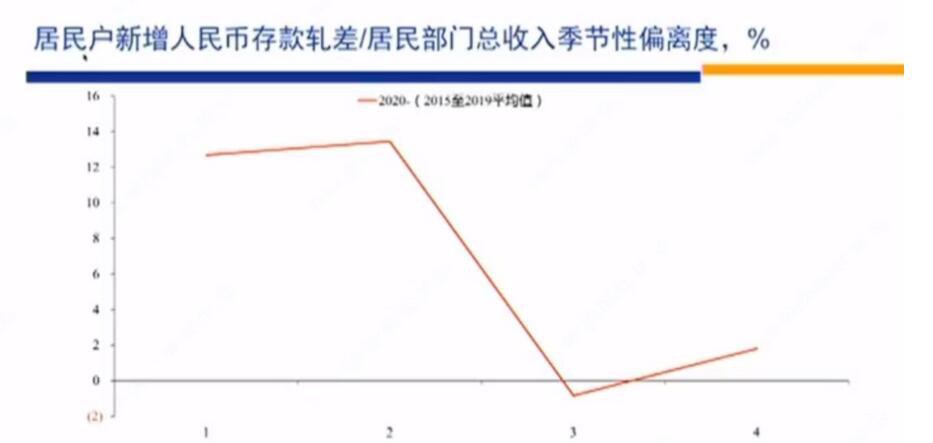

为了回答这个问题,我们先看一个数据。

我们计算了每个季度居民在银行体系所增加的人民币存款,当然每个季度存了多少钱是相对收入而言的毫无疑问,在2020年,至少在2020年上半年,居民部门的存款增加异常多。

然后,我们可以计算出在历史上正常时期,每个季度居民应该把多少存款存入银行;

我们把2020年每个季度居民在银行体系存了多少钱这个数据扣减掉居民在银行体系增加存款行为的正常模式,就可以得到一个居民存款的异常模式,也就是相对历史上的正常情况,你在银行体系的存款是多了还是少了。 |