宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

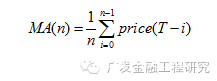

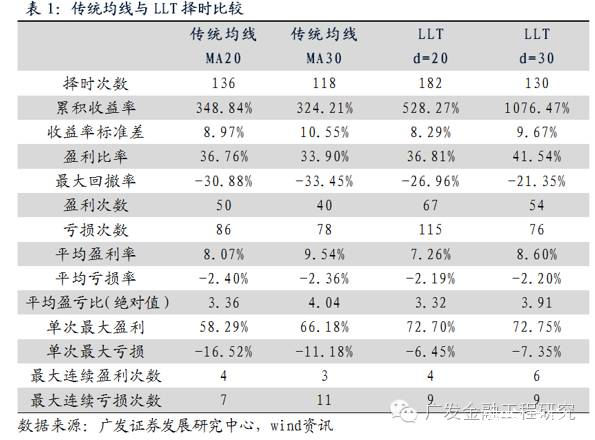

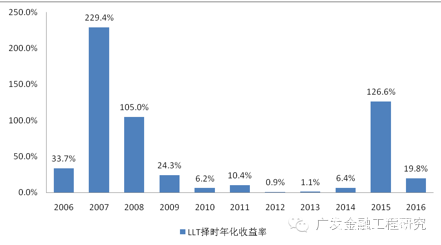

择时策略一:LLT模型 趋势跟踪是接近交易本质的一种朴实的交易思想,但是传统趋势线MA在平滑性与延迟性上无法做到很好的兼顾,基于二阶低通滤波器的低延迟趋势线LLT模型可以很大程度上解决该问题。 自2005年至2013年的实证表现看,20/30参数下,传统均线累计收益率分别为348%、324%,而LLT模型可以达到528%、1076%,收益得到大幅改善。过去10年LLT在沪深300指数上均为正收益,其中最近两年,2015年126.6%、2016年19.8%。 LLT模型在各市场指数上的最新信号方向如下: 看多:上证指数、沪深300、深证成指、上证50、创业板指 看空:中小板指 1. LLT模型逻辑与方法 何谓LLT? LLT即是低延迟趋势线,模型的基本思想是趋势跟踪,一种朴实的交易思想。 跟随市场趋势是一种简单有效的投资方式,在市场处于上升趋势时,投资者可以买入并持有;当市场转为下降趋势时,投资者可以选择卖空或空仓。 跟随趋势最简单的办法是采用移动平均(Moving Average)线

其中Price一般选择收盘价, MA即为T日的N日均线指标。对于MA指标, N越大,趋势线的平滑性越好。

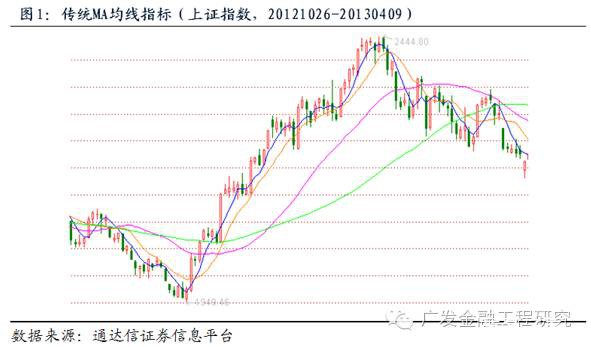

MA指标可以很好地刻画指数或股票价格趋势,但其最大的问题在于存在延迟。例如图1所示的指数日K线及MA均线系统,蓝色、橙色、紫色、绿色分别代表5日、10日、30日和60日均线。可以看出,随着均线周期的增加,趋势跟随也出现了越来越高的延迟。 LLT模型通过一个二阶低通滤波器构造得出,首先一个二阶低通滤波器的传输函数可以写作

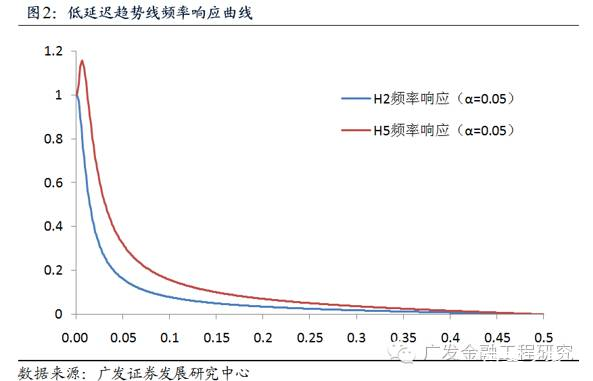

从下图的频率响应曲线可以看到,该低通滤波系统的低频分量在截止频率附近小幅放大(这是高阶滤波的特点之一),但又没有过分失真;同时,二阶低通滤波后的低频信号整体大于EMA指标,低频输出信号更为显著。

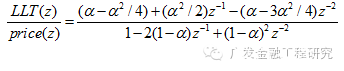

由此我们可以构建低延迟趋势线指标。由传输函数的定义(输出信号Z变换与输入信号Z变换的比值)以及低延迟趋势线的传输函数式,可以得到

结合Z变换的时位移性质,我们就可以计算得到低延迟趋势线LLT。

对比传统MA均线指标、EMA指标、修正EMA指标,以及低延迟趋势线LLT指标,如图3所示,可以看出,相对其他趋势线指标,LLT具有更显著的拐点和更低的延迟。

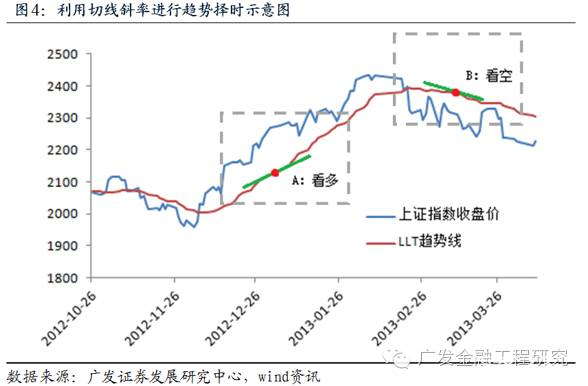

2. LLT交易择时策略实证 由于LLT趋势线与其他趋势系统类似,在一定的参数条件下具有较好的平滑性,因此我们可以将该趋势线近似看作一条处处可微的曲线。通过向前差分计算,我们可以在每个交易日结束后得到LLT趋势线在该点处切线的斜率K,当K>0时,看多市场;当K<>

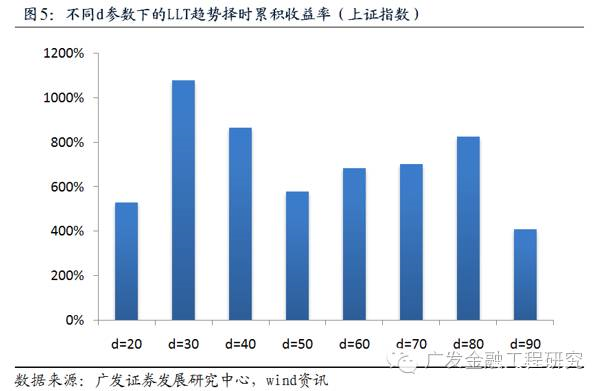

由于LLT趋势线中有且仅有唯一参数α= 2/(d+1),因此我们有必要对这一参数进行较为细致的研究。我们这里选择d等于20到90的情况(窗口间隔为10个交易日),分别计算了多、空双向交易的累积收益情况,回测标的为上证指数,回测时间为2005年9月6日至2013年6月28日。从参数优化的结果来看,取d=30是比较合适的。

低延迟趋势线LLT交易策略与普通均线交易策略比较改善效果如何呢?下表LLT在提高了累计收益的同时,大幅降低最大回撤,收益回撤比大幅提升。

3. LLT择时模型最新表现与市场观点 过去10年LLT在沪深300指数上均为正收益,其中最近两年,2015年126.6%、2016年19.8%。

择时策略二:希尔伯特波浪模型 传统的波浪理论在业界被广泛应用,但是在数浪过程中存在参数不稳定的问题,但我们认为通过主升浪或主跌浪判断市场趋势值得深入进行量化研究。 自2005年至2016年的实证表现看,信号次数为156次,平均每次预测周期为18个交易日,累计收益为1136.52%,年化收益率为28.15%,盈亏比达3.23。 希尔伯特波浪择时模型在今年8月12日对A股市场发出看多信号,直至今日,仍然认为市场处于上升趋势,建议继续买入并持有股票。

|