宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

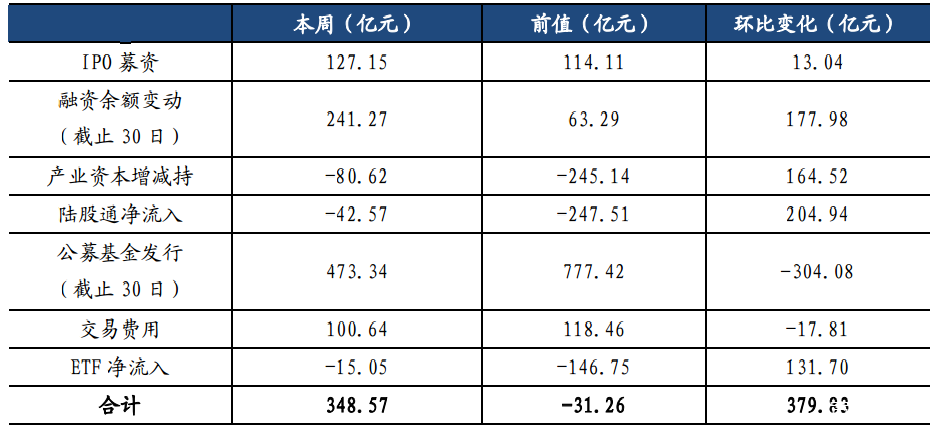

我们宽客之家的A股的基本逻辑:长期看大势(宏观经济趋势,中观行情趋势),中期看公司管理层动向(公司战略动向,公司管理层动向),短期看资金(大势资金,行业资金,公司 资金)。因此在交易的时候短期重点关注短期的资金供给状况。 A股的资金面动向主要涉及几个层面:总的资金状况,融资余额状况,北上资金状况,基金发售新增资金状况,ETF资金变化,产业资金套现状况,一级市场融资状况。下面我们从这几个层面对A股的资金状况进行分析。  本周 A 股资金合计净流入 348.57 亿元,环比前值净流入增加 379.83

亿元。主要变动原因是融资余额增加、陆股通净流出减少以及产业

资本减持缩减,融资余额环比增加 177.98 亿元,陆股通净流出环比

减少 204.94 亿元,产业资本减持环比减少 164.52 亿元。A 股每日平

均成交额 10064.48 亿元,环比下降 1781.33 亿元;每日平均成交量

755.61 亿股,环比下降 153.17 亿股。 本周北上资金持续流出,但净流出规模有所减小,主要受益于深股

通净买入的增加。本周陆股通资金净流出 42.57 亿元,前值净流出

247.51 亿元,净流出环比减少 204.94 亿元。本周资金净流入的行业

分别为电子、农林牧渔、电气设备、非银金融和计算机行业;资金

流出较高的行业为食品饮料和休闲服务行业。其中,食品饮料行业

已经连续四周有较高的资金流出;电气设备行业本周资金波动规模

最大。 本周偏股型基金累计发行 473.34 亿元,前值为 777.42 亿元,环比

下降了 304.08 亿元。偏股基金的发行规模已连续下降两周,而下降

幅度较前值有所减小。目前,偏股型基金的发行规模仍处于历史平

均水平之上。

本周 ETF 持续流出,但净流出规模显著减少,主要受益于宽基 ETF

净流出规模的大幅缩减。本周 ETF 净流出 15.05 亿元,前值为净流

出 146.75 亿元,净流出环比减少 131.70 亿元。其中,宽基 ETF 的

净流出减少幅度最大,净流出环比减少 126.84 亿元,但仍是净流出

规模最大的类别;行业 ETF 呈现净流入,而净流入规模连续两周缩

减;主题 ETF 净流出 1.46 亿元,净流出环比减少 20.52 亿元。 本周两融余额均大幅增长。融资余额从 13411.20 亿元增至 13652.47

亿元,再创历史新高;融券余额从 464.44 亿元增至 515.68 亿元,

维持在历史高水平上。本周多数行业均呈现融资余额增长趋势,且

增长幅度较前值有明显增加;医药生物、电子、非银金融、有色金

属融资余额增加幅度最大。

本周一级市场整体融资规模在连续两周下滑后有小幅增长,主要原

因为 IPO 规模增加,11 家公司平均募资额为 11.56 亿元,较上周增加 2.78 亿元。IPO 募资 127.15 亿元,前值 114.11 亿元,环比增加

13.04 亿元,仍位于今年 IPO 募资平均水平之上。 本周产业资本净减持金额环比下降。产业资本合计净减持 80.62 亿

元,前值减持 245.14 亿元,环比减持金额减少 164.52 亿元。产业

资本持续 4 周净减持大幅增加后,本周减持金额增加幅度显著降低,

产业资本减持金额回到了今年的平均水平。分板块来看,主板和中

小企业板减持金额环比大幅减少 59.35 亿元和 101.12 亿元,创业板

减持金额环比变动较小。

|