|

近一个多月来,美元持续的跌势让市场再次沸腾,经济学家们纷纷预测美元贬值,甚至有学者指出“美元崩盘几乎无可避免”。

避险货币美元缘何开启贬值之路?美元未来的走势又将如何变化?在当今不确定的市场之下,理解美元指数趋势变化显得格外重要,让我们一起来看看长江商学院李海涛教授的庖丁解牛。 作者 | 李海涛 瞿新荣

来源 | 财新网

近期美元指数持续下行,引发市场关注。作为重要的世界货币,同时作为全球大宗商品结算货币,理解美元指数趋势变化非常重要,但也绝非易事,影响美元指数的因素不仅包括经济基本面,同时包括金融市场交易行为。

美元指数是用来衡量美元对一揽子货币的汇率变化程度的指标。一揽子货币主要包括欧元、日元、英镑、加拿大元、瑞典克朗、瑞士法郎,权重分别为57.6%、13.6%、11.9%、9.1%、4.2%和3.6%,汇率相对变化是影响美元指数的核心因素,其背后反映对美国的政策以及经济预期差、美元资本与其他资本相对回报。

- 1 - 美元周期波动的潜在逻辑

美元与黄金脱钩之后,美元持续对外输出造成美元波动的基础。

1973 年布雷顿森林体系破灭以来,欧美协商建立牙买加体系,一是实行浮动汇率制,二是黄金非货币化,此后全球进入纯信用货币时代,美元凭借其无锚的世界货币地位在全球输出,造成美国大量外债,同时也造成了美元的周期波动。 经济预期差变化是美元波动的核心逻辑,避险资金会在美元和欧元、日元等资产之间切换。美元汇率变化具有一定的周期性:

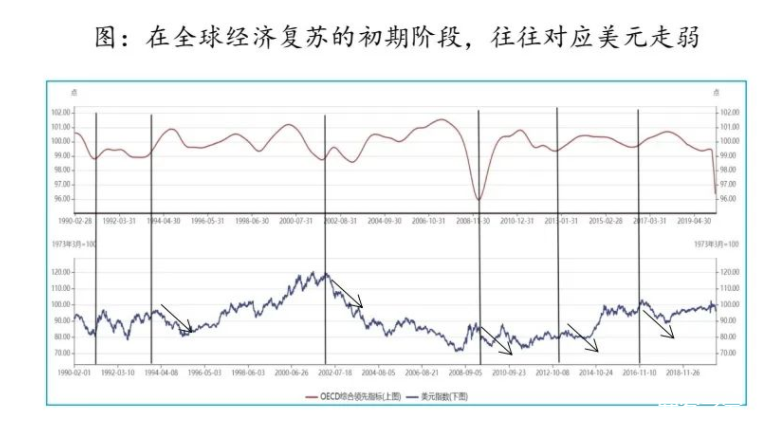

1)美国经济下滑,美联储降息、大肆举债刺激消费,这时往往伴随贸易逆差、资本逆差,美元贬值,资本流向欧日或者新兴市场国家;

2)一旦经济衰退的危机传导到欧洲,这时候美国差欧洲更差,资本回流美国,美元升值(例如2019年);

3)随着美国实行极度宽松的货币政策,作为最大消费国,需求被刺激复苏,此时资金流向资源国(例如澳大利亚)、加工国(例如中国),风险偏好再次回升,美元贬值(2020年);

4)随着美国经济复苏加快,投资回报率相对于欧洲更高,加息预期出现,美元较大幅度回升(2022年);

5)随着美国经济进入中后期,吸引资金回流美国的相对投资回报率和利率差减弱,美元升值开始放缓,甚至下降。

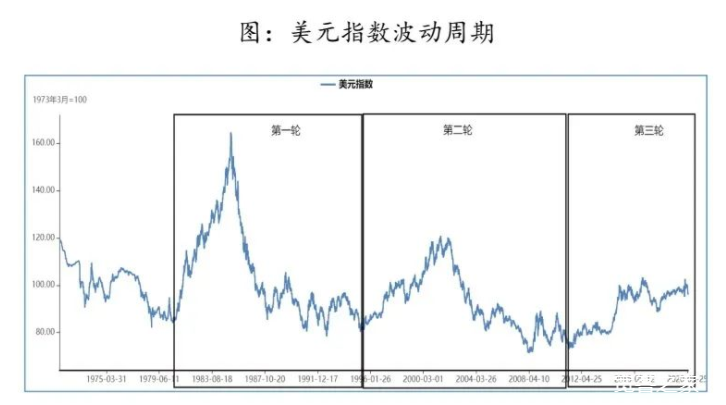

在过去两轮美元波动中,每次美元贬值都伴有资本涌入新兴市场,新兴市场进入景气周期;而每次美元升值都伴有资本从新兴市场流出,新兴市场进入萧条周期,并伴随着债务危机/金融危机爆发的破坏性打击。

在前两轮美元强势周期1978-1985年,以及1995-2002年中,美元指数从低位盘整到见顶都是在7年左右,本轮周期从2011年左右开始或在2020年左右结束。

- 2 - 美联储扩表降息及财政赤字放宽 将导致美元中长期走弱

美欧货币与财政政策变化是影响美元中长期走势的前瞻变量。美欧货币政策的相对宽松会影响美欧资产的相对回报。

单从美国方面来讲,美元供应的持续增加相对来讲降低美元吸引力——所谓“特里芬难题”,对美元的需求需要美元稳定同时也导致美元贬值;另一方面,美元增发导致企业负债增加,损害美国长期信用扩张,导致经济长期增长受损。

绝对变化上,美联储资产负债表快速扩张将可能引发美元走弱。当前美元大宽松背景下,有可能影响美元在国际货币中地位,导致美元贬值。截至6月10日,美联储总资产达到7.17万亿美元,创历史新高。

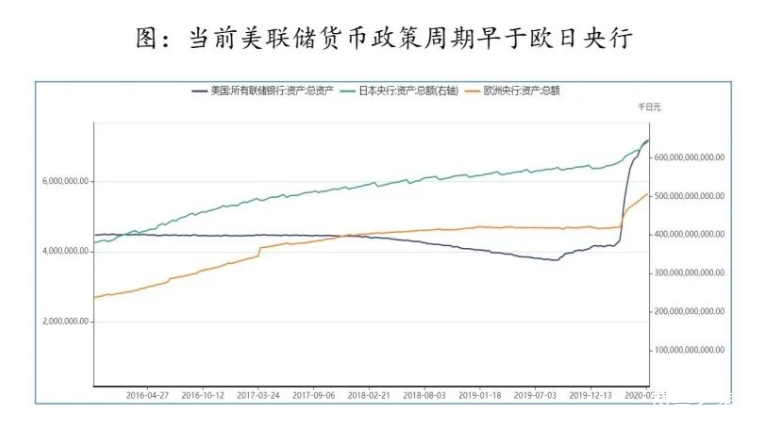

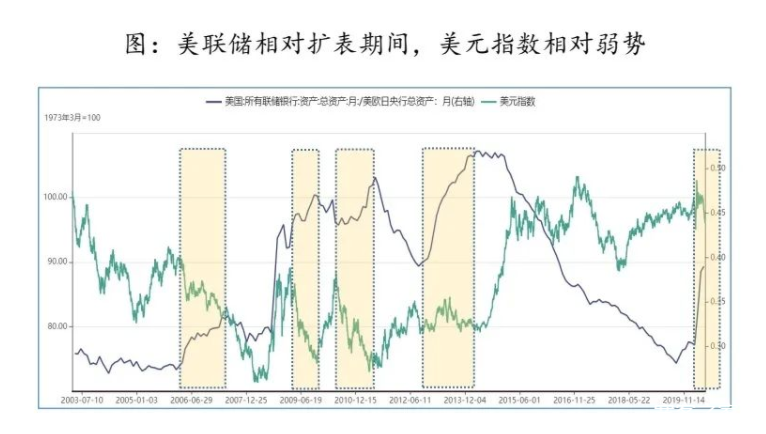

相对变化上,美联储资产扩张速度快于欧日央行,将致美元走弱。

从历史来看,央行资产负债表的相对变化解释了2011年-2014年美元指数走势。2008年金融危机后,美联储开启了三轮QE,直到2014年10月退出QE之前,美联储扩表快于其他央行。2015年后,欧日央行继续扩表,而美联储选择在2017年10月开启缩表,2015-2019年,美联储相对缩表,美元指数相对强势。

2020年3月23日美联储开启无限量QE之后,美联储货币政策扩张又开始领先于欧洲央行,体现在资产美联储资产扩张速度强于欧日央行,将引发美元走弱。

美联储货币政策传导到短期利率走势上,美欧短期利率差下行,将引发美元指数走弱。美元指数走势一般会领先于美欧短期利差拐点,因为美欧短期利差反映的是货币政策预期,而美元指数会先行反映这样的预期。

|