宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

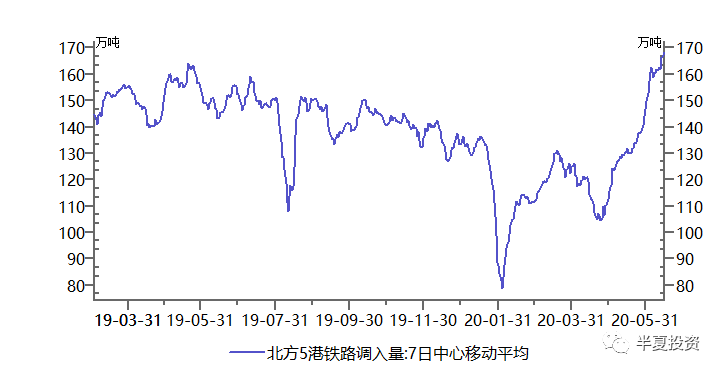

这是因为前期价格下跌后,煤矿认为煤价太低,于是,主动限产保价。但是随着价格的回升,煤炭生产和发运已经明显回升,近期创出新高。

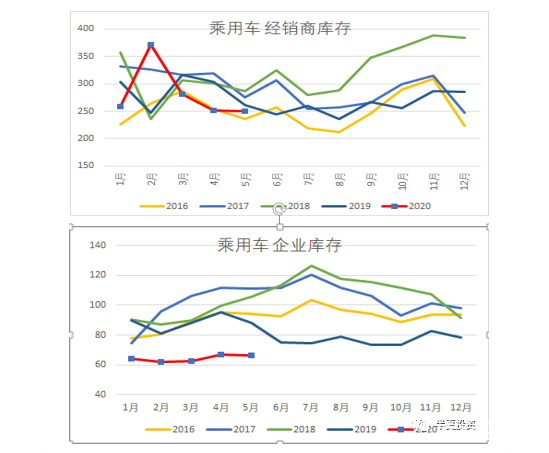

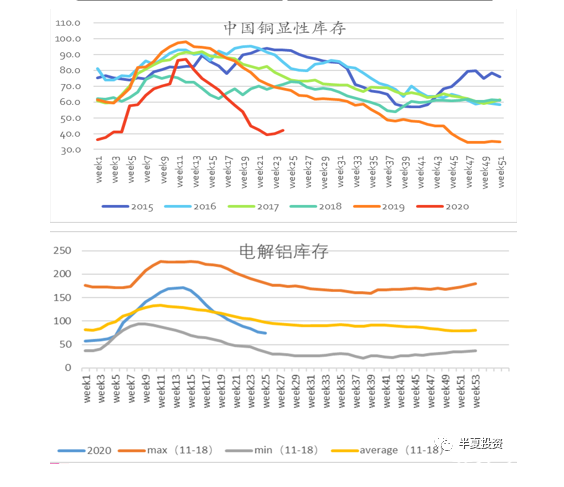

其它的: 焦炭是因为环保的因素,被动限产。 金属(包括黑色和有色)则是因为1季度,无论下游和上游,库存都累积较多,在价格已经显著反弹后,贸易商对后续价格进一步上升并不看好,所以主动去库。 此刻,我们可以看到从电煤到焦炭,从铁矿到钢材,从铝锭到铜锭,甚至下游的汽车,库存水平都超季节性的大幅下降。除钢材之处,大多数品种已经到了历史上比较低的水平。

后续几个月,随着库存下降的斜率下降,甚至部分环节会出现补库存。届时,即便最下游需求,比如汽车和地产边际走弱,工业增加值也会回升到下游需求对应的,比现在更高的水平。在6月,由于南方20年一遇的降水影响施工和生产,这个趋势不会很明显。进入7-8月,工业生产的恢复,会非常显著。 综上,今年以来信用投放的力度的确是很强的,企业的融资改善也是明显的。近期经济恢复的情况的确是超预期向上的。所以,央行边际上的收紧,从经济基本面来看,是具有合理性的。 而且,大家都知道,过低的货币市场利率和债券利率,并非只有好处没有坏处。比如总理前些天也说了:有趁机人浑水摸鱼。再比如,低利率对央行的四大政策目标之一,稳定汇率,是不利的。 我们不能一边骂美联储和欧央行没有节操,说负利率是最大的庞氏骗局。而当中国央行走向相反的方向时,我们又骂人家负心薄意。 至于央行转向太快这一点,的确比较伤人,但也可以理解。 在4月初调降超储蓄利率的时候,央行可能是真心希望出重拳,维持极度宽松。因为当时全世界都是,本轮衰退将会超越29年大萧条的声音。只不过事情的变化实在太快太剧烈,大家都没有料到。

|