宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

2,债券市场提高资本配置效率的作用,在中国也不明显。由于债券市场的买家,依然是银行为绝对主体,在债券投资上更多是不犯错误不踩雷的决策导向。债券市场缺乏足够多有风险承担能力和深度信用研究能力的参与者,定价效率并不高。 3,利率债定价也不依赖二级市场。中国的利率债大部分由买入持有不交易的银行的投资户持有,交易户占比小得多。利率债一级市场招标发行是足够频繁的,已经基本足够对利率债进行定价。而二级市场交易,对于利率债的定价,也就显得没有那么重要。 在我看来,债券市场的在过去几年规模的快速做大,只是宽财政和地方政府隐性债务显性化的附带产物。并不是因为在效率上,或者其他方面有很大的优势。 所以,国内债券二级市场的小伙伴,可以问一下自己:你能为央行做什么?如果你对央行的意义不大,央行为什么要细心呵护你,照顾你? 至于海外的债券投资人,从人民币国际化和金融市场开放的角度,央行是欢迎的。但是,最受欢迎的,应该是海外央行,养老基金,主权基金这一类的长线投资者,对于这一类的投资人来说,他们并不很在意和考核短期的市场波动,如果对中国经济和币值大趋势的判断没有变,那么中国国债利率越高,他们应该是越开心的。 现在不开心的,主要是银行和对冲基金的,以做波段赚价差为主要目的交易员。同样的,请海外的交易员小伙伴问一下自己:在国债市场上,中国央行为什么要对你好?请不要忘记,在CNH市场上投机时候,你不仅不会被呵护,还是会经常被博弈和被中国央行割韭菜的。 这里并不是嘲笑各位,我也是二级市场交易员。我清醒的知道自己在中国利率市场的位置,小心翼翼的自己保护好自己,不奢望被央行照顾和宠爱。 疫情以来,为了达到稳物价,促增长和就业的政策目标,央行做了什么,做得够不够,效果怎么样? 信用投放多吗? 非常多。

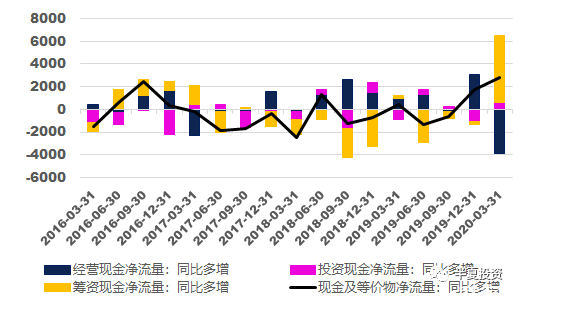

实体经济拿到钱了吗? 拿到了。 从非金融上市公司的现金流情况来看,筹资现金流大幅改善,完全抵消了经营现金流下降,使得企业的总现金流实现了过去3年以来最大幅度的改善。

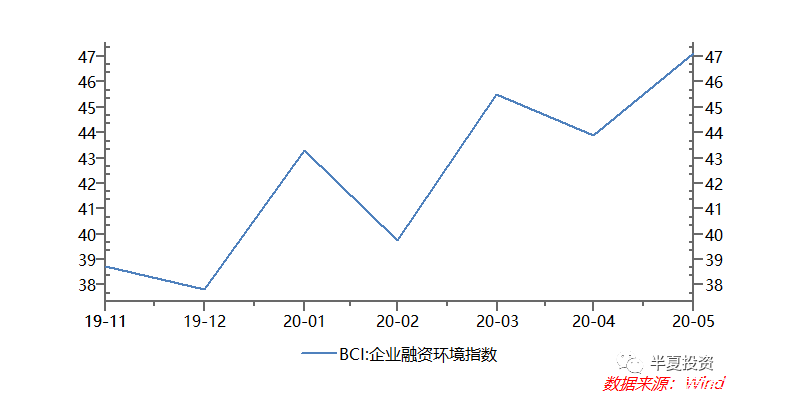

从长江商学院对校友企业的调研来看,民企的融资环境也的确改善。

|