宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

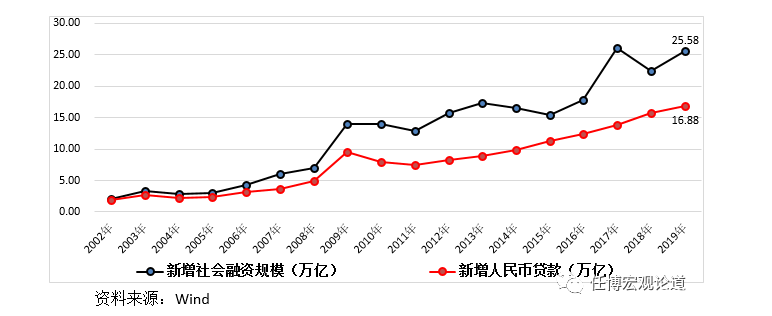

2、2008年以来的十余年时间里我国非金融企业和居民的杠杆率上升非常快 2008年金融危机以来的十余时间里,我国非金融企业和居民部门的杠杆率上升非常之快,其中非金融企业部门和居民部门的杠杆率分别由2007-2008年的96.10%和18%升至目前的161.10%和55%,可以说12年的时间里分别上升了65个百分点和40个百分点,不仅推动了我国非金融企业部门的杠杆率远远超过发达经济体,也推动了我国居民部门杠杆逼近了发达经济体的水平。 3、后续我国非金融企业和居民部门每年至少需要新增债务30万亿左右才能保证债务链条不断裂 考虑到2008年与2019年我国的经济总量分别为32万亿和99万亿,这意味着我国非金融企业部门和居民部门所背负的债务水平已分别由2008年的31万亿和5.76万亿增长至2019年底的160万亿和54万亿,如果按照5%的平均利率水平来计算,意味着我国非金融企业部门和居民部门每年需要偿还的利息水平便分别高达8万亿和2.70万亿。 进一步我们假设在保持宏观杠杆率水平相对稳定的情况下,也即债务规模增长与经济增长保持基本同步且略高(按10%测算),意味着每年非金融企业部门和居民部门的增量债务分别需要达到16万亿和5.40万亿,也即每年仅这两个部门的债务增量合计便需要达到21.40万亿。如果再考虑到每年还有大量债务到期的情况,则意味着每年的新增债务水平将需要达到30万亿左右。 事实上2019年全年我国新增社会融资规模和新增人民币贷款规模分别为25.58万亿和16.88万亿,已经和我们所推测的30万亿比较接近,特别是根据政策导向,预计今年全年新增社会融资规模预计达到30万亿左右应该不成问题。

4、货币政策与监管政策已成为中国经济周期中最不稳定的决定因素 回到这部门内容的起点,便会明白每年非金融企业部门和居民部门需要新增30万亿的债务才能保证链条的延续而不断裂,同时货币环境方面还要保持适度的宽松节奏以保证债务偿还的压力不会明显增大,否则等待我们的必然是债务违约潮以及明斯基时刻的到来。因此目前来看中国经济周期中最关键的决定变量是债务周期,而债务周期的决定变量是货币与监管等政策类因素,特别是如果将政府部门的债务纳入,则会发现我们的结论能够获得更强的支撑。 |