宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

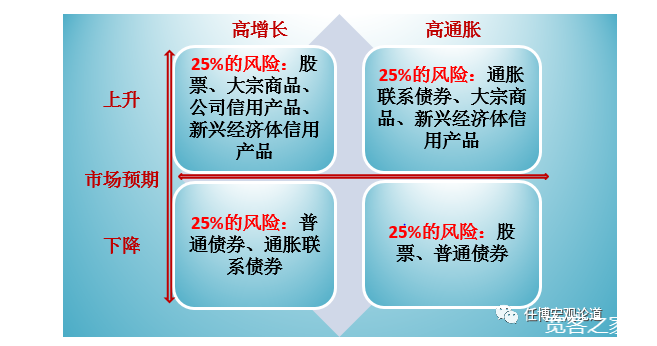

3、达里奥将投资品种的收益分为三个部分,即无风险收益、风险溢价(Beta)以及超额回报(Alpha)。其中无风险收益是央行等货币政策部门决定、超额回报(Alpha)则是零和游戏,因此全天候投资策略的核心便是找到一个投资组合以使其在经济周期的任意阶段均能保证Beta的稳定性,这一投资组合便是上述风险平价理念的主旨。

4、全天候投资策略的具体应用并没有特别之处,具体如下: (1)对宏观风险类别进行定义,并根据不同资产的微观风险属性,挑战适宜每一类宏观风险相适宜的资产类别。 (2)在确定资产类别后,预设一个目标收益(风险)。 (3)确定收益(风险)和资产类别后,运用风险平价方法确定资产的实际配置比例。 (四)美国经济周期研究所所设定的ERCI领先指标具有较高的参考价值 正如经济学家杂志2005年所述“ECRI可能是唯一对过去三次衰退均提前发出警告的组织,且从未发出过假警报”,美国经济周期研究所定期给出的ECRI领先指标对经济周期各阶段拐点的预测具有较高的参考价值。 1、1996年创立的美国经济周期研究所(Economic Cycle Research Institute,简称ECRI)是一家旨在预测经济增长和通货膨胀拐点的研究机构。ECRI创立于1996年,创始人为Geoffrey H. Moore(已于2000年去世),其针对全球及主要经济体发布ECRI领先指标、ECRI同步指标与ECRI滞后指标,但是目前除美国外,其余经济体的ECRI指标只有会员才能看到。 2、ECRI领先指标是一个衡量总体经济运动的综合性指标(具体包括股价、消费品定价单、失业救济金、建筑、消费者预期、货币供应、销售额、原材料生产销售、厂房设备、平均的工作周等),可以很好地说明未来一段时期的经济发展状况以及经济周期的变化。 五、当前最应关注的经济金融周期观点:明斯基经济金融周期思想 所谓明斯基时刻,是指在信贷周期或经济周期中,资产价值崩溃的时刻(即市场繁荣与衰退之间的转折点)。实际上美国非主流经济学家海曼·明斯基(Hyman P. Minsky,1919-1996年)对金融危机的深邃思考在2008年金融危机后才开始被人们重视。明斯基是凯恩斯的信徒,其从凯恩斯的投资周期理论中提出了自己的主要思想,并融入了其1986年著作的《稳定不稳定的经济》一书中。 (一)明斯基时刻(Minsky Moments):市场繁荣与衰退的转折点 明斯基时刻并非由明斯基本人提出,而是由太平洋投资管理公司(PIMCO)的保罗·麦卡利在1998年描述 1998年俄罗斯金融危机里提出。 明斯基认为当经济长时期处于稳定状态时,市场的冒险情绪一般比较浓厚,往往会引起资产价格膨胀、信用过量、债务增加、杠杆率上升,资产价格上升会进一步吸引更多的投资者进入,造成正向的连锁反应,并脱离经济基本面,从而使一国陷入较长时期去杠杆、资产价格崩溃和爆发金融危机的风险。 一般在经济周期的上行阶段,经济金融体系内的危机会被经济增长所掩盖,而当经济陷入停滞或下降周期时,高风险、高杠杆的市场主体便会以变卖资产来偿还债务,从而带来资产价格的崩溃,也即明斯基时刻。 (二)明斯基的三种融资分类方法:对冲性融资、投机性融资与庞氏融资 明斯基的另外一个贡献是其对融资方式的三种分类方法,即其认为为投资而进行融资是经济中不稳定性的重要方法,其将市场主体的融资方式分为三种类型: 1、对冲性融资,即债务人的现金流收入可以覆盖掉利息支出和本金,这是属于最安全的融资方式,市场主体完全可以清偿其所背负的债务。 2、投机性融资,即债务人的现金流收入仅能覆盖掉利息,只能依靠借新还旧来滚动债务,不过由于利息可以被覆盖,因此其债务总额可以得到控制。 3、庞氏融资,即债务人的现金流收入既无法覆盖利息,也无法覆盖本金,如果不变卖资产,只能使债务总额不断滚动放大。 这三种融资方式本身是动态的,在经济长期处于稳定的环境中,随着时间的推移,市场主体的融资方式将逐步由稳健的对冲性融资依次向投机性融资、庞氏融资转换,并相伴随着金融监管放松、金融创新涌起,金融体系的稳健性也开始变得越来越脆弱,并使经济逐步来到明斯基时刻。

|