宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

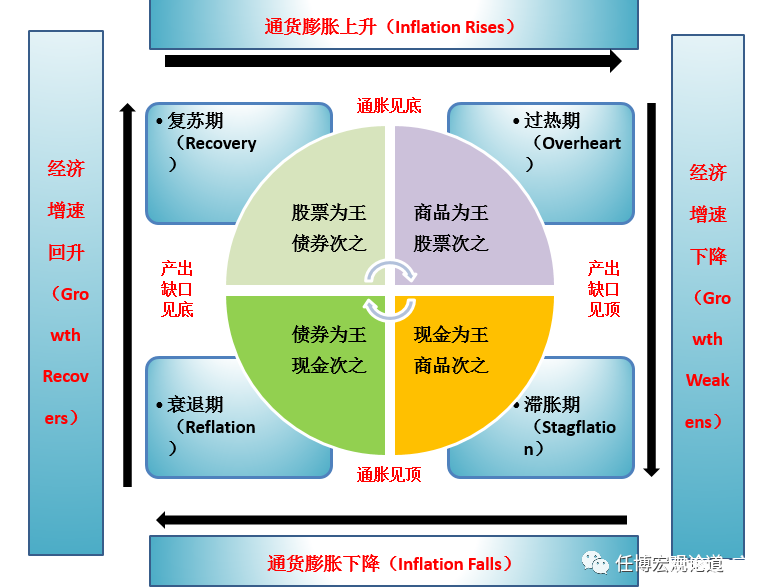

(2)复苏阶段(经济上行+通胀下行):前期积极宽松的货币与财政政策开始起作用,经济增长率有所回升,但因生产过剩问题仍未解决,此时通胀率依然处于低位,企业盈利水平开始恢复,此时政策仍将处于宽松阶段,债券收益率依然处于低位,但下行空间有限,但权益投资此时将取代债券成为最佳标的。此时的投资标的依次为股票>债券>现金>大宗商品。

(3)过热阶段(经济上行+通胀上行):经济增长率位于潜在经济增速附近,企业生产能力面临产能约束,通胀开始抬头,货币政策开始收紧,利率随即上行,资产价格泡沫形成,债券价格将率先下挫,此时的投资标的依次为大宗商品>股票>现金/债券。 (4)滞胀阶段(经济下行+通胀上行):企业因盈利受到冲击而提高产品价格,导致通货膨胀继续上行,经济增速开始回落,但货币政策仍难以从紧缩向宽松过度,此时股票表现不佳,投资标的依次为现金>债券>大宗商品/股票。 4、当然我们得承认,美林投资时钟并非放之四海而皆准,其在实践上仍然存在不少的缺陷,主要体现在以下几个方面: (1)美林投资时钟需要根据相应指标划分经济周期,不过其划分的依据需要特别关注产出缺口指标(潜在经济增速与实际经济增速的差值)。但是产出缺口指标的估算前提是要准确测度潜在经济增长率,这本身就是一个技术上的难题,而中国在这方面尚没有官方数据。 经合组织(OECD)有给出主要经济体的每年产出缺口,但不包括中国。 (2)划分经济周期后,仍然需要判断所处经济周期的阶段,但这种判断的准确性也值得思考,因此应用起来会有一定难度,可能会有不小的偏差。 (3)其对经济周期四阶段的划分没有考虑到萧条阶段。 (4)其没有考虑到大类资产的长期趋势特征,而仅仅从短期角度来考虑大类资产的轮动,导致每次调整的力度可能会比较大。 也即按照美林时钟投资理论给出的建议,每当经济周期的不同阶段进行转换时,需要将投资标的进行大幅度的转换,这一不足在桥水基金的全天候投资周期策略那里得到了一定程度的解决。 (三)桥水基金的全天候投资周期策略 因在此次新冠疫情中做空美股的桥水基金引起市场普遍关注,但往前回溯会发现,桥水基金真正被引起关注则是在2015年股灾前后,其背景便是桥水基金搭建的全天候投资周期策略一定程度上弥补了美林投资时钟理论的缺陷。 1、全天候投资策略(All-Weather investment strategy)是由全球最大对冲基金桥水基金掌门人达里奥提出,其目的或功效在于能够通过构建风险平价(Risk Parity)理念的全天候投资策略以适应经济周期任何阶段的变化。 2、所谓风险平价理念,是指在约束条件下,构建一个风险最低的投资组合,在这个投资组合中,不同类别的资产提供的风险波动是均等的。 例如,20世纪60年代以来,多数投资机构习惯于将股票和债券的配置比例设定为60%:40%,但是由于股票的波动幅度明显大于债券,意味着这一组合的风险大部分集中在股票类资产上面,因此并非是风险平价,基于此若将投资组合的配置比例调整为20%:80%则可能更接近风险平价理念。

|