宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

我们耳熟能详的有数学家詹姆斯·西蒙斯的文艺复兴科技公司,运用军事密码技术和数学理论发现市场价格波动规律的“黑匣子”;约翰·鲍尔森的鲍尔森公司,动用美国最大的房产抵押贷款数据库,并雇专人研究房贷违约率走势用于投资回报率更高的次贷产品;雷·达里奥的桥水公司,结合量化和传统分析在商品期货市场上取得了巨大的成功,并构建了横跨各个资产类别的多策略对冲基金;肯·格里芬的城堡对冲基金,通过程序化交易可转换债套利组合赚的第一桶金后,创造了以做市商身份开展期权业务的对冲基金先例等等。

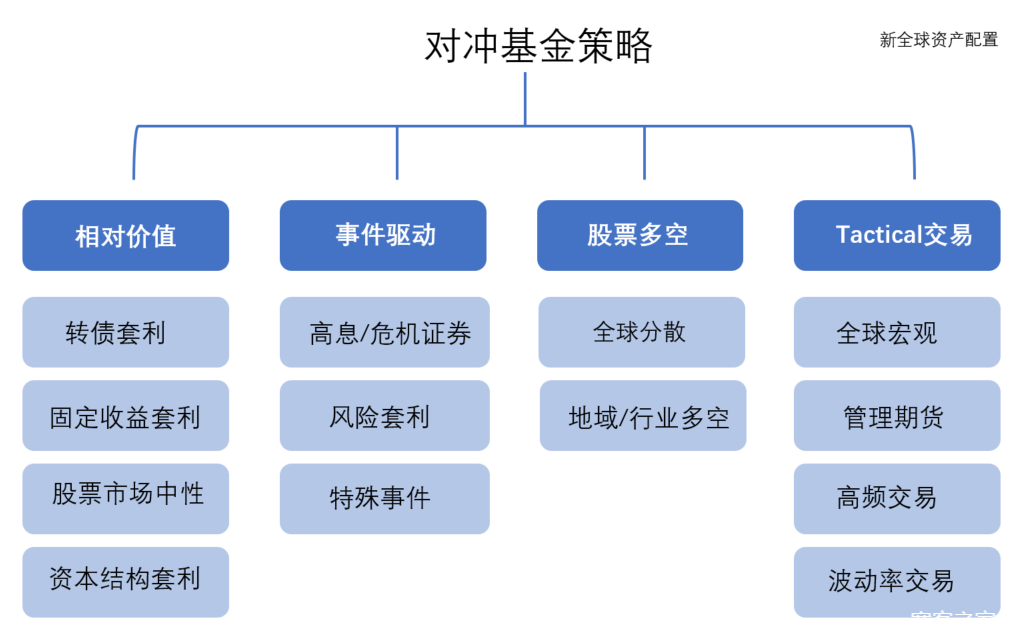

资料来源:展恒基金网 按策略类型划分,规模最大的分别是股票、相对价值、宏观策略, 2019Q2 规模占比依次为 30%、19%、14%;按财务杠杆看,较高的策略依次为相对价值、宏观、多策略,2019Q2 杠杆依次为 6.0、4.5、2.5 倍,流动性是高杠杆的命门。中泰证券《非银金融行业对冲基金“杠杆”研究》 华尔街数十年来清一色的西装领带也不再一统天下,牛仔裤和T恤随处可见。在创办早期,D.E. Shaw的下单规模在纽交所中的总交易量中大约能占到2%左右。后来在D.E. Shaw和其他此后不断涌现出来的量化基金影响下,纽交所被迫开启了自动化进程。根据摩根大通银行2017年的一项调查研究显示,纽约证券交易所90%以上的交易来自量化/程序化交易,仅剩下不到10%的交易是传统选股交易。 这也引出了一个让我们深思的问题:能做量化/程序化的投资者基本都是机构或十分专业的研究者,现在美国市场中主要都是专业的机构投资,相比之下中国股市大部分是中小投资者,据统计我国个人账户的数量占97%,金融机构只占1%,个人账户的资金量占50%,金融机构占33%,恐慌中更加容易形成羊群效应,个人的知识和工具有限,不免落为被收割的韭菜,而随着中国逐渐开放金融市场的国际大门,越来越多的机构进入,其中不乏名声赫赫的对冲基金们,“散户们”如何活下来?(相关文章《期货的前世今生》) 5、ETF:被动指数基金发展 上世纪80年代到2008年金融危机,是对冲基金最风光的时候,金融全球化、自由化,金融工具创新并发展。但如很多事物一样,风光的背后都有另一面。我们可能惊叹于对冲基金的高收入、精英们的雷厉风行,但我们也要看到对冲基金的背后。有研究表明,对冲基金历史上表现好于市场,这是典型的“survival bias”,即幸存者偏差现象。对冲基金平均年龄3-8年,超过10年的不多。突发事件很容易让量化对冲基金受伤,2月文艺复兴狂跌7%,Winton基金在新冠肺炎引发的抛售中损失了近9%。正如索罗斯说的,自己成功仅仅是“幸存下来的存活者”。 对冲基金通过主动挖掘市场的超额收益获利,这提高了市场效率,但能长期稳定的获得超额收益的对冲基金其实凤毛麟角。如今越来越多的资金追逐同样的趋势或策略,破坏了alpha,发现超额收益在美国市场上越来越难。在最近十年,很多主动管理的对冲基金大幅跑输了被动的指数基金。时间的长河中,能够战胜市场的投资管理人并不多。数据显示,过去五年有超过4,000家对冲基金被清算。

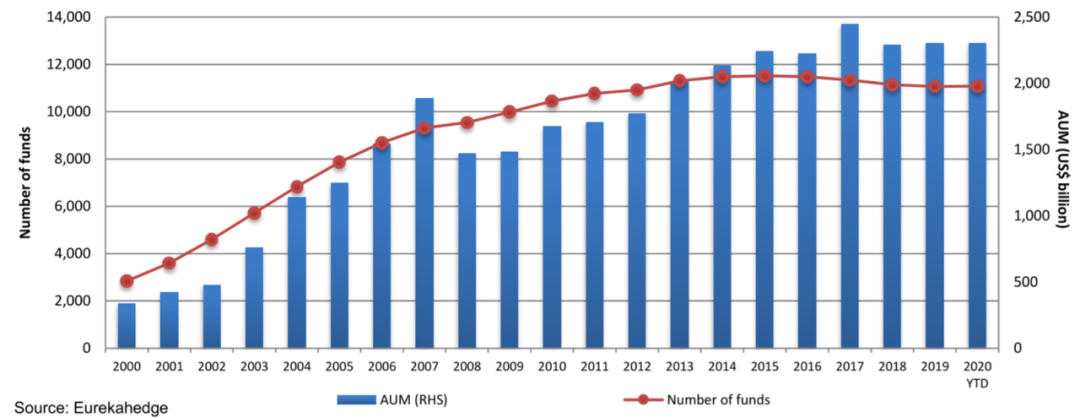

全球对冲基金数量及管理规模变化趋势 数据时间:2000 年至 2019年第三季度 资料来源:The Eurekahedge Report March 2020 自金融危机以来,对冲基金业绩下滑,也一直承受着成本压力。2019年,对冲基金再次出现了近年最大的净赎回。高盛的一项研究显示,预计2020年,对冲基金的净流出将达到200亿美元左右。报告称,大部分资金流出预计将来自养老基金、捐赠基金和家族理财办公室。 2008年巴菲特曾和一个叫ProtegePartners的对冲基金FOF打赌,看谁在十年后的收益更多。最终的结果是巴菲特选择的标普500指数ETF在十年中获得了7.1%的年化收益率,而Protege Partners选择的五只对冲基金仅仅获得2.2%年化收益率。 |