宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

4、长期资本公司:巨头倒下 美国长期资本管理公司(Long-Term Capital Management,简称LTCM)是20世纪90年代对冲基金中的“巨星”,基金经理梅里韦瑟(John Meriwether)曾被称为“华尔街债券套利之父”,其合伙人从华尔街证券精英到诺贝尔奖得主莫顿和舒尔茨,再到美国政府要员前财政部长、美联储副主席莫里斯等,全是行业顶配。LTCM创立于1994年,短短两年规模就从12.5亿美元融资额增长到总资产1400亿美元,然而却在1998年轰然倒下,短短150天资产净值下降90%,创造了有史以来最著名的对冲基金破产案例。 LTCM基于所罗门时期的策略,它相信市场是趋于理性、可预测的,市场波动是正态分布的,波动会回归平均值。交易主要通过数学模型及电脑精密的计算,来预测和发现市场不正常的价格,其主要在固定收益中对冲套利,债券利率套利本身利润空间不大,就加上了高杠杆,一般至少25:1以上。在他们熟悉的债券利率市场里,这种策略为他们带来丰厚的回报。基金成立头几年业绩十分突出:1994年19.9%、1995年42.8%、1996年40.8%。但相信市场趋于理性与高杠杆的策略、精英中的精英们对自己的交易模型笃定,加上运作的不透明,在无形中聚集了风险。 LTCM在运作上非常隐秘,对仓位和操作方法严格保密,对经济和模型泛泛而谈,还设置了三年的基金封闭期,以保证缺乏耐心的投资者在市场出现短暂不利扰动的时候撤资。不过当时LTCM正如日中天,没有人关心他们到底在做什么,投资者们只想得到如期而至的高额利润。55家银行曾向LTCM授信,更不知道继续借钱给LTCM的风险有多大。 债券套利的丰厚利润吸引了竞争对手的模仿与参与,导致利差缩小,LTCM获利的机会降低了(这也是为什么对冲基金相对都不会有很大规模,小规模基金才能有较低的市场冲击成本下抓住利润机会,捡漏套利)。渐渐地它开始离开自己的熟悉的专业的领域,进军股票套利、互换、波动率交易和全球市场。股票套利比债券套利风险更高,其利差从4-10%不等。 LTCM合伙人之一 Victor Haghani试图从相关个股中寻找成对股票交易机会,另一明星交易员Larry Hilibrand则开始押注企业并购,创造并最终拉窄股票之间的利差,他还在自己的数千万身价之外,又额外贷款2400万美元投入LTCM。两人对这些交易都采用杠杆极高的头寸。一度,LTCM在美国和欧洲市场每一个百分点的波动上就有4000万美元的押注。它开始投资巴西债券、俄罗斯债券和丹麦抵押贷款、将资金投入新的市场。然而人算机器算不如天算,有时风险的爆发只差一根导火线。 1997年7月,亚洲金融危机从泰国席卷而出,国际投资者对新兴市场的可靠性产生怀疑纷纷撤资避险,形成连锁反应,俄罗斯也在其中。1997年10月到1998年8月,俄罗斯接连经历由三次金融大风波构成的金融危机,两届政府垮台,甚至波及全球。 而当时LTCM根据模型测试认为:发展中国家债券和美国政府债券之间利率相差过大;发展中国家债券利率将逐渐恢复稳定,二者之间差距会缩小。LTCM和很多大机构和投机者觉得机会来了,趁机大量收购俄罗斯债券。他们觉得,真正出问题时别的国家还是会跟以往一样兜底,然后危机就会过去,债券价格又会上涨,这样就可以稳稳赚上一大笔。 谁也没有想到小概率事件真的发生了。1998年8月17日,超级大国俄罗斯宣布债务违约。亚洲金融危机持续发散波及全球市场,股市和债市波动性持续增加,息差扩大,投资者纷纷从发展中市场撤资,转而持有美国德国等风险小、质量高的债券品种。跟LTCM资产相似的所罗门债券套利部门也开始大甩卖,加剧LTCM资产价值下跌。 LTCM在俄罗斯市场有很大的份额,日损失过亿,又因为有极高的杠杆,一出手更会造成市场价格大跌,形成恶性循环。1998年5月到9月,LTCM巨额亏损 43亿美元,华尔街其它投行也趁火打劫,提前甩卖自己账上的类似资产。市场流动性开始衰竭,LTCM从此走上破产的道路。9 月23 日,美联储出面组织安排,以 MerrillLynch、J.P.Morgan为首的15家国际性金融机构注资37.25亿美元购买LTCM 90% 的股权,共同“瓜分”了 LTCM。 很久过后,巴菲特这么评价长期资本管理公司:他们的高管16 个人加起来有三四百年的证券经验,他们的智商,随便从哪个公司挑出16个人出来,哪怕是微软都没办法比,结果却破产了,真是让人感慨。他们太依赖数学了,以为知道了一只股票的贝塔系数,就知道了这只股票的风险。要我说,贝塔系数和股票的风险根本是八竿子打不着。 精英们的模型能够计算出小数点后面的N个数字,却没能算出市场中人的因素,没能预测出市场参与者在极端态势下的情绪恐慌。LTCM使用的如BS期权模型策略,都是只在市场正常的情况下才起作用,市场或许是理性的,但他们并没有足够的资本金等到它回归理性了。 LTCM的倒下更让后来者从中得到反思:无论多么精确、多么可靠的数学模型,都需要人的判断作为最终的决策工具,需要我们至始至终敬畏市场。量化对冲基金并不就是数学家或程序员的舞台,量化是种手段,是种工具,在海量数据中它能提高我们的效率与计算精度,但并不能替代人脑的判断。

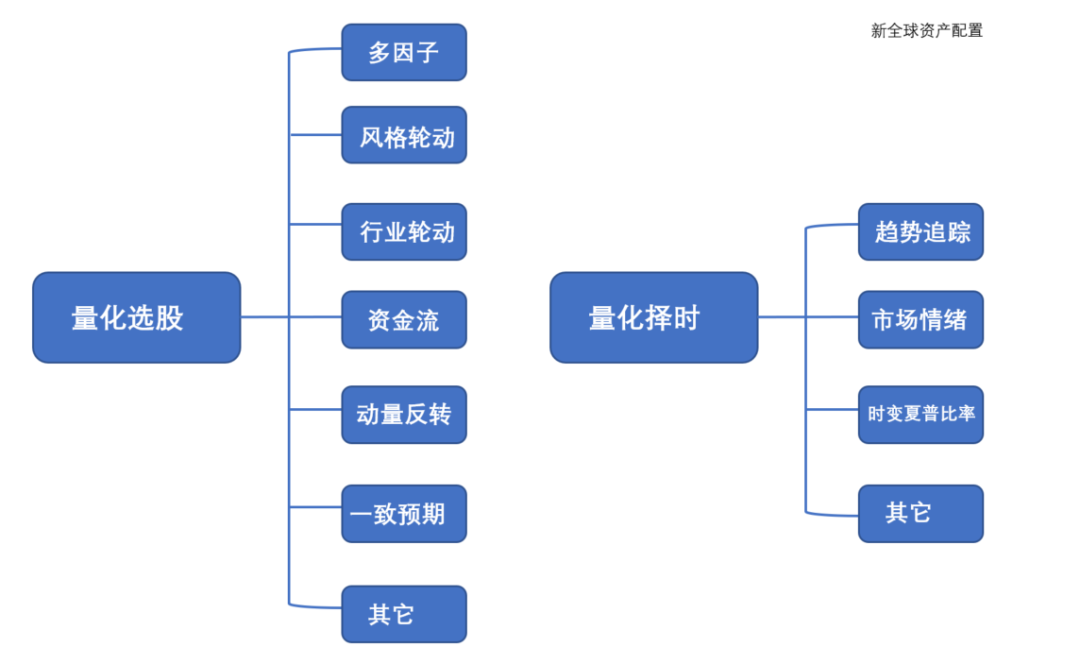

量化选股:把一些经验标准量化,借助科学的手段来帮助投资者选择股票;量化择时:通过对众多指标的数量化分析,研判出未来的市场走势,并进行相应的买卖操作。 不过对冲基金的量化对冲时代并没有终结,相反,更多的量化策略被发明和运用,通过量化手段选股,通过量化择时等策略不断涌现,如上图所示。 |