宽客财经

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

搜索

关注微信公众号"宽客财经",定时推送前沿、专业、深度的交易极客和量化投资资讯。

|

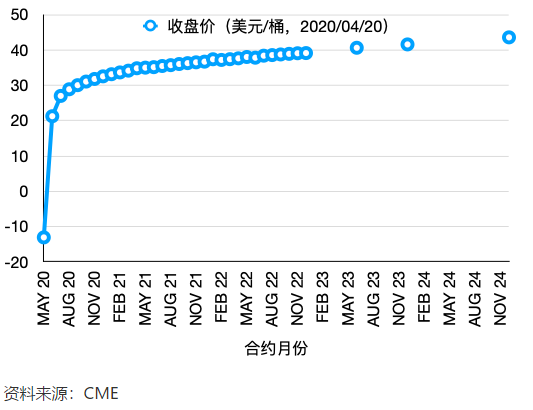

最近,很多投资了中行原油宝的投资者晒出“成绩单”——除了本金全部亏完,还倒欠银行2倍本金。作为一款没有杠杆的投资产品,亏损到如此不可思议的现象,到底是怎么发生的? 长江商学院研究学者叶冬艳,长江商学院EMBA项目副院长、金融学教授欧阳辉,将深挖“原油宝”巨亏背后的真相,从金融学视角给出一个可供参考的答案。  4月20日,美油5月合约收跌171.7%,报-13.1美元/桶,盘中最低报-40.32美元/桶,结算价报-37.62美元/桶。结算价是当天交易结束后,对未平仓合约进行当日交易保证金及当日盈亏结算的基准价,美国原油期货的结算价是美国东部时间14:28至14:30的成交量加权平均价。 这是历史上首次出现原油期货价格变成负值的情况。负油价意味着投资者在Oklahoma州的Cushing地区进行原油实物交割不但收到原油、同时还收到现金。 人们常说的油价,实际上是最近到期的原油期货的价格,不是原油现货的价格。当前全球交易最为活跃的原油期货市场有纽约商品交易所(NYMEX)的西德克萨斯轻质原油(WTI)期货和英国洲际交易所(ICE)的北海布伦特(Brent)原油期货。 原油期货按照交割月份分为不同的合约,而当前交易量最大的合约是最近到期的期货合约,即为主力合约。WTI和Brent原油期货主力合约的结算价就是新闻报道中常引用的国际油价。 考虑到运输时间,WTI一般加1个月,即4月交易最活跃的是5月交割的原油期货,Brent主力合约一般加2个月,即4月交易最活跃的是6月交割的原油期货。 图表1:不同月份合约在2020/04/20的收盘价

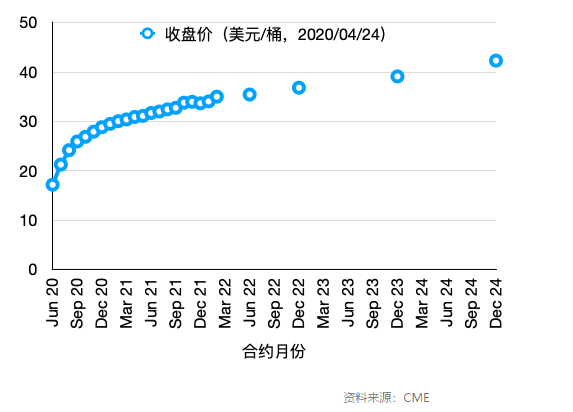

前面所说的负油价是5月交割的WTI原油期货价格。在4月20日,实际上只有WTI的5月合约价格跌到了0以下。WTI的6月合约收盘价是20.43美元,如图表1所示,WTI其它月份合约的收盘价都位于0以上;Brent的6月份合约收盘价是25.57美元,Brent其它月份合约的收盘价也都位于0以上。 原油目前的价格是17.18美元/桶(4月24日WTI6月合约的收盘价),如果某一投资者认为10月份的油价会上涨到60美元,那么他可以和在股票市场一样抄底吗? 答案是并没有那么简单。 当前的17.18美元/桶的油价是6月份交割的原油期货的交易价格,而10月份的60美元/桶的油价是10月份交割的原油期货价格。与股票不同的是,期货合约是有到期日的。 比如,6月份交割的期货合约将在5月19日到期,此后就进入交割程序,投资者无法持有6月份合约到10月份。 如果认为原油价格低估了,预期原油价格从现在的17.18美元/桶上升到10月份的60美元,那么投资者该如何去抄底? 有三种办法,一是买原油ETF,二是买原油期货,三是买原油现货。下面我们逐一分析这三种抄底方法。 原油ETF 第一种选择是买入追踪原油价格的ETF,比如在美国追踪WTI原油价格规模最大的原油ETF是USO和GSCI。原油ETF的好处是投资门槛低,在证券交易所就可以交易。 图表2:不同月份合约在2020/4/24的收盘价

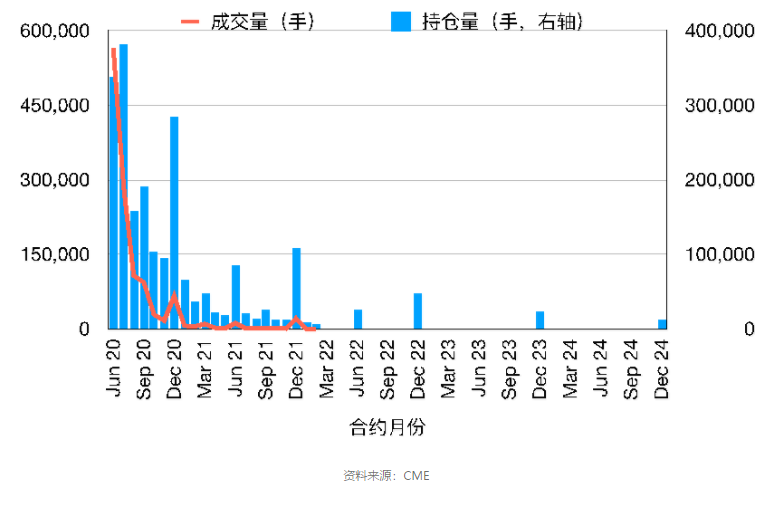

在期货交易所,原油有不同月份交割的合约。比如,对于WTI原油期货,4月24日在市场上交易的有2020年6月份到2022年2月份的每月合约,2022年6月合约,2022至2024年的12月合约。其中,最早到期的6月合约是近月合约,其它的合约是远月合约。对于6月合约来说,5月19日是最后交易日即到期日,6月1日至30日是实物交割时间段。 期货反映的是市场对未来的价格预期。比如WTI的6月合约,就对应美国原油在2020年6月份交易的价格。同样地,WTI的12月合约,就对应着美油在2020年12月份的价格。很显然,不同月份的合约,市场对其未来的预期是不一样的,也就意味着不同月份合约之间存在价差。 图表2是不同月份合约在2020年4月24日的收盘价。从2020年6月合约的17.18美元到2024年12月合约的42.30美元,到期期限越长,价格也越高。这种价格随着到期期限增长而升高的现象叫做升水(Contango)。反过来,如果到期期越长合约的价格更低,则称之为贴水(Backwardation)。 不同月份的合约,流动性也是不一样的。 图表3是不同月份合约在2020年4月24日的交易量和持仓量,持仓量是投资者手中持有的未平仓的合约数量。近月合约即6月合约的成交量最大,达56.5万手,其次是7月合约的28.9万手,差不多是6月合约的一半。随着到期期限越长,交易量越小。 比如,10月合约的成交量是2.8万手,只有6月合约的5%。持仓量也类似,到期期限越长,持仓量越小。也就是说,到期期限越长,合约的流动性越差。 一个例外是季月(3、6、9、12月)合约、特别是12月合约的流动性要好于相邻月份合约的流动性。 比如在4月24日,12月份到期的合约成交量是6.6万手,比11月合约的1.6万手和2021年1月合约的0.6万手都要高不少。 一般来说,WTI近月合约的流动性是最好的,也称作主力合约,它的交易价格就是WTI原油期货的价格。 图表3:不同月份合约在2020/4/24的交易量和持仓量

与股票不同的是,期货是有交易期限的,到期后要进行交割。 比如,投资者现在持有2020年6月WTI合约,那么它会在5月19日到期。 一般期货市场的投资者,不会进行实物交割,因此会在到期日前开始从即将到期的合约上撤出,即平仓6月合约,然后再同步在下一个主力合约(比如7月合约)上开仓,这个过程叫做期货的移仓。 移仓的过程是平仓近月合约、开仓远月合约,投资者需要支付开仓、平仓的手续费。除了手续费外,如果期货一直是升水行情,那么投资者的利润也会大打折扣、甚至归零。 假设,6月至10月合约的价格分别是20、30、40、50、60美元,这个价格曲线一直保持到10月合约到期。投资者现在持有180手6月合约,一段时间后需要移仓到7月合约。在移仓的时候,投资者平仓卖出6月合约、得到360万(=180*1000*20)美元现金,同时开仓买入7月合约,在不考虑手续费的情况下只能买到120(=3600000/(30*1000))手。 从7月合约移仓到8月份合约,合约数变成了90手;从8月合约移仓到9月合约,合约数变成了72手;最后,从9月合约移仓到10月合约,投资者持有的合约数是60手。 在这个例子中,期货一直是升水行情而且假设价格曲线一直不变,经过几次移仓后,投资者持有的10月合约只有60手,也就是说即使油价正如投资者所料,从6月份的20美元上升到10月份的60美元,但他并没有挣到钱。 图表4:2006年4月10日至2020年4月24日WTI原油现货以及USO、GSCI的价格走势

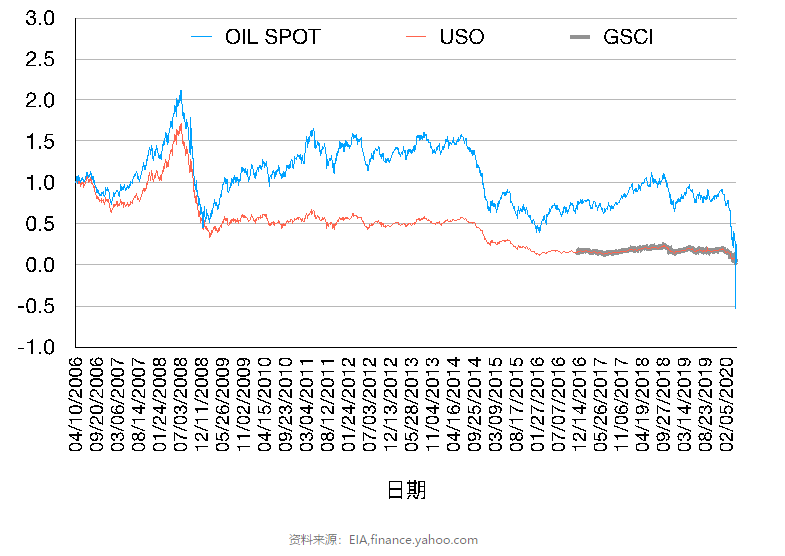

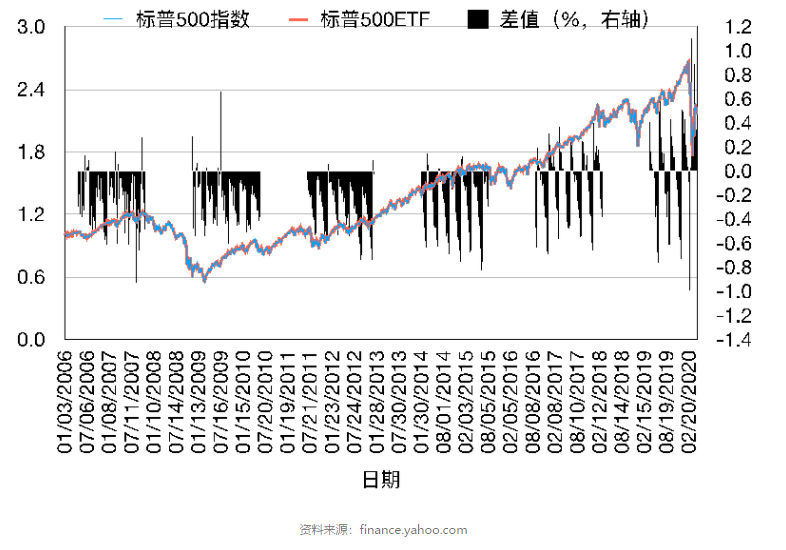

原油ETF的第一个缺陷是它并不能很好地追踪原油价格。图表4是2006年4月10日至2020年4月24日WTI原油现货以及USO、GSCI的价格走势。 其中,WTI现货价格是在Oklahoma州的Cushing地区原油现货的交易价格,WTI和USO的价格都除以了各自在2006年4月10日的价格;GSCI的价格序列从2016年11月21日开始,并且整个价格序列都除以一个常数,使得USO和GSCI在2016年11月21日的值是一样的。 USO和GSCI两个ETF的走势相当接近,但USO和原油现货价格之间的差距不小。在2020年1月2月,原油价格的值是0.90,而USO的值只有0.19。 图表5:2006年1月2日至2020年4月24日标普500指数和标普500ETF的价格走势

作为对比,图表5画出了2006年1月2日至2020年4月24日标普500指数和标普500ETF的价格走势,两个价格序列都除以了各自在2006年1月2日的价格。标普500指数和标普500ETF的价格走势几乎完全一致。标普500ETF的追踪误差在1%以内,实际上大多数时间在0.5%以内。 其次,原油ETF的表现长期不及原油现货。原油ETF的持仓是WTI近月合约。 比如,在2月份的时候,USO持仓3月合约,因此它需要不断地进行移仓操作。由于USO和GSCI这类原油ETF持有的合约数量占整个合约持仓量的比例很大,因此,原油ETF移仓对期货价格会造成不小的冲击,增加了它们的移仓成本。 另外,期货空头会在原油ETF移仓前开仓卖出原油、压低油价,然后在原油ETF移仓结束后平仓。这进一步增加了原油ETF的移仓成本。 为了降低移仓成本,原油ETF会提前一段时间开始移仓,并且分散在几个交易日完成。 比如WTI合约的到期日一般是每月的20日左右,USO的移仓通常在每月的5-8日开始,9-11日结束,在4个交易日内完成。 另外,为了减弱目前油价极端行情带来的不利影响,USO还将持仓分散在几个不同月份的合约。 比如,它们现在持有6、7、8月交割的合约,而不是和往常一样只持有有6月交割的主力近月合约。 因此,虽然投资原油ETF,投资者不用自己移仓,但还是得承担移仓成本。原油ETF的表现也因为移仓成本而长期低于原油现货。另外,原油ETF还收取管理费,USO的管理费目前是0.79%。 最后,原油ETF还有清盘风险。由于原油价格不断下跌,原油ETF的价格也越来越低。在4月21日,GSCI的发行机构Barclays宣布停止ETF的申购和赎回,并将在4月30日对整个ETF清盘。 原油期货 既然原油ETF的表现并不尽如人意,投资者也可以选择直接交易原油期货,但效果不一定比买原油ETF好。 首先,原油期货的投资门槛比原油ETF高。 比如WTI合约的最低开仓量是1手即1000桶,以17.18美元的价格算是17,180美元。另外,投资者每个月都需要移仓,移仓过程中需要支付手续费,同时升水行情会侵蚀利润。 当然,除了买入近月合约并每月移仓外,投资者也可以直接买入10月合约,然后持有、在10月合约最后交易日前几天平仓,这样做也会有不少问题。首先,10月合约的价格和6月合约的价格是不一样的。 比如,在4月24日,6月、10月合约的收盘价分别是17.18、26.88美元/桶。 其次,10月份是非主力远月合约,流动性不好。 比如,在4月24日,WTI的10月合约的持仓量不到6月合约的1/3,交易量更是只有6月合约的5%。 流动性不好会带来两个问题,一是投资者开仓买入会大幅抬高交易价格,二是将来市场环境变动时,持有的合约很难以一个合理的价格平仓。因此,投资者一般都是买入近月主力合约并不断移仓,而不是直接买入非主力的远月合约。 期货合约是保证金交易,比如WTI的近月合约的保证金是50%、对应于2倍杠杆,远月合约的保证金可以低到8%、对应于12.5倍杠杆。8%的保证金,意味着投资者只需缴纳8万的保证金就可买入100万的期货,同时也意味着原油期货价格下跌8%,投资者就血本无归,如果价格跌幅大于8%,投资者除了亏光本金外,还倒欠交易所钱。因此,除了移仓外,保证金交易也是投资者需要注意的风险点。 原油现货 第三种方式是投资者以17.18美元(这里假设现货和期货的价格一致)的价格买原油现货, 持有到10月份,再以高的价格卖出,初看是一个利润丰厚的投资计划。但是,如果真的去买入原油现货,首先,你需要有专业的储油罐;第二,你需要租运油车、油轮到原油交割地点,比如美国Oklahoma州的Cushing地区,把原油拉回到你的储油罐。这两点对于普通的投资者来说都不容易实现,就算实现了这两点,租储油罐、租运油车、租油轮的成本也不菲,在10月份以高的价格把原油卖出去,也不一定能够挣到钱。另外,你跑到Cushing去也不能只买1手即1000桶原油,现货的投资门槛比原油期货还要高不少。因此,对于普通投资者来说,买原油现货并不现实。 中行原油宝 在我们见证负油价的历史性时刻,原油宝的投资者们也眼看着自己账户里的钱从正的变成了负的。也就是说,原油宝的投资者们不但亏光了本金、还倒欠银行钱。因为期货是保证金交易,对于期货投资者来说,亏光了保证金的情形并不罕见。但原油宝并不是保证金交易,而是全额本金交易。本来亏光本金是交易者能想到的最坏情形,负油价实在是出乎人们意料之外。 原油宝是中行“纸原油”的产品名称,投资标的是原油期货,是一款理财产品,不带杠杆。原油期货波动大,风险等级高,投资门槛也较高(起点为1000桶),普通投资者不容易参与。于是银行推出“纸原油”,降低投资门槛(起点为1桶,最小递增单位为0.1桶),方便普通投资者参与。 按照原油宝的产品设计,整个操作的流程我们猜测应该是分成两部分:一部分是客户下单,银行在内部进行多空轧差,第二部分是银行将手上剩余的头寸交由一家期货交易商代为交易。这是由于银行不得直接参与期货交易,所以银行并不是直接在期货交易所进场交易,而是通过交易商进行交易。 按照原油宝的协议,客户可以自己提前移仓。 比如,在4月20日以前一段时间内,客户自己可以平仓5月合约、同时开仓6月合约。 对于没有自行移仓的客户,银行统一代行移仓,移仓日期是合约交易到期日(T)前最后一个交易日(T-1)。 比如WTI5月合约的到期日是4月21日,到期前的最后一个交易日就是4月20日。 假如投资者以20美元/桶的价格买入原油期货,现在的结算价是-37.62美元/桶,相当于每桶亏了57.62美元。这其实是投资者的账面亏损,并不一定是他的真实亏损。 前面我们也提到了,结算价是对未平仓合约进行当日交易保证金及当日盈亏结算的基准价,等于美国东部时间14:28至14:30的成交量加权平均价。而原油期货投资者的真实盈亏只取决于他开仓、平仓时的交易价格。 比如,他以20美元/桶的价格买入开仓、5美元/桶的价格卖出平仓,那么他的真实亏损是每桶15美元、与结算价无关,在计算他的保证金时才会用到结算价。 图表6:2020年4月20日WTI原油5月合约的价格走势

如图表6所示,在2020年4月20日,WTI5月合约的开盘、最高、最低、收盘价分别是17.73、17.85、-40.32、-13.10美元/桶。大部分成交发生在中午12:00到下午2:00之间,这段时间的价格都是正值。在14:30以后直至17:15收盘,价格是负的,但交易量很小。 根据中行发布的公告,银行是按照结算价-37.63美元/桶与客户结算损益的,我们由此可以推测当天在平仓WTI5月合约过程中,中行是以结算价成交(即TAS,Trading At Settlement)订单的形式交易的。TAS订单允许交易者在规定交易时段内按照期货合约当日结算价或当日结算价增减若干个最小变动价位申报买卖期货合约。根据CME的数据显示,5月合约在4月20日有约7.7万手用TAS订单在结算价-37.63美元/桶附近成交,这些交易量不会在图6中显示。 建行和工行发行的“纸原油”产品,是在到期日前7日(T-7)移仓,而USO更是提前2周开始移仓。 与提前移仓相比,原油宝在T-1移仓有两个好处: 一是避免因提前移仓而错过移仓后的油价行情。 比如在T-7移仓后,投资者会部分地错过在T-7以后几个交易日的油价变化。 比如,从5月合约移仓到6月合约,两份合约交易价格并不是完全一致变化的。 二是在通常情况下,临近到期日,原油期货的交易价格更贴近现货价格、期货升水的幅度也相对更小。 比如,4月合约相对于3月合约的升水幅度在T-1比在T-7小。正因为T-1移仓的设定,在4月20日前,有不少投资者从其它“纸原油”产品换仓到中行原油宝,而且T-1移仓也是原油宝的宣传点之一。 对于没有交割现货能力的投资者,在临近到期日移仓,需要时刻盯盘、一旦出现异常行情就必须及时平仓。中行可能采用的是TAS订单,成交价格取决于合约的结算价,而WTI合约的结算价只是14:28至14:30这三分钟的平均成交价。因而TAS订单的隐患很大,在下单的时候只是约定以结算价成交、并不知道实际成交价格是多少,而且结算价很容易被人操控。 从图表6可以看出来,当天-37美元的价格也是一闪而过(最低价成交量非常小),这个价格成交量极少而结算价恰好定在了几乎最低价位置,人为操控的可能性不小。 总结 由于新冠疫情的蔓延,全球对原油的需求大幅下降,而产油国并没有及时减产,因而原油价格不断下降。WTI原油期货的实物交割地,美国Oklahoma州Cushing地区的库存空间越来越小,而大量期货多头抢在5月合约的最后交易日(4月21日)前平仓将低位的油价进一步推到了0以下。 就算是原油ETF,诸如USO和GSCI,这样的专业投资机构,跟踪油价都不是一件容易的事情。对于一般的个人投资者来说,跟踪油价就更加困难了。 面对不断下跌的油价,准备抄底的投资者,买入原油现货并不现实也不划算;买入原油期货需要不断移仓,在这个过程投资者的利润可能会不断被侵蚀;而原油ETF并不能很好的跟踪原油价格,它们的表现长期不如原油现货,且还有清盘风险。即使是中行原油宝这类理财产品,不带杠杆交易,在遇到负油价的极端行情时,投资者不但血本无归、还倒欠银行钱。 还有一个抄底原油的方法是买入石油公司的股票或者石油行业ETF,但是油价上涨不一定能及时准确地反映到石油公司的股价上面,因为股价还会受其它多种因素的影响。 无论进行何种投资,投资者都要深入理解投资产品的设计细节,特别是可能会面对的风险。在挣钱以前,投资者应该全面了解各种亏钱的可能性。 免责申明:本文内容(包括但不限于文字,图片等内容)来自网络或者宽客之家社区用户发布,仅代表作者本人观点,与本网站无关。本网站不对所包含内容的准确性、可靠性或完整性**任何明示或暗示的保证,并读者理性阅读,并自行承担全部责任!如内容不慎侵犯了您的权益,请联系告知,核实情况后我们将尽快更正或删除处理!

原作者: 叶冬艳 欧阳辉

来自: 长江商学院EMBA

|